Es lebe der König Fußball! Und was kommt danach?

9. Juli 2021Es gibt wohl kaum eine Sportart, die eine derartige Faszination und Anziehungskraft ausübt, wie der Massensport Fußball. Dies zeigt sich gerade wieder in diesen Tagen, in denen die Fußball-Europameisterschaft – wenn auch ohne deutsche Beteiligung – in ihre Endphase geht und viele Millionen Zuschauer weltweit zuhause mitfiebern.

Welchen Einschnitt ein Verzicht auf Fußball bedeutet, mussten wir alle im letzten Jahr erleben, als in den Wochen des ersten Corona-Lockdowns die Fußball-Ligen weltweit eine Zwangspause verordnet bekamen. Wenn auch zunächst ohne Zuschauer, so wurde die Weiterführung der Fußball-Bundesliga sogar von politischer Seite forciert, da sie – so der Wortlaut – gerade in Zeiten von Corona für die Gesellschaft einen unschätzbaren immateriellen Wert besitzt.

Der Rubel rollt – oder doch nicht?

Dass hier zweifelsfrei auch materielle Aspekte eine zentrale Rolle spielen, braucht man vor dem Hintergrund der immensen Gelder, die hier in Form von Fernsehgeldern, Werberechten und Zuschauereinnahmen fließen, wohl kaum erwähnen. Es verwundert daher auch nicht, dass die Gehälter der SpeilerInnen entsprechend hoch liegen und gerade in den letzten Jahren noch einmal deutlich angezogen haben. Einen guten Einblick hierzu gewährt der neueste Wirtschaftsreport der DFL für das Jahr 2021. Danach beliefen sich in der Saison 2019 / 2020 die Gesamtaufwendungen aller 18 deutschen Clubs aus der 1. Bundesliga für den Kostenblock „Personal Spielbetrieb“ auf 1.446.791 Mrd. Euro. Hierunter fallen alle laufenden Zahlungen in Form von Gehältern, Boni und Prämien an Personal, das direkt in den Spielbetrieb einbezogenen ist, also für SpielerInnen und TrainerInnen. Bei einer durchschnittlichen Kadergröße von 30 Spielern und einem Trainerstab aus fünf Personen lässt sich daraus ein durchschnittliches Gehalt von rund 2,3 Mio. Euro pro Jahr.

Oder ein durchschnittlicher Monatsverdienst von ca. 190.000 Euro ableiten.

Dabei ist die Schere zwischen den Vereinen in Deutschland stark ausgeprägt und wird vom Rekordmeister Bayern München mit einem durchschnittlichen Gehalt von knapp 10 Mio. Euro pro Jahr angeführt.

Sollten sich FußballerInnen dann überhaupt Gedanken um Ihre Finanzen machen?

Die Zahlen mögen gigantisch klingen und sie sind es letztlich auch, wenn man sie mit dem durchschnittlichen Einkommen in Deutschland vergleicht. So ist man verleitet den frühzeitigen Schluss zu ziehen, dass ProfifußballerInnen am Ende ihrer Karriere für alle Ewigkeit ausgesorgt haben und sich keine Gedanken mehr über ihre Finanzen oder gar eine alternative berufliche Laufbahn nach Beendigung ihrer Karriere als ProfifußballerInnen machen müssen. Dies mag auch für die Spitzenverdiener in der Bundesliga, die jährlich mit mehreren Millionen nachhause gehen, richtig sein.

Doch für die breite Masse der ProfifußballerInnen bleibt dies ein Wunschdenken.

Richtet man den Blick etwa in die unteren Profi-Ligen, so stellt man fest, dass die Gehälter deutlich geringer als in der 1. Liga ausfallen. So bewegt sich der Durchschnittsverdienst in der 2. Liga bei unter 450.000 Euro, in der 3. Liga „nur“ noch bei 120.000 Euro. Insbesondere bei den Spitzenverdienern, aber auch bei den Spielern aus der zweiten und dritten Reihe, kommt es zudem zu einer hohen Belastung mit Steuern und Sozialabgaben, so dass Netto deutlich weniger übrigbleibt.

Die besondere Laufbahn im Profifußball

Die eigentlichen Probleme sind jedoch anderer Natur. Während „gewöhnliche“ Angestellte in ihrer beruflichen Laufbahn bis zum direkten Eintritt in die gesetzliche Rente idealerweise ein stetig steigendes Einkommen zu verzeichnen haben, ist der berufliche Zeithorizont im Profifußball auf 10 bis vielleicht maximal 15 Jahren beschränkt. In dieser Zeitspanne sind FußballerInnen ständig dem Risiko einer Verletzung ausgesetzt, die im schlimmsten Fall in einer Invalidität enden kann. Sofern im Vorfeld der FußballerInnenkarriere keine alternative Berufsausbildung absolviert wurde, droht der Einkommensstrom nach Beendigung der Karriere urplötzlich abzureißen. Denn nicht jeder Spieler qualifiziert sich für die Rolle als Fußball TV-Experte oder hat das Zeug eine Trainerlaufbahn einzuschlagen. Hinzu kommt die Verlockung sich einen teuren und extravaganten Lebensstil zu leisten, an den man sich sehr schnell gewöhnt.

Die Folge ist, dass so manche FußballerInnenkarriere schon im Status der Armut und Sozialhilfe geendet ist.

Immer wieder gern zitiert wird hierbei George Best, ein englischer ProfifußballerIn aus den 60er Jahren, der auf die Frage, was er denn mit all seinem Geld gemacht habe, wie folgt antwortete: „Ich habe viel Geld für Alkohol, Frauen und schnelle Autos ausgegeben. Den Rest habe ich einfach verprasst.“ Dies ist sicherlich ein Extrembeispiel, aber wer macht sich schon in jungen Jahren über eine umfangreiche finanzielle Lebensplanung und eine Versorgung im Alter Gedanken, vor allem, wenn aktuell „der Rubel rollt“.

Das Leben nach der Karriere absichern

Aber genau hier muss man ansetzen und schon frühzeitig die Weichen für die finanzielle Absicherung nach Beendigung der Profikarriere stellen. Ansonsten droht das Risiko einer Versorgungslücke nach Beendigung der Karriere. Diese Versorgungslücke umfasst den langen Zeitraum von mindestens 30 Jahren, denn auch für ProfifußballerInnen gilt, dass der Zugriff auf den Topf der gesetzlichen Rente nicht vorzeitig erfolgen kann.

Die Niederlande als Vorsorge-Vorreiter

In anderen Ländern hat man dafür schon Lösungswege gefunden. Als Vorzeigemodell kann hier das „Dutch Professional Football Bridging Scheme“, eine spezielle Altersvorsorgeeinrichtung in den Niederlanden, dienen. Dabei handelt es sich um einen Überbrückungsfonds, in den ProfifußballerInnen verpflichtet sind, monatlich einen Teil ihrer Einnahmen einzuzahlen, um dann nach Beendigung der Karriere monatliche Auszahlungen zu erhalten. Der Pensionsfonds bewirtschaftet die eingezahlten Gelder, indem er diese am Kapitalmarkt. In Deutschland gibt es keine vergleichbaren obligatorischen Versorgungspläne. Allerdings existieren auch hierzulande Offerten von Finanzdienstleistern auf freiwilliger Basis, die sich jedoch bis heute nicht so richtig durchsetzen konnten.

Altersvorsorge à la „Otto Normalverbraucher“?

Nun stellt sich die Frage, wie ein Vorsorgeplan, der zur Schließung der Versorgungslücke von ProfifußballerInnen geeignet ist, strukturiert werden muss. Was hier eigentlich nach einem ganz normalen Ansparplan im Rahmen einer privaten Altersvorsorge aussieht, gestaltet sich bei ProfifußballerInnen doch etwas anders und bringt einige zusätzliche Herausforderungen mit sich. Der private Altersvorsorgeplan bei „Otto Normalverbraucher“ beginnt idealerweise schon in jungen Jahren und wird in Form von regelmäßigen Einzahlungen bis zum Eintritt in die gesetzliche Rente fortgeführt.

Bei ProfifußballerInnen ist die Einzahlungsphase, gekoppelt an die Karrierezeit, auf 10 bis 15 Jahren begrenzt.

Dafür können aufgrund des hohen Einkommens deutlich höhere laufende Einzahlungen getätigt werden. Dem schließt sich eine lange Phase von Entnahmen an, die in ihrer Höhe dem gewünschten Lebensstandard entsprechen und idealerweise mindestens bis zum Eintritt in die gesetzliche Rente ausreichen sollen.

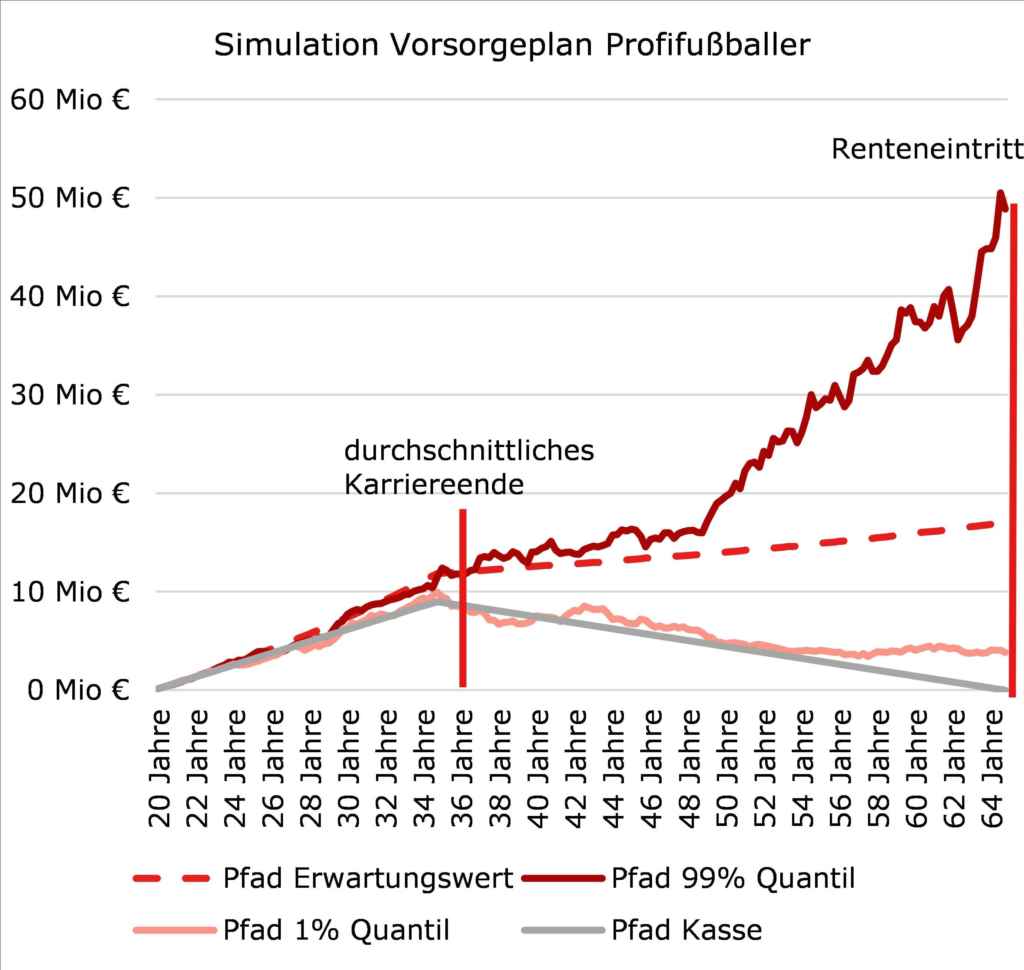

Um sich dem Problem zu nähern, betrachten wir eine ProfifußballerIn aus der 1. Liga, der das oben erwähnte Durchschnittseinkommen von 2,3 Mio. Euro bezieht. Wir unterstellen ferner, dass nach Steuern, Sozialabgaben, Inflation und Aufwendungen für Lebenshaltungskosten rund ein Viertel der Bruttoeinkünfte, monatlich 50.000 Euro, in einen Sparplan über 15 Jahre fließen können.

Wird dieses Geld einfach unter das Kopfkissen gepackt, so ist ganz offensichtlich, dass bei einer Entnahmephase von 30 Jahren, also bis zum Eintritt in die Rente, monatlich genau die Hälfte und damit 25.000 Euro zur Verfügung stehen.

Diese Vorgehensweise wäre aber äußerst naiv, besteht doch die Möglichkeit die Gelder am Kapitalmarkt anzulegen. Ebenso falsch ist aber die Annahme, dass die Bewirtschaftung der eingezahlten Gelder nur bis zum Ende der Profizeit erfolgen kann, denn es wird ja nicht sofort das gesamte Kapital benötigt, so dass auch in den Folgemonaten und -jahren ein Restvermögen verbleibt, das weiterhin zur Anlage zur Verfügung steht. Damit ist der effektive Anlagehorizont für den Ansparplan eines ProfifußballerIn deutlich länger, da der durchschnittlich eingezahlte Geldbetrag länger als 30 Jahre angelegt werden kann.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Was kann man nun konkret tun?

Schaut man sich die Renditen von Anlageklassen über unterschiedliche Anlageperioden in der Vergangenheit an, so zeigt sich, dass die Spanne zwischen den besten und schlechtesten Jahresrenditen umso geringer ist, je länger die Anlageperiode gewählt wird. Für ein Aktieninvestment in das Indexportfolio des DAX lassen sich z.B. für den Zeitraum ab Ende 1964 für Anlageperioden von über 15 Jahren keine negativen Jahresrenditen mehr beobachten. Damit wird die Anlage in risikobehaftete Anlagen bei längere Halteperiode weniger volatil und kalkulierbarer.

Vorsorgeplanung mithilfe eines globalen Portfolios

Wir plädieren daher im Rahmen der Ausgestaltung des Vorsorgeplans für ein breit diversifiziertes globales Portfolio, bestehend aus:

- globalen Aktien (ein Drittel des Portfolios)

- weniger riskanten Staatsanleihen und Unternehmensanleihen aus dem Bereich Investmentgrade

- höher rentierlichen Anleihen aus dem Bereich Non-Investmentgrade

Jetzt den Blick ausschließlich auf die Vergangenheit zu richten und für die oben skizzierte Allokation eine historische Rendite zu ermitteln, wäre deutlich zu kurz gegriffen. So müssen vor allem im Segment der Anleihen aufgrund der in den letzten Jahren stark gefallen Zinsen, die noch viele Jahre auf niedrigen Niveau verharren werden, deutliche Renditeabschläge angesetzte werden. Die Renditen müssen daher noch vorne hin korrigiert und für alle Assetklassen durch realistische Erwartungen ersetzt werden.

Was bringt ein Sparplan? Wie kann man das modellieren?

Um dieses Risiko besser zu modellieren und die Auswirkungen auf die erzielbaren Auszahlungen und deren Dauer im Rahmen des Vorsorgeplans abzuschätzen, nutzen wir daher den gesamten Datenschatz der Renditen von Anlageklassen in der Vergangenheit, „zerschnippseln“ diese und fügen sie zu vielen tausenden von theoretisch Kursverläufen wieder zusammen. Im Zuge dieses sogenannten Bootstrapping erhält man anstelle des rein historischen Renditepfades eine Vielzahl von möglichen Wertentwicklungen für breit angelegte Multi-Asset-Portfolios, die alle so in der Zukunft auftreten könnten. Für diese oben beschriebene strategische Allokation und die unterstellten Einzahlungs- und Auszahlungsbeträgen von 50.000 Euro bzw. 25.000 Euro pro Monat sind aus den tausenden von möglichen Wertentwicklungspfaden der beste, der schlechteste und der Durchschnitt über alle Pfade in der Grafik abgetragen.

„Vorsorge ist besser als Sorge“ selbst die Worst Case Simulation ist besser als Sparkonto

Zum Vergleich wird zudem die naive Strategie der Ansparung und Entnahme über die unverzinsliche Kasse gezeigt. Der Durchschnitt kann dabei als eine Art Erwartungswert für die Höhe der möglichen Entnahmen herangezogen werden. Im Durchschnitt kann die Entnahme weit über den Eintritt in die Rente hinaus erfolgen und es bleibt darüber hinaus noch ein sehr beachtlicher Betrag übrig, der nochmals für weitere Rentenzahlungen genutzt oder aber vererbt werden kann. Selbst im schlechtesten Fall unserer Simulation reicht die private Rente mind. bis zum 78. Lebensjahr und damit deutlich länger als die unverzinste Kasse (Sparkonto).

Getreu dem Motto „Vorsorge ist besser als Sorge“ haben wir hier die Notwendigkeit und einen Weg für die finanzielle Vorsorge von ProfifußballerInnen für ihre Nachkarrierezeit aufgezeigt.

Ist die beschriebene Situation tatsächlich einzigartig für ProfifußballerInnen? Nein!

Denn es gibt auch andere Berufsgruppen aus dem Bereich des Sports, aber auch Zielgruppen wie z.B. SchauspielerInnen, MusikerInnen und die immer mehr an Bedeutung gewinnenden Influencer, die über einen begrenzten Zeitraum ein sehr beachtliches Einkommen beziehen, aber dem Risiko ausgesetzt sind, dass dieser Einkommensstrom frühzeitig versiegt.

Wir bedanken uns bei unseren Kollegen Dr. Ralf Budinsky und Yannick Müller für diesen Beitrag.

Autor: Dr. Ralf Budinsky

Dr. Ralf Budinsky ist promovierter Wirtschaftsmathematiker und verfügt seit 1993 über Kapitalmarkterfahrung. Im Jahre 2001 trat er der Warburg Gruppe bei, wo er langjähriger Leiter der Abteilungen Quantitatives Research und Portfoliomanagement war. Darüber hinaus war er als Relationship Manager mehrere Jahre für die Betreuung institutioneller Kunden zuständig. In seiner aktuellen Position als Leiter Produktentwicklung zeichnet sich Herr Dr. Budinsky für die Entwicklung von neuen Finanzprodukten und Strategien im Bereich liquider Wertpapieranlagen verantwortlich.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.