Erfreuliche Gewinne stützen die Aktienmärkte – doch wie lange noch?

29. April 2022Angesichts der aktuellen politischen und volkswirtschaftlichen Rahmendaten muss man sich schon fast die Augen reiben, wenn man auf die Kursentwicklung von Aktienmärkten schaut. Der Grund für die relative Stabilität liegt vermutlich in der positiven Gewinnentwicklung. Doch wie robust ist dieser Trend?

Nicht, dass leichte zweistellige prozentuale Rückgänge seit Jahresanfang für Aktienindizes vergnügungssteuerpflichtig wären – aber angesichts der aktuellen Ereignisse hätte man durchaus stärkere Rückschläge erwarten können. Aktuell notiert der europäische STOXX 600 Index etwa 10% unter seinem Allzeithoch, während der S&P 500 etwa 13% unter seinem Allzeithoch liegt.

Nur ganz selten befinden sich Aktienmärkte überhaupt in unmittelbarer Nähe ihres Allzeithochs

Die allermeiste Zeit liegen sie darunter. In den letzten 35 Jahren lag man im STOXX 600 an einem durchschnittlichen Handelstag 17% unter dem jeweiligen zuvor erreichten Allzeithoch, während man in den USA im Durchschnitt etwa 11% unter dem zuvor erreichten Höchststand lag. Die Median-Werte sind nicht viel anders; dementsprechend ist die aktuelle Lage am Aktienmarkt komplett unauffällig, wenn man historische Maßstäbe ansetzt.

Und das erstaunt, denn das Kapitalmarktumfeld ist eben alles andere als durchschnittlich.

Das fängt mit hohen und weiter steigenden Renditen für Anleihen an, geht mit massiv steigenden Leitzinsen in vielen Regionen der Welt weiter und hört bei einem nun wahrscheinlicher werdenden Stagflationsszenario noch lange nicht auf.

Das Ganze wird begleitet von einem quasi vor der Haustür stattfindenden Krieg, der sich über Jahre erstrecken kann, selbst wenn Russland sich darauf beschränken sollte, nur den östlichen Teil der Ukraine zu besetzen. Zusätzlich wird die Weltwirtschaft durch anhaltende Lieferengpässe und knappe Rohstoffe belastet.

Eine dramatische Zuspitzung wäre jederzeit dadurch denkbar, dass Russland sich dazu entscheidet, Deutschland und Europa insgesamt kein Gas mehr zu liefern. Mit Polen und Bulgarien hat Russland bewiesen, dass man bereit ist, Verträge zu brechen. Es ist nicht auszuschließen, dass genau das auch mit dem Rest Europas passiert, wenn tatsächlich noch mehr schwere Waffen an die ukrainischen Streitkräfte geliefert werden.

Aktienmärkte derzeit unauffällig entspannt

Der wohl einzige verbliebende Grund, mit dem man die vergleichsweise entspannte Reaktion der Aktienmärkte auf die aktuelle Gemengelage erklären kann, ist die insgesamt doch recht erfreuliche Entwicklung der Gewinne. Für sich genommen ist der positive Gewinntrend eine gute Nachricht, beweist er doch die erstaunlich robuste Verfassung der Wirtschaft – trotz Corona, Inflation und Lieferkettenproblemen.

Auf der anderen Seite stellt sich die Frage, wie lange Gewinne einen derart positiven Trend aufweisen können, wenn ansonsten das gesamte makroökonomische Umfeld bewölkt ist, wie die im Trend schwächer werdenden Konjunkturdaten nahelegen.

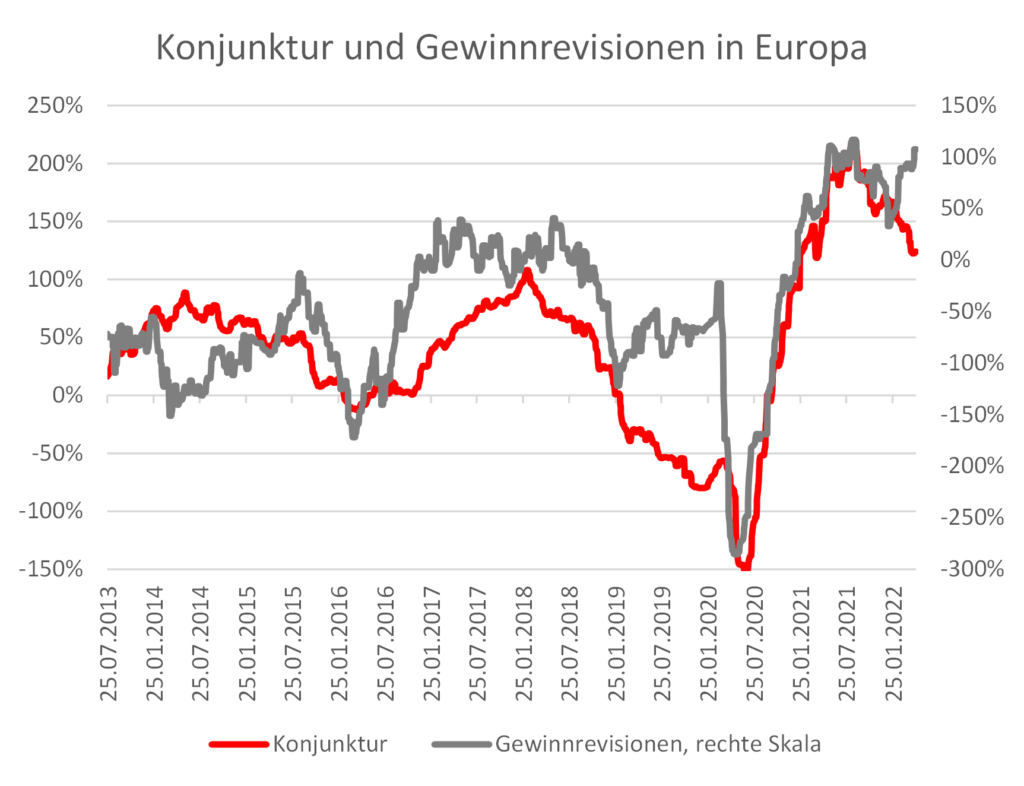

Wie immer, wenn derartige Fragen nicht hinreichend gut allein anhand theoretischer Überlegungen geklärt werden können, bietet es sich an, einen Blick auf historische Zusammenhänge zu werfen. Wir speichern bei M.M. Warburg & CO seit fast zehn Jahren jeden Tag (quasi in Echtzeit) eine Vielzahl von Konjunktur- und Gewinndaten in unseren Datenbanken, sodass wir im Rückblick den Zusammenhang dieser Daten sehr gut analysieren können. Die folgende Grafik zeigt den Zusammenhang der beiden Größen auf Tagesbasis.

Bei den Konjunkturdaten wird Tag für Tag ausgewertet, ob sich realwirtschaftliche Indikatoren sowie Frühindikatoren ober- oder unterhalb ihres Trends bewegen. Ein negativer Wert muss dementsprechend nicht unbedingt bedeuten, dass die Wirtschaft schrumpft – vielmehr läge die wirtschaftliche Dynamik in einer solchen Phase einfach nur unterhalb dessen, was in den Jahren zuvor im Trend beobachtet werden konnte. Bei den Gewinnrevisionen werten wir für das jeweilige laufende und das jeweils folgende Fiskaljahr aus, wie sich die Analystenschätzungen über drei und sechs Monate verändert haben. Ein negativer Wert muss hier analog zu den Konjunkturdaten nicht bedeuten, dass die Gewinne fallen, sondern weist nur auf rückläufige Schätzungen im Zeitverlauf hin, die absolut betrachtet immer noch sehr positiv sein können.

Unsere Konjunkturdaten weisen einen recht hohen Gleichlauf mit den Gewinndaten auf, wobei es immer wieder Phasen des Auseinanderlaufens gibt. Insgesamt drängt sich aber der Eindruck auf, dass sich die etwas volatileren Gewinndaten eher dem Konjunkturverlauf anpassen und nicht anders herum.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Tendenz der Gewinnentwicklung

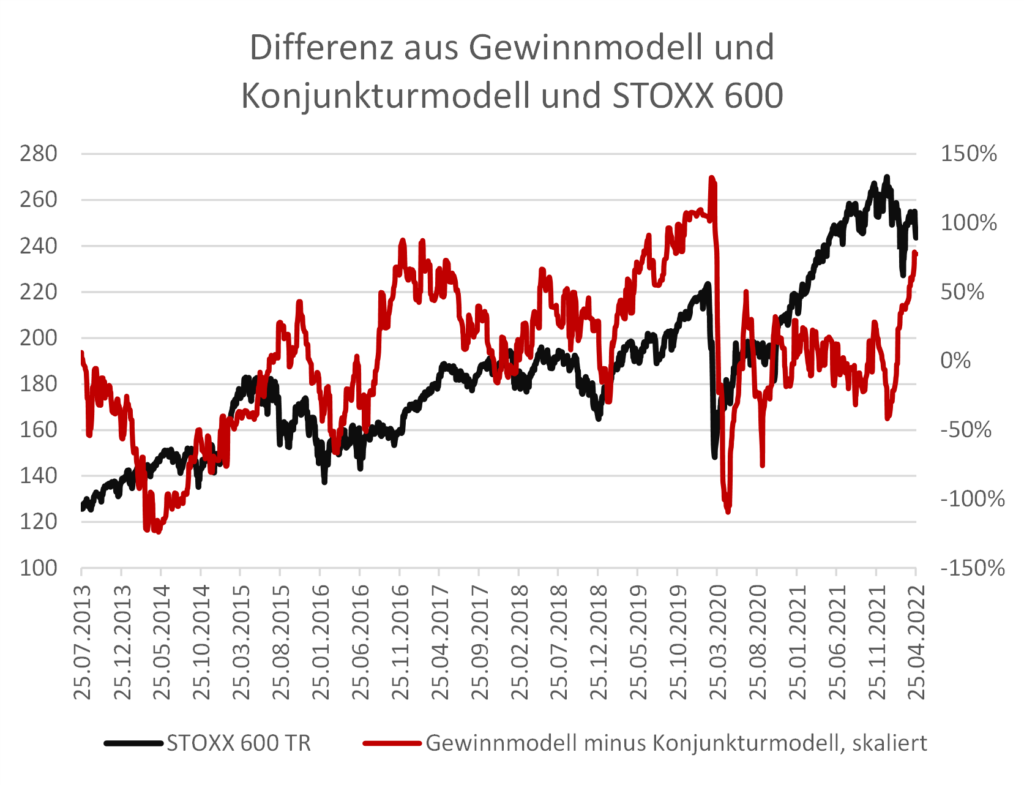

Da im Moment die Gewinne im Gegensatz zu den Konjunkturdaten eine deutlich positive Dynamik aufweisen, wäre im Laufe der nächsten Monate mit einer gewissen Wahrscheinlichkeit zu erwarten, dass die Gewinne eher den Rückwärtsgang einlegen, statt von wieder positiveren Konjunkturdaten auszugehen. Interessant ist dabei die Beobachtung, dass die Differenz aus dem Gewinn- und dem Konjunkturmodell eine gewisse Parallelität zum Aktienmarkt aufweist.

In Phasen, in denen sich die Gewinne besser entwickeln, als es die Konjunkturdaten nahelegen würden, steigen die Aktien eher, während sie oftmals in Phasen fallen, in denen sich die Gewinne relativ (!) zu den Konjunkturdaten negativ entwickeln.

Ab dem Jahr 2021 hat sich hier aber eine interessante Abkopplung ergeben. Zunächst sind die Aktien massiv gestiegen, obwohl sich die Gewinne nicht auffällig positiv relativ zu den Konjunkturdaten entwickelt haben. In den letzten Monaten hat es dann aber tatsächlich diese positive relative Abkopplung gegeben, ohne dass die Märkte weiter gestiegen wären, wie dies eigentlich zu erwarten gewesen wäre.

Haben die Aktienmärkte also vielleicht schon ihr Pulver verschossen?

Und was passiert, wenn – wie von uns erwartet – die rote Linie in der Grafik links zu fallen beginnt, weil sich die Gewinne wieder mehr im Einklang mit den eingetrübten Konjunkturdaten bewegen?

Viel spräche dafür, dass dann auch der Aktienmarkt in Mitleidenschaft gezogen werden würde. Wir wollen an dieser Stelle allerdings nicht in eine komplett negative Stimmung verfallen.

Alle oben getroffenen Aussagen sind hypothetischer Natur. Fakt ist, dass derzeit die Gewinne insgesamt positiv überraschen und damit unzweifelhaft den Markt stützen. Sollte sich dies fortsetzen, spräche viel für eine weitere Stabilisierung und Normalisierung am Aktienmarkt. Im Moment stehen die Chancen bei etwa 50%, dass dies so kommen wird.

Unsere Aufgabe besteht nun darin, Alarm zu schlagen, wenn erste Anzeichen bestehen, dass es doch anders kommt. Denn der Unterwasserchart zu Beginn der Analyse zeigt doch recht deutlich und gnadenlos auf, was dann auf die Investoren zukäme.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.