Entwicklung des Aktienmarktes für das 2. Halbjahr 2021: Wachstumshöhepunkt erreicht?

23. Juli 2021Die Weltwirtschaft erholte sich in den vergangenen 12 Monaten kontinuierlich. Viele Anleger – von der Dynamik der Konjunkturerholung überrascht – erhöhten deshalb den Anteil risikobehafteter Anlagen in ihren Portfolios deutlich. Mittlerweile sieht es so aus, als ob der Höhepunkt der wirtschaftlichen Dynamik überschritten wurde. Welche Auswirkungen auf die Börse sind nun vom Nachlassen der Wachstumsdynamik zu erwarten?

Nach der kurzen, aber heftigen Rezession zu Beginn des letzten Jahres hat sich die Weltwirtschaft im letzten Jahr kontinuierlich erholt. Die geld- und fiskalpolitischen Impulse waren so stark, dass viele Anleger den Anteil risikobehafteter Anlagen in ihren Portfolios erhöht haben. Steigende Aktienkurse und höhere Notierungen bei vielen Unternehmensanleihen waren die Folge. Ist jetzt der Höhepunkt der wirtschaftlichen Dynamik überschritten?

Wachstumsdynamik: Geraten die Kapitalmärkte nun in unruhigeres Fahrwasser?

Die Aussage, dass die Wachstumsdynamik im zweiten Quartal ihren Peak erreicht hat, beruht darauf, dass die meisten Volkswirte und Kapitalmarktteilnehmer die Veränderung von Konjunkturdaten im Vergleich zum Vorjahresniveau betrachten. So gehen wir beispielsweise davon aus, dass das US-amerikanische Bruttoinlandsprodukt im zweiten Quartal um rund 12 Prozent über dem Vorjahreswert gelegen hat. Im ersten Quartal lag die Veränderungsrate bei null Prozent, für die Quartale drei und vier rechnen wir mit Wachstumsraten von etwa sechs Prozent.

Ähnlich dürfte der Verlauf in Deutschland sein: Während die gesamtwirtschaftliche Wertschöpfung im ersten Quartal 2021 noch ein Minus von drei Prozent gegenüber Q1 2020 aufwies, dürfte im zweiten Quartal ein Plus von fast zehn Prozent erreicht worden sein. Für die folgenden beiden Quartale ist dann eine Abschwächung der Wachstumsrate auf vier bis fünf Prozent zu erwarten.

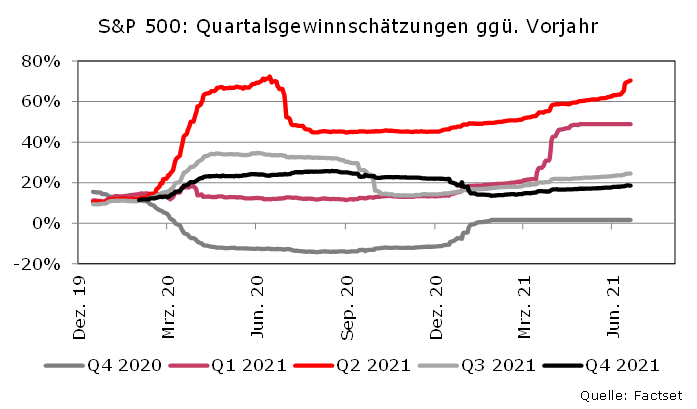

Spiegelbildlich zu den makroökonomischen Daten verhalten sich die Unternehmensgewinne, auch hier wird im zweiten Quartal der Höhepunkt bei den jährlichen Zuwachsraten erreicht. Für die laufende Berichtssaison wird für die Unternehmen im S&P 500 ein Gewinnzuwachs von 70 Prozent gegenüber dem Vorjahr erwartet (im ersten Quartal verzeichneten die Gewinne ein Plus von knapp 50 Prozent).

Da die Gewinnerwartungen aber zu niedrig sind, dürfte die tatsächliche Ertragsverbesserung im zweiten Quartal 2021 eher bei 85 bis 90 Prozent gegenüber dem Vorjahr liegen. Im dritten und vierten Quartal ist dann jedoch mit einer Abschwächung der Zuwachsraten auf etwa 30 Prozent zu rechnen.

Worauf müssen sich Anleger also einstellen?

Von nun an wird es bei der Betrachtung der Jahresveränderungsraten bei den meisten Daten bergab gehen. Bedeutet dies nun, dass die Wirtschaft auf schwierigere Zeiten zusteuert und es an den Aktienmärkten ungemütlicher wird? Nicht unbedingt.

Wie fast alle Wirtschaftsdaten werden auch die Wachstumsraten des Bruttoinlandsproduktes und der Unternehmensgewinne in diesem Jahr stark von Basiseffekten beeinflusst. Die hohen Veränderungsraten sind nicht allein darauf zurückzuführen, dass es im zweiten Quartal in der Wirtschaft und bei den Unternehmen sehr gut lief, sondern vor allem darauf, dass die Vergleichsbasis von vor 12 Monaten Corona-bedingt sehr niedrig ist.

Dieser Basiseffekte läuft nun nach und nach aus und macht einer normaleren Entwicklung Platz. Während sich also die quantitative Einschätzung der zukünftigen Daten ohne Zweifel verschlechtern wird, gilt dies nicht notwendigerweise auch für die qualitative Einschätzung.

Löst man sich nämlich von der Betrachtung von 12-Monatszeiträumen und schaut stattdessen auf Quartals- oder Monatsveränderungen müssen die guten Zeiten keineswegs vorbei sein.

So gehen wir davon aus, dass die Quartalsveränderungsraten beim Bruttoinlandsprodukt in den USA und in Deutschland noch mindestens bis Mitte nächsten Jahres überdurchschnittlich hoch ausfallen werden. Frühestens ab dem Jahr 2023 dürften die positiven Effekte der expansiven Wirtschaftspolitik nachlassen, sodass erst dann wieder eine Rückkehr zu „normalen Zeiten“ bei den Wirtschaftsdaten zu erwarten ist.

Ist der Renditerückgang bei europäischen und US-Staatsanleihen nicht ein deutliches Signal?

Skeptiker mögen einwenden, dass der in den vergangenen Wochen zu beobachtende starke Renditerückgang bei europäischen und US-Staatsanleihen ein Signal ist, dass der Rentenmarkt, dem gemeinhin unterstellt wird, dass er ein besseres Gespür für wirtschaftliche Entwicklungen hat als der Aktienmarkt, ein deutlich negativeres Konjunkturszenario antizipiert.

So ist die Rendite für 10-jährige US-Staatsanleihen von 1,75 Prozent im Frühjahr zuletzt auf knapp 1,20 Prozent gesunken, 10-jährige Bundesanleihen rentierten nur noch bei -0,40 Prozent nach -0,10 Prozent im Mai. Angesichts der deutlich gestiegenen Inflationsraten und der Vermutung, die Notenbanken könnten früher als erwartet von ihrer expansiven Geldpolitik abrücken, ist dies auf den ersten Blick eine mehr als überraschende Entwicklung.

Allerdings haben sowohl die Federal Reserve in den USA als auch die Europäische Zentralbank immer wieder betont, dass sie die hohen Inflationsraten für ein temporäres Phänomen – Stichwort Basiseffekte – halten, das kein schnelles Umsteuern der Geldpolitik erforderlich macht. Die Zinsen bleiben von daher sowohl diesseits als auch jenseits des Atlantiks auf absehbare Zeit sehr niedrig.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Könnte die Ausbreitung der Deltavariante des Coronavirus eine Auswirkung auf die Wirtschaft haben?

Dass Risiko, dass die Ausbreitung der Deltavariante des Coronavirus erneute wirtschaftlichen Beschränkungen und damit negative wirtschaftliche Implikationen mit sich bringen wird, halten wir für gering. Nach allem, was wir bislang wissen, ist die neue Corona-Variante zwar deutlich ansteckender als das Ursprungsvirus, zugleich fällt die Schutzwirkung der vorhandenen Impfstoffe geringer aus. Allerdings sieht es danach aus, dass Geimpfte nur verhältnismäßig moderate Krankheitssymptome aufweisen, ähnlich die einer normalen Erkältung.

Das deutet darauf hin, dass die Neuinfektionen in der nächsten Zeit zwar weiter ansteigen, die Belegungszahlen der Krankenhaus- und Intensivbetten aber keine kritischen Werte erreichen, die signalisieren, dass die Gesundheitssysteme an die Grenze ihrer Belastbarkeit geraten. Auch wenn wir keine Mediziner sind, scheint es aus unserer Sicht darauf hinauszulaufen, dass das Coronavirus unser dauerhafter Begleiter werden wird, sein wirtschaftlicher und gesellschaftlicher Einfluss wird aber – hoffentlich – abnehmen, je mehr Menschen sich impfen lassen.

Wie könnten sich Aktien in der zweiten Jahreshälfte 2021 entwickeln?

All diese Überlegungen bringen uns zu der Schlussfolgerung, dass das Umfeld für Aktien auch in der zweiten Jahreshälfte positiv einzuschätzen ist. Das bedeutet nicht, dass sich die Kursentwicklung der vergangenen 12 Monate so geradlinig und vor allem nicht im selben Tempo fortsetzen wird.

Es besteht immer das Risiko, dass Kurse auch einmal den Rückwärtsgang einlegen.

Unseres Erachtens nach gibt es aber weiterhin nur wenige Anlagealternativen, die wie Aktien die Chancen auf eine vernünftige Wertsteigerung bieten.

Dass höheren Chancen am Kapitalmarkt immer auch höhere Risiken gegenüberstehen, ist nicht nur der obligatorische Risikohinweis für unsere Leser, sondern eine ökonomische Selbstverständlichkeit, der sich jeder Anleger bewusst sein muss. Zudem hat sich die vergleichsweise hohe Bewertung vieler Aktienmärkte dank der guten Entwicklung der Unternehmensgewinne etwas relativiert. So ist das DAX-KGV von über 17 im Juli 2020 auf zuletzt knapp 14 gesunken, womit deutsche Aktien im Vergleich zur eigenen Historie, aber auch im Vergleich zu anderen Indizes mittlerweile wieder günstig bewertet sind. Für US-Aktien gilt diese Aussage noch nicht; auch wenn sich die KGVs des S&P 500 und der Nasdaq seit Jahresbeginn etwas reduziert haben, sind diese immer noch höher als im Durchschnitt der vergangenen Jahre.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.