Droht eine US-Rezession? Reale Auswirkungen des Zoll-Karussells

17. April 2025Wir wissen nicht, ob Donald Trump ein Fan von Herbert Grönemeyer ist. Doch dessen Fußballweltmeisterschaftshymne aus dem Jahr 2006 „Zeit, dass sich was dreht“ beschreibt den derzeitigen Politikstil im Weißen Haus ziemlich treffend. Trump scheint der Auffassung zu sein, dass es gut ist, keinen Stein auf dem anderen zu lassen. Der Rest der Welt würde sich hingegen einen anderen Politikstil wünschen, eher nach dem Motto „Zeit, dass mal was steht“.

Denn sieht man einmal vom Beginn der Corona-Pandemie im Februar bzw. März 2020 ab, sind die wirtschaftlichen Unsicherheiten in den vergangenen Jahren selten zuvor größer gewesen als es heute der Fall ist.

Dies führt unter anderem dazu, dass es an den US-Aktienmärkten seit Ende Februar zu deutlichen Kursverlusten gekommen ist.

Auch die Konjunkturprognosen für die USA wurden mittlerweile kräftig eingedampft. Laut Consensus Economics hat sich der Mittelwert des für 2025 erwarteten Wirtschaftswachstums von 2,2 Prozent im Februar auf zuletzt 1,4 Prozent verringert. Zudem gibt es mittlerweile Banken, die sogar von einer noch deutlicheren Abschwächung bis hin zu einer US-Rezession in diesem Jahr ausgehen.

Abgesang auf die USA kommt zu früh

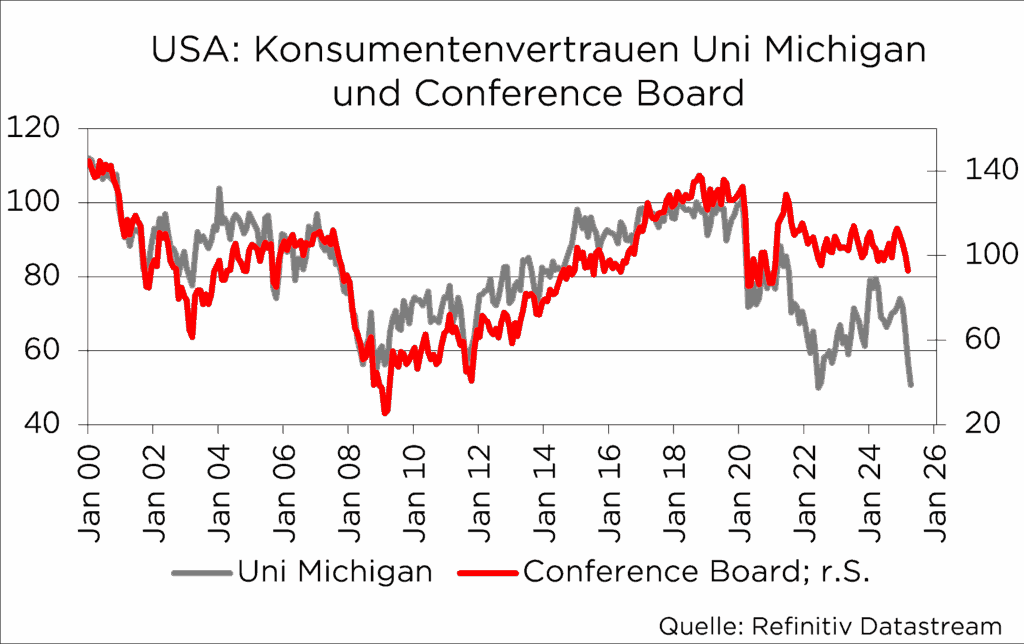

Die skeptischen Einschätzungen für die weitere Entwicklung der US-Wirtschaft basieren vor allem auf der derzeit hohen Unsicherheit, der Verbraucher und Unternehmen ausgesetzt sind. So ist beispielsweise das von der Universität Michigan ermittelte Konsumentenvertrauen seit Dezember 2024 um 25 Punkte gefallen.

Einen stärkeren Rückgang in derart kurzer Zeit gab es bislang nur während der Corona-Pandemie.

Die schlechtere Stimmung der Verbraucher ist auf verschiedene Faktoren zurückzuführen:

- Sowohl die Einschätzung zur weiteren Entwicklung der persönlichen Finanzen,

- Als auch die Einkommens- und Arbeitsmarktentwicklung

- Sowie die Inflationsaussichten spielen eine wesentliche Rolle.

Auffällig ist, dass sich die Stimmung zuletzt vor allem unter den die demokratische Partei Wählenden massiv eingetrübt hat (-57 Punkte seit Oktober bzw. -36 Punkte seit Dezember), während sich die Stimmungslage bei den Republikanern kaum verändert hat (+28 Punkte seit Oktober bzw. -4 Punkte seit Dezember).

Konsumverhalten bleibt stabil solange der Arbeitsmarkt stabil bleibt

Bedeutet das gesunkene Verbrauchervertrauen, dass auch der Konsum, der rund 70 Prozent der Wirtschaftsleistung ausmacht, schrumpft und somit die gesamte US-Wirtschaft unweigerlich in eine Rezession gerät? Nein – zumindest noch nicht.

Denn der Zusammenhang zwischen dem Konsumentenvertrauen und den Konsumausgaben ist eher gering.

Auch in den Jahren 2022 bis 2024 waren viele US-Bürger in Moll gestimmt – trotzdem nahm der private Verbrauch in diesem Zeitraum um knapp drei Prozent pro Jahr zu. Es gibt andere, wichtigere Einflussfaktoren, die sich direkt auf das Konsumverhalten in den USA auswirken.

Die größte Rolle hierbei spielt der US-Arbeitsmarkt:

Solange die Arbeitslosigkeit niedrig ist und die Einkommen steigen, vergrößert sich die gesamtwirtschaftliche Lohnsumme.

Da in den USA wenig gespart wird (die Sparquote liegt bei weniger als fünf Prozent) bedeutet dies, dass das meiste Geld, das verdient wird, sofort ausgegeben wird.

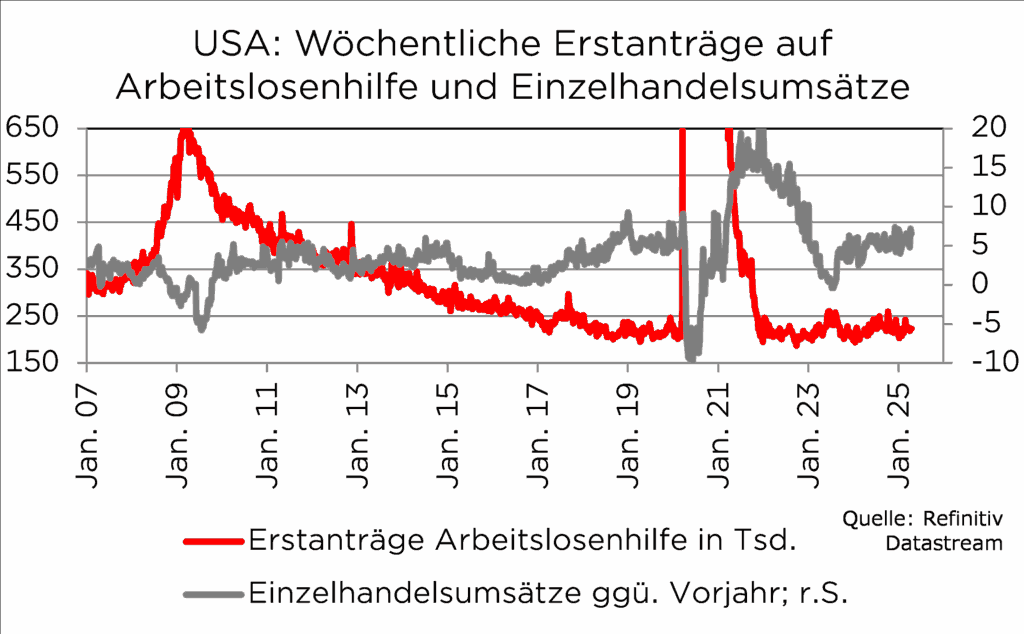

Zwei wichtige Indikatoren, die zeitnah den Puls der US-Konsumenten messen, sind die wöchentlich verfügbaren Statistiken zu den Erstanträgen auf Arbeitslosenhilfe sowie die wöchentlich verfügbaren Redbook Einzelhandelsumsätze. Beide Zeitreihen haben sich seit der Amtseinführung Donald Trumps so gut wie nicht verändert und signalisieren damit, dass der Konsum weiterhin der wichtigste Wachstumsmotor der US-Wirtschaft ist.

Doch das muss natürlich nicht so bleiben

Je länger die Unsicherheit anhält (oder sogar noch weiter zunimmt), umso größer ist die Wahrscheinlichkeit, dass Unternehmen ihre Mitarbeitenden entlassen. Da es in den USA keine langen Kündigungsfristen gibt, würde man eine solche Entwicklung sehr schnell an der wöchentlichen Arbeitsmarktstatistik erkennen – so wie es beispielsweise während der Corona-Rezession 2020 oder auch während der Finanz- und Wirtschaftskrise 2008/2009 der Fall gewesen ist.

Sollten die Aktienkurse weiter fallen, könnte der Konsum zudem durch die damit einhergehenden negativen Vermögenseffekte tangiert werden.

Dann ist wirklich Gefahr im Verzug.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Anleger verlieren dadurch oftmals den Gesamtüberblick über die Struktur ihres in Wertpapieren angelegten Vermögens. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

Bekommen die USA ein Inflationsproblem?

Die Antwort fast aller Experten auf diese Frage lautet „ja“. Denn Zölle unterscheiden sich in ihren makroökonomischen Auswirkungen grundsätzlich nicht von Steuern, weil die Zölle auf den Inlandspreis der importierten Güter aufgeschlagen werden und sie damit verteuern. Die verminderte Kaufkraft führt zudem dazu, dass der Konsum eingeschränkt wird, wodurch sich das Wirtschaftswachstum verringert. Soweit die Theorie. In der Praxis können die Wirkungsketten aber auch anders aussehen, wenn Unternehmen die höheren Importpreise absorbieren;

Indem sie die Zölle ganz oder teilweise selbst tragen – zu Lasten ihrer Gewinnmarge.

Zudem kann es zu Substitutionseffekten kommen, wenn die Verbraucher mehr inländische Güter kaufen, die nicht zollbelastet sind. Ausländische Unternehmen können außerdem versuchen, verstärkt im Inland zu produzieren (Reshoring), um keine Zölle zahlen zu müssen.

Zölle führen nicht unbedingt zu einem Inflationsanstieg

Ob die Zölle tatsächlich zu einem deutlichen Inflationsanstieg in den USA führen, ist also keineswegs sicher.

Denn Inflation ist ein gesamtwirtschaftliches und monetäres Phänomen, das durch viele Faktoren beeinflusst wird.

So können veränderte Angebots- und Nachfragebedingungen dazu führen, dass die in der Theorie klaren Auswirkungen höherer Zölle auf die Preisentwicklung gedämpft oder neutralisiert werden. Verschiedene empirische Studien zu der Einführung von US-Zöllen während Trumps erster Amtszeit kommen zu dem Ergebnis, dass die Inflationsauswirkungen gering, temporär oder gar nicht messbar waren. Da dieses Mal aber höhere Zölle auf wesentlich mehr Güter eingeführt werden sollen, sind andere Ergebnisse nicht völlig auszuschließen.

Was könnte die Inflation bremsen?

Dienstleistungen fallen im US Warenkorb stärker ins Gewicht – Das könnte die Inflation bremsen. Ein wichtiger Punkt, den man beim Thema Inflation ebenfalls im Auge behalten sollte, betrifft die Zusammensetzung des Warenkorbes. Im Consumer Price Index (CPI) der USA haben Dienstleistungen mit knapp 64 Prozent ein wesentlich höheres Gewicht als die Güterpreise. Zwar können auch Dienstleistungspreise aufgrund höherer Zölle steigen, wenn dies geschieht, dann jedoch mit zeitlicher Verzögerung. Zudem ist die Inflation der Komponente „Wohnen“ (Shelter), die einen Anteil von rund 36 Prozent im CPI hat und unabhängig von Zöllen ist, von mehr als acht auf zuletzt vier Prozent gefallen.

Dieser Trend dürfte sich fortsetzen und damit dämpfend auf die Gesamtinflation auswirken.

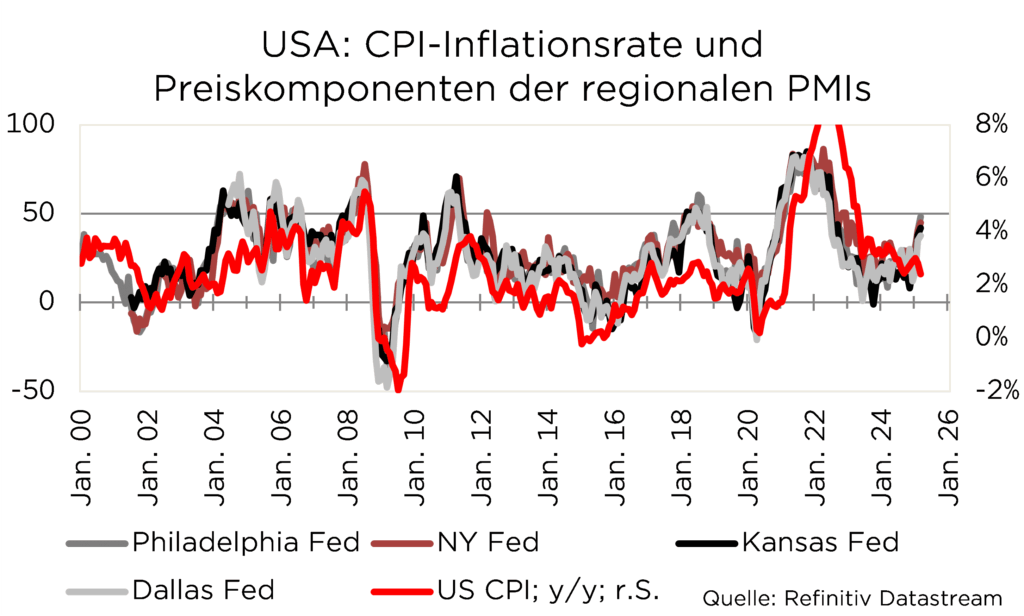

Der überraschend geringe Preisdruck, der sich in den März-Preisstatistiken gezeigt hat, gab vielleicht einen kleinen Vorgeschmack, stand er doch im deutlichen Widerspruch zu dem, was die Preiskomponenten der Einkaufsmanagerindizes erwarten ließen. Schauen wir mal, ob dies so bleibt.

Foto von Noah Cote auf Unsplash

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.