Die Welt ist aus den Fugen – die Märkte bald auch?

20. Oktober 2023Der fürchterliche Angriff der Hamas auf Israel hat geopolitische Überlegungen auch an den Märkten erneut in den Vordergrund treten lassen. Dabei ließe sich nicht sagen, dass die Welt bisher ruhig gewesen wäre.

Russland kämpft nach wie vor mit einem Angriffskrieg gegen die Ukraine, und gerade in den letzten Wochen konnten auffallend viele kleinere neue regionale Konflikte beobachtet werden: So kam es in Bergkarabach zu ethnischen Säuberungen und im Kosovo zu militärischen Operationen Serbiens, die vom Drehbuch und militärtaktischen Details an die Annexion der Krim erinnerten. Zu allem Überfluss gab es auch noch einen Sabotageakt an einer kleineren Pipeline zwischen Estland und Finnland; dabei wurde – beabsichtigt oder nicht – auch eine Telekomverbindung nach Schweden und Finnland beschädigt.

Wer ein wenig verschwörungstheoretisch veranlagt ist, könnte meinen, dass hier Russland „Liebesgrüße“ an die neuen NATO-Mitglieder geschickt hat und auch ansonsten größte Anstrengungen unternommen werden, den Westen maximal von der Ukraine abzulenken und mit einer großen Anzahl von parallelen Konflikten zu überfordern. Dabei darf nicht unterschätzt werden, dass vor allem der Konflikt in Israel das Potenzial aufweist, zu einem größeren Krieg zu werden. Und auch wenn eine Explosion in der Nähe eines Krankenhauses im Gazastreifen nach derzeitigem Kenntnisstand auf eine fehlgeleitete Hamas-Rakete zurückging, wird dieser Sachverhalt doch dazu geeignet sein, in der arabischen Welt die Bereitschaft zu einer bewaffneten Auseinandersetzung mit Israel zu vergrößern. Die daraus folgenden möglichen neuen Flüchtlingswellen dürfte Russland wohlwollend zur Kenntnis nehmen (auch die Flüchtlingswellen aus Syrien waren und sind nicht unwesentlich auf russische Bombardierungen von Aleppo und anderen Städten in Syrien zurückzuführen; ein Sachverhalt, der selten thematisiert wird). Auch die zunehmenden antisemitischen Vorfälle und Terrorakte im Westen dürften Russland in die Karten spielen, da sie zu internen gesellschaftlichen Konflikten führen und nicht selten zu allem Überfluss pro-russische Parteien wie die AfD stärken.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Welche Folgen ergeben sich für den Kapitalmarkt?

All das hört sich nicht gut an und das ist es auch nicht. Aus Kapitalmarktsicht stellt sich aber trotzdem die Frage, ob man nun in Panik geraten sollte. Nüchtern betrachtet ist bisher nichts passiert, was einen großen Einfluss auf die Entwicklung der Gewinne indexrelevanter Aktien haben sollte. Dementsprechend haben sich bisher die Gewinnschätzungen für 2024 auch unauffällig bewegt. Eine maßgeblich neue Einschätzung wäre nur dann angebracht, wenn entweder die Ölpreise durch einen größeren Krieg im Nahen Osten signifikant und nachhaltig ansteigen oder aber Handelswege durch einen Krieg beeinträchtigt würden.

Fangen wir mit dem Ölpreis an. Schon einmal – vor ziemlich exakt 50 Jahren – führte ein Krieg (der Jom-Kippur-Krieg) zu einem dramatischen Anstieg der Ölpreise. In der Schlussphase des Krieges hatten die damaligen Ölförderländer der arabischen Welt beschlossen, die Förderung von Öl zu kürzen und somit den Westen zu erpressen.

Als Reaktion wurden in Deutschland autofreie Sonntage eingeführt; der Autor dieser Zeilen kann sich noch daran erinnern, als ganz kleiner Junge über gespenstisch autofreie Straßen gelaufen zu sein.

Ist also eine ähnliche Preissteigerung ausgehend von aktuellen Preisniveaus auch heute ein realistisches Szenario?

Es stellt sich die Frage, ob dies in dem Umfang wie damals heute erneut gelingen könnte. Gemessen in heutigen Preisen (also bereinigt um die Inflation seit den 70er Jahren) stieg der Ölpreis damals von etwa 20 US$ auf über 150 US$. Damit kam es in der Spitze fast zu einer Verachtfachung der Preise und löste im Westen eine Inflation in Verbindung mit einer Wirtschaftskrise aus.

Nüchtern betrachtet muss diese Frage negativ beantwortet werden. In den frühen 70er Jahren spielte die OPEC eine dominierende Rolle beim Thema Ölförderung. Das ist heute in dem Ausmaß nicht der Fall. Jede Kürzung der Ölförderung würde zu einem größeren Teil durch die Förderungsausweitung in anderen Staaten (auch in Russland) ausgeglichen werden können. Trotzdem wäre ein gewisser Anstieg des Preises sicher nicht zu vermeiden, aber selbst ein Anstieg von 50 % würde die Weltwirtschaft nicht komplett ins Schwanken bringen und die Inflation nicht zu alten Höhen zurückkehren lassen.

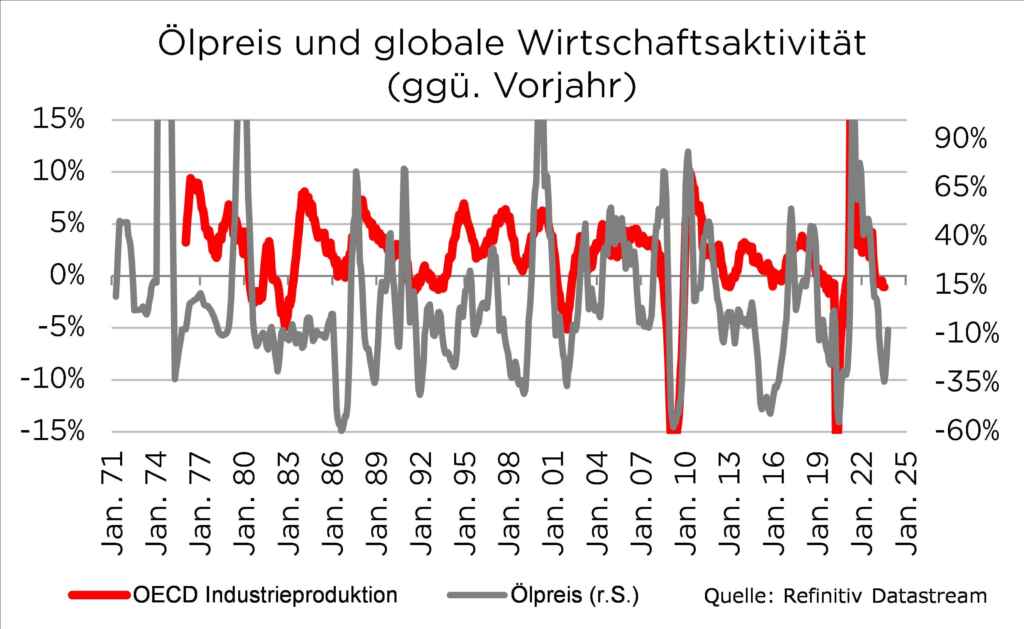

Zudem darf nicht vergessen werden, dass von der aus globaler Perspektive aktuell doch eher schwachen konjunkturellen Situation für sich genommen ein dämpfender Effekt auf die Entwicklung des Ölpreises ausgeht. In der Vergangenheit gab es einen erstaunlichen Gleichlauf zwischen der OECD-Industrieproduktion und der Wachstumsrate der Ölpreise.

Wie reagieren die Notenbanken?

Da auch in den kommenden Monaten aus globaler Perspektive nicht mit einem signifikanten Durchstarten der wirtschaftlichen Entwicklung zu rechnen ist, spricht das für sich genommen nicht für einen unterschwelligen Preisdruck, der zusammen mit einer Förderkürzung zu einem unlösbaren Problem für die Geldpolitik werden würde. Und selbst wenn es zu einem vollkommen unvorhergesehenen Anstieg des Ölpreises käme, stellte sich zudem die Frage, ob Notenbanken überhaupt massiv darauf reagieren würden. Denn der Grund für den Inflationsanstieg wäre ausschließlich exogener Natur, so dass eine Einhegung der Inflation über weiter steigende Leitzinsen kaum gelingen würde. Das wiederum wissen auch die Notenbanken, weshalb eine übertriebene Angst vor weiter steigenden Leitzinsen verfehlt wäre.

Wenn man nun zum Ergebnis kommt, dass von dieser Seite eher keine unberechenbare Gefahr lauert, stellt sich die Frage, ob die drohende Einschränkung von Handelswegen im Falle eines Krieges im Nahen Osten nicht die größere Gefahr darstellt. Und in der Tat konnte im März 2021 sehr genau beobachtet werden, was mit dem Welthandel passiert, wenn der Suezkanal blockiert ist. Damals war die „Ever Given“ im Suezkanal auf Grund gelaufen und hatte zu einer veritablen Störung globaler Lieferketten geführt. Es ist allerdings zweifelhaft, ob ein solches Ereignis überhaupt mit belastbaren Eintrittswahrscheinlichkeiten belegt werden kann.

Nüchtern betrachtet sind gerade solche Ereignisse mit „binärem“ Ausgang (entweder es passiert oder es passiert nicht) hinsichtlich der Eintrittswahrscheinlichkeit fast unmöglich einzuordnen.

Damit wird es aber auch schwer, auf Basis einer solchen Hypothese eine Investment-Entscheidung zu treffen. So bleibt es dabei, dass die derzeitige geopolitische Lage zwar mehr als unübersichtlich ist, eine komplette Neueinschätzung der Kapitalmarktsituation und eine daraus abgeleitete Umschichtung von Assets aber nicht angebracht erscheint. Trotzdem gehen von der geopolitischen Situation Implikationen für Kapitalmärkte aus; diese sind jedoch eher längerfristig von Bedeutung. Denn in dem Maße, wie sich die Welt auf eine höhere geopolitische Komplexität einstellen muss, sinken die Gewinnwachstumsraten und schmälern dementsprechend das Kurspotenzial. Verglichen mit Anleihen bleiben Aktien aber trotzdem immer noch die langfristig attraktivere Assetklasse.

Foto: unsplash by Taylor Brandon

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.