Weiterhin kräftiger Gegenwind für die Weltwirtschaft

13. Oktober 2023Die Liste an Forschungsinstituten, Banken oder anderen Institutionen, die Konjunkturprognosen veröffentlichen, ist lang. Ein besonderes Augenmerk liegt aber auf den Veröffentlichungen des Internationalen Währungsfonds (IWF), der viermal im Jahr seine Erwartungen und Einschätzungen zur globalen Wirtschaftsentwicklung teilt. Fallen diese weiterhin pessimistisch aus oder sieht der IWF bereits erste Lichtblicke für die Wirtschaft?

Ein deutlicher Stimmungswechsel war vor dem Hintergrund der anhaltend schwachen Konjunkturdaten der letzten Wochen nicht zu erwarten.

So bleibt der Pfad der wirtschaftlichen Erholung laut IWF steinig

Auch wenn sich einzelne Volkswirtschaften im Jahresverlauf widerstandsfähiger als erwartet gezeigt haben und die Inflationsraten tendenziell fielen, ist weiterhin Vorsicht geboten. Insbesondere die Wirtschaftsdynamik in Schwellen- und Entwicklungsländern habe noch nicht an den Vor-Corona Wachstumspfad angeknüpft. Wo der IWF dennoch positive Revisionen vorgenommen hat, ob die Chancen oder Risiken überwiegen und wie wir die wirtschaftlichen Effekte der Terrorangriffe der Hamas auf Israel einordnen, erfahren Sie in dieser Ausgabe von Konjunktur und Strategie.

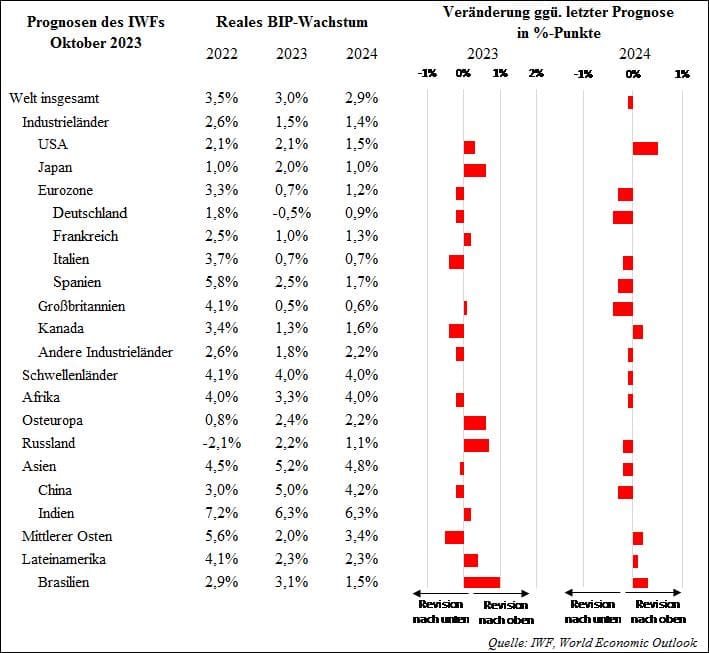

Wie sehen die Prognosen im Detail aus?

Auf den ersten Blick hat der IWF nur kosmetische Prognoseanpassungen im Vergleich zur Juli-Veröffentlichung vorgenommen. So erwartet der IWF für die Weltwirtschaft in diesem Jahr nach wie vor ein Wachstum von drei Prozent, für das kommende Jahr revidiert er seine Prognose geringfügig um 0,1 Prozentpunkte auf 2,9 Prozent nach unten. Letztere Anpassung ist auf einen pessimistischeren Ausblick für die Schwellenländer zurückzuführen; die Prognosen für die Industrieländer bleiben auf aggregierter Ebene unverändert. Damit verharrt das globale Wachstum unter dem historischen Durchschnitt (2000 bis 2019) von jährlich 3,8 Prozent.

Auf den zweiten Blick zeigen sich allerdings interessante Verschiebungen. Unter den Industrieländern positioniert sich die USA im Wachstumsranking auf einen der vorderen Plätze. Vor allem die stabilen Konsum- und Investitionsausgaben haben den IWF zu einer Aufwärtsrevision auf 2,1 und 1,5 Prozent für 2023 beziehungsweise 2024 bewegt. Im Gegensatz dazu enttäuschten (abermals) die Zahlen aus der Eurozone.

Innerhalb der Eurozone bildet Deutschland das Schlusslicht und dürfte laut dem IWF in diesem Jahr einen Wirtschaftsrückgang von 0,5 Prozent verzeichnen.

Grund dafür ist insbesondere die schwächelnde Nachfrage der Handelspartner, wie zum Beispiel China. Für das Reich der Mitte musste der IWF aufgrund der anhaltenden Krise im Immobiliensektor seine Wachstumsaussichten erneut nach unten anpassen und rechnet nur noch mit einem Wachstum von fünf und 4,2 Prozent in diesem und im nächsten Jahr. Die Zeiten, in denen die chinesische Wirtschaft hohe einstellige oder gar zweistellige Wachstumsraten verzeichnete, sind damit vorbei. Zum neuen globalen Wachstumsmotor avanciert hingegen das Nachbarland Indien. Dank eines massiven Infrastrukturaufbaus in Bereichen wie Verkehr, Energie und Digitalisierung fallen die Wachstumsaussichten deutlich besser aus.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Überwiegen die Chancen oder Risiken?

Starten wir mit einer erfreulichen Entwicklung: Der IWF schätzt die Verteilung der aufwärts- und abwärtsgerichteten Risiken ausgeglichener ein als noch vor einem halben Jahr. Damals wurde in den USA über die Schuldenobergrenze verhandelt, die Gefahr einer schweren globalen Rezession wurde höher eingestuft und der Bankensektor stand nach den Pleiten mehrerer US-Regionalbanken sowie der Notübernahme der Credit Suisse durch die UBS unter Druck.

Für Optimismus ist es aber noch zu früh.

Denn laut dem halbjährlichen Finanzstabilitätsbericht des IWF bleiben die Risiken hoch. Im Rahmen eines globalen Stresstests stellten die Ökonomen fest, dass in einem Stagflationsszenario 215 von 900 untersuchten Finanzinstituten, die 42 Prozent der globalen Vermögenswerte der Bankenbranche vereinen, nicht zufriedenstellende Ergebnisse erzielten. Mit anderen Worten: Ihre Eigenkapitalquote fiel entweder unter die aufsichtsrechtliche Mindestvorgabe oder um mehr als fünf Prozentpunkte.

Risiken bleiben abwärtsgerichtet

Auch wenn die Gefahr einer harten Landung der Wirtschaft in den letzten Monaten abgenommen hat, ist es für eine Entwarnung zu früh und die Risiken bleiben insgesamt abwärtsgerichtet. Zum einen birgt die anhaltende Krise auf dem chinesischen Immobilienmarkt die Gefahr von Ansteckungseffekten für andere Volkswirtschaften, insbesondere für Exporteure von Rohstoffen. Zum anderen bleibt das Risiko bestehen, dass klimatische und geopolitische Schocks zu einem erneuten Anstieg von Lebensmittel- und Energiepreisen führen. Diese Entwicklung würde sich wiederum in steigende Inflationsraten niederschlagen und die Notenbanken dazu zwingen, länger an ihrem restriktiven geldpolitischen Kurs festzuhalten und damit die Konjunktur weiter unter Druck setzen. In diesem Fall wären die globalen Inflationsprognosen des IWFs für dieses und nächstes Jahr in Höhe von 6,9 Prozent (+0,1 Prozentpunkte gegenüber der vorherigen Prognose) beziehungsweise 5,8 Prozent (+0,6 Prozent) zu niedrig.

Was hat das mit dem Terrorangrif der Hamas zu tun?

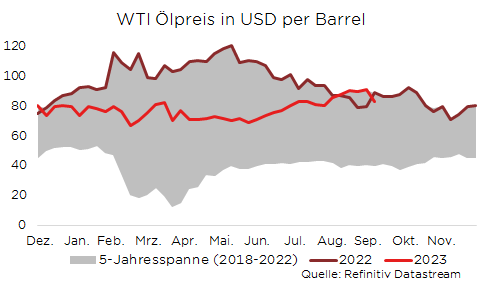

Dass diese Inflationsprognosen im ungünstigen Fall zu optimistisch ausfallen könnten, liegt auch an den jüngsten Terrorangriffen der Hamas auf Israel. Zwar sollten die direkten wirtschaftlichen Effekte des Konflikts im Nahen Osten für die Eurozone aufgrund geringer Handelsvolumina überschaubar bleiben, jedoch spielen die indirekten Effekte eine bedeutendere Rolle. Bereits in den Sommermonaten ist der Ölpreis kräftig angestiegen.

Diese Entwicklung könnte sich fortsetzen, sofern sich der Konflikt ausbreitet und Öl-produzierende Volkswirtschaften wie beispielsweise Saudi-Arabien, die Vereinigten Arabischen Emirate, der Irak oder Iran ihre Fördermengen aus Solidarität kürzen.

In diesem Zusammenhang liegt es nahe, sich an den Jom-Kippur-Krieg erinnert zu fühlen. Denn genau vor 50 Jahren marschierten ägyptische und syrische Streitkräfte ebenfalls am höchsten jüdischen Feiertag Jom Kippur in Israel ein und lösten einen internationalen Konflikt aus. Damals kürzten die arabischen Ölproduzenten ihre Fördermengen und leiteten damit die erste Ölpreiskrise ein, die wiederum zu einem rasanten Inflationsanstieg in westlichen Ländern führte.

Wie akut ist die Gefahr heute?

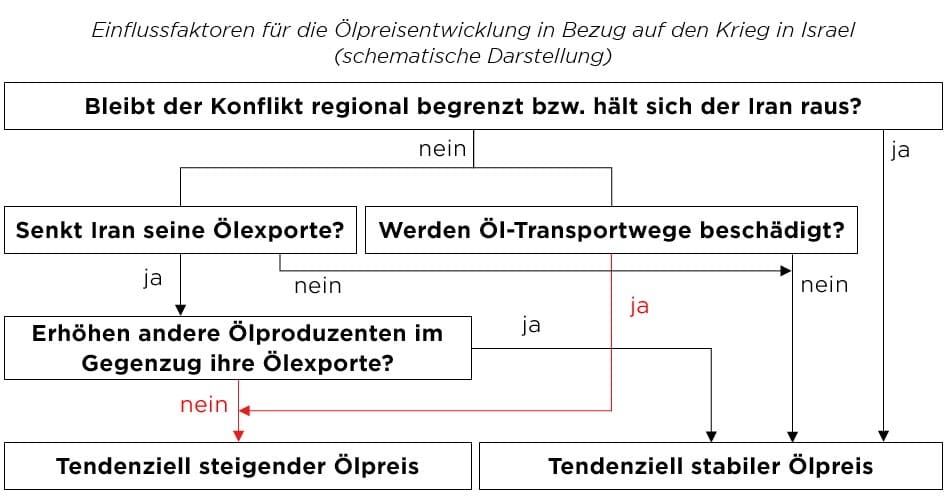

Die weiteren Entwicklungen des Konflikts und damit die Folgen für den Ölpreis sind zum jetzigen Zeitpunkt nur schwer einzuschätzen. Eine schematische Darstellung (vgl. Abbildung oben) hilft jedoch bei der Einordnung.

Solange der Konflikt regional begrenzt bleibt und keine Öl-Transportwege beschädigt werden, dürfte ein neuer Ölpreisschock ausbleiben.

So viel steht aber auch fest: Obwohl sich Israel und Saudi-Arabien zuletzt etwas angenähert haben, bleibt die Rivalität zwischen Israel und dem Iran tief verwurzelt. Sollte sich der Iran also dazu entscheiden, aktiv in den Krieg einzugreifen und seine Ölexporte zu drosseln, dürfte der Ölpreis tendenziell steigen. Allerdings könnten andere Produzenten ihre Ölexporte steigern und damit die Angebotsverknappung ausgleichen. Da Wahrscheinlichkeiten für die unterschiedlichen Ereignisse nur schwer objektiv abzuleiten sind, ist es knifflig, eine Prognose für die Entwicklung des Ölpreises abzugeben.

Wir bleiben vorerst optimistisch, dass eine neue Ölpreiskrise abgewendet werden kann und hoffen, dass der Krieg ein schnelles Ende findet und damit insbesondere das Leid der Zivilbevölkerung begrenzt wird.

Immerhin haben die Außenminister der Arabischen Liga im Rahmen eines Sondertreffens bereits betont, dass es zu keiner weiteren Eskalation kommen darf. Dabei rief man beide Seiten – nicht nur Israel – auf, die Waffen ruhen zu lassen. Dieser Appell war insofern überraschend, als dass viele arabische Länder Israel nicht freundlich gesonnen sind. Man war sich aber einig, dass ein Flächenbrand, der möglicherweise Migrationsbewegungen auslösen und die eigenen innenpolitischen Probleme verschärfen könnte, vermieden werden muss.

Wie lautet unser Fazit?

Es bleibt dabei: Deutschland kämpft als exportorientierte Volkswirtschaft mit der globalen Wachstumsverlangsamung und trübt damit den Ausblick für die Eurozone ein, China sieht sich mit der anhaltenden Krise im Immobiliensektor konfrontiert, die US-amerikanische Wirtschaft steht relativ robust dar und steuert auf eine sanfte Landung zu, Indien avanciert zum neuen globalen Wachstumsmotor und die russische Kriegsindustrie brummt.

Insgesamt lassen sich zwar vereinzelte Lichtblicke am Konjunkturhimmel erkennen, die Gesamtlage bleibt aber angespannt.

Dabei stellt die Inflationsrate die entscheidende Variable dar: Negative Überraschungen wie ein steigender Ölpreis machen geldpolitische Lockerungen unwahrscheinlicher und erschweren damit eine konjunkturelle Erholung.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.