Die gefährliche Fokussierung auf das Rauschen der Märkte

3. Juni 2022Performancedaten von Investoren können stark verrauscht sein und eine sinnvolle Interpretation erschweren und im Extremfall sogar zu falschen Schlussfolgerungen führen. Wir haben einige Simulationen erstellt, um das Problem genauer zu umreißen.

Es gibt verschiedenste Formen von Rauschen. Das Meeresrauschen mag man als angenehm empfinden, ein rauschendes Autoradio schon eher weniger. Und dann gibt es Rauschen, das man als solches gar nicht unbedingt wahrnimmt. Dazu gehört der nie abreißende Nachrichtenfluss an Kapitalmärkten, der zu Kursbewegungen führt, die von klassischen Investoren kaum sinnvoll genutzt werden können, aber trotzdem immer argwöhnisch verfolgt werden. Denn die meisten Nachrichten werden mehr oder weniger in Echtzeit von Kapitalmärkten bewertet und eingepreist.

Worauf sich Investoren, Analysten und Portfoliomanager konzentrieren sollten

Als Investor, der einen langfristigen Investmentansatz verfolgt, sind derartige Nachrichten und die dadurch ausgelösten Kursreaktionen jedoch eine Art von Rauschen, das eigentlich nicht entscheidungsrelevant sein sollte und oftmals zu fatalen Schlussfolgerungen führt. Trotzdem beschäftigen sich Heerscharen von Analysten und Portfoliomanagern mit dem täglichen verrauschten „Gezwitscher“, statt sich auf die Sachverhalte zu fokussieren, die für die langfristigen Trends relevant sind, denn nur sie können auch von einem langfristigen Investor genutzt werden.

Diese problematische Fokussierung auf das Rauschen der Märkte, das viele fälschlicherweise für eine wertvolle Kette aussagekräftiger Signale halten, setzt sich oftmals in der Betrachtung und Interpretation der erzielten Wertentwicklung fort. Viele Investoren verzweifeln nicht selten an einer temporär schlechteren Entwicklung im Vergleich zur Benchmark und sind nicht selten geneigt, ihre Investmentstrategie kurzfristig anzupassen oder komplett in Frage zu stellen.

Wie das Rauschen an den Märkten irritiert

Dabei haben Sie gar keinen handwerklichen Fehler begangen, sondern sind nur „Opfer“ eines Rauschens an den Märkten, das sie in seiner Bedeutung komplett überinterpretiert haben.

Monte-Carlo-Simulation mit einem sehr guten Investor

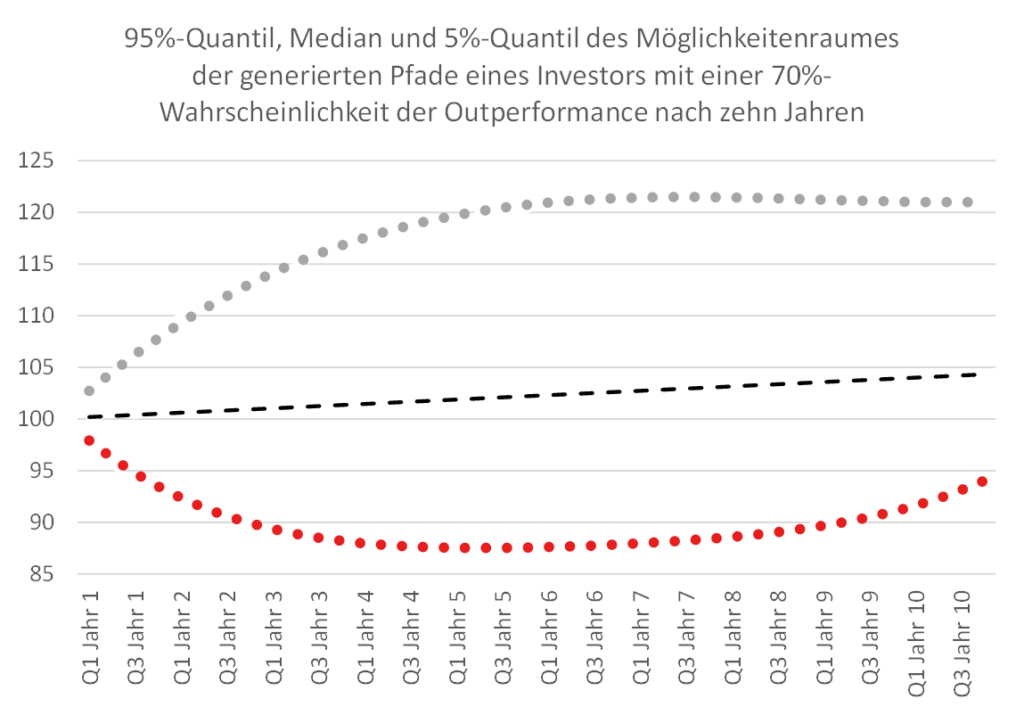

Um diesen Sachverhalt anschaulich zu verdeutlichen, haben wir mit einer Monte-Carlo-Simulation einen sehr guten Investor mit seinen möglichen Performancepfaden simuliert und versucht, die resultierenden Effekte mathematisch zu beschreiben.

Dazu wurde in einem ersten Schritt ein Investor modelliert, der über einen Zeitraum von zehn Jahren mit einer Wahrscheinlichkeit von 70 % seine Benchmark nach Kosten mit einem durchschnittlichen Tracking-Error von 5% schlägt. Würde ein solcher Investor 10.000 Jahre leben, könnte er am Ende seines Lebens auf 7000 Jahre mit rollierenden Zehnjahresperioden zurückblicken, in denen er die Benchmark schlagen konnte.

Das Können eines solchen extrem guten Investors lässt sich auch in einer Schar möglicher alternativer Verläufe der Outperformance zeigen, die alle jeweils eine Länge von zehn Jahren aufweisen. Der sich hierdurch ergebende „Möglichkeitenraum“ der alternativen Pfade wird durch die folgende Grafik beschrieben.

Wie zu erkennen ist, hätte dieser Investor in besonders guten Szenarien die Benchmark nach zehn Jahren um etwa 20% (kumuliert) geschlagen, während der Investor in besonders schlechten Szenarien die Benchmark nach zehn Jahren um etwa fünf Prozent (kumuliert) verfehlt hätte. Im Median aller Szenarien wäre die Benchmark Jahr für Jahr nach Kosten leicht geschlagen worden.

Es sollte klar sein, dass ein Investor mit einem derartigen Erwartungsprofil hinsichtlich der Outperformance gegenüber der Benchmark ein extrem guter Investor ist – die allermeisten frei zugänglichen Publikumsfonds weisen nicht annähernd einen derart positiven Erwartungswert hinsichtlich der Verteilung der aktiven Renditen nach zehn Jahren Investitionszeitraum auf.

Nun könnte man vermuten, dass eine „Trefferquote“ der Entscheidungen von 70% nach zehn Jahren auch ihre Spuren in den Daten bei kürzeren Betrachtungszeiträumen hinterlässt. Das ist aber so gut wie nicht der Fall, wie unsere Berechnungen zeigen. Hier schlägt offensichtlich das Rauschen der Märkte erbarmungslos zu, das den darunterliegenden (meist sehr positiven) Trend für kürzere Zeitraume nahezu unkenntlich macht.

Um das zu beweisen, haben wir überprüft, in wie vielen Fällen die Quartalsraten der Outperformance über alle generierten Pfade hinweg positiv sind.

Und hier kommt die Überraschung

Obwohl alle Pfade in ihrer Gesamtheit mit einer Wahrscheinlichkeit von 70% zu einer teilweise erheblichen Outperformance führten, lag die Quote positiver Quartalsraten hinsichtlich der Outperformance bei nur 52%. Fast noch mehr überrascht waren wir, als wir die gleiche Berechnung für rollierende Jahresraten der Outperformance bestimmt haben, hier wiesen nur knapp über 53% der Zeiträume eine Outperformance auf!

Das mag auf den ersten Blick verwundern, da man intuitiv denken könnte, dass sich die 70%-Erfolgsquote nach zehn Jahren auch in kürzeren Betrachtungszeiträumen wiederfinden müsste. Das ist aber nicht der Fall.

Kurzfristig dominiert das Rauschen an den Märkten, nicht der langfristige Trend – der wird erst über lange Zeitachsen sichtbar, wo wiederum das Rauschen an Bedeutung verliert.

Dieser Sachverhalt kann durch eine weitere Beobachtung unterstrichen werden. Wenn die Outperformance gegenüber einer Benchmark komplett vom Zufall getrieben wäre, läge die Wahrscheinlichkeit, dass man zwei Quartale in Folge eine negative relative Wertentwicklung aufweist, bei genau 25% (die anderen 75% entfallen auf zwei positive Quartale, ein positives und ein negatives sowie ein negatives und ein positives Quartal).

Nun könnte man denken, dass ein Investor, der nach zehn Jahren mit einer sensationell hohen 70%igen Wahrscheinlichkeit die Benchmark schlägt, selten zwei negative Quartale in Folge aufweisen sollte. Das ist aber nicht der Fall.

In unserer Simulation mit zehntausenden von generierten Datenpunkten lag die Wahrscheinlichkeit zwei aufeinanderfolgender negativer Quartale nur knapp unter 25%, obwohl alle Zeitreihen in Summe zu einer extrem attraktiven Verteilung der zu erwartenden Outperformance führen!

Nun sind wir nicht die Einzigen, die diese Überlegungen anstellen und ähnliche Berechnungen durchführen. In der Literatur finden sich viele ähnliche Beispiele. Unterstellt man beispielsweise, dass man über ein Investment mit einer erwarteten Rendite von 15% und einer Volatilität von 10% verfügt, wird dieses Investment bei einer Normalverteilung der Renditen mit einer Wahrscheinlichkeit von ca. 93% in einem gegebenen Jahr positiv abschneiden.

Auf Tagesbasis liegt die Wahrscheinlichkeit einer positiven Wertentwicklung aber nur noch bei 54% – wieder einmal hat das Rauschen der Märkte zugeschlagen.[1] Wer sich diesem Rauschen widmet, es zu verstehen versucht oder aber nach Mustern sucht, die man zu seinen Gunsten nutzen könnte, wird in aller Regel nur verzweifeln.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Im Prinzip wird sinnlos Zeit verschenkt, die man als Investor viel besser nutzen könnte, …

um grundsätzlichen Sachverhalten auf den Grund zu gehen. Nicht, dass Sie uns falsch verstehen – dieser Text ist nicht als Plädoyer zu verstehen, fatalistisch alles laufen zu lassen und darauf zu hoffen, dass die Zeit alle Wunden heilt.

Ein schlechter Investmentansatz bleibt immer ein schlechter Investmentansatz; ganz egal, wie lange der Investmenthorizont auch sein mag.

Daher spricht auch nichts dagegen, von Zeit zu Zeit das eigene Investmentverhalten kritisch zu hinterfragen und einer Revision zu unterziehen. Was aber nichts bringt, ist das aktivistische Reagieren auf Phasen einer temporären Underperformance. Mit der allerhöchsten Wahrscheinlichkeit handelt es sich dabei um das Rauschen der Märkte, mit dem selbst der beste Investor der Welt immer wieder zu kämpfen hat. Wer seine Zeit sinnvoll nutzen will, versucht nicht, jede kleine Delle in seiner Performance aufzuarbeiten und ein Rezept zu finden, genau diese Delle in Zukunft zu verhindern. Das ist Zeitverschwendung, denn hier verwechselt der Investor das Rauschen mit relevanten Signalen. Wichtiger ist es zu lernen, wie man Signale vom Rauschen trennt, statt im Rauschen unterzugehen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

[1] Siehe beispielsweise Nassim Taleb, Fooled by Randomness (2001)

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.