Kommt jetzt das Comeback der Inflation?

15. Januar 2021Seit Jahren fristet die Inflation ein eher trostloses Dasein, ändert sich dies nun? Obwohl sich viele Ökonomen, Kapitalmarktteilnehmer, Medien, Politiker, Unternehmen, Privathaushalte und natürlich die Notenbanken mit Inbrunst diesem Thema widmen, war die Entwicklung der Inflationsraten die meiste Zeit über ziemlich unspektakulär. So unspektakulär, dass man meinen könnte, die Inflation sei von den Notenbanken durch ihre vorausschauende Geldpolitik erfolgreich besiegt worden.

Wie entwickelte sich die Inflation in den letzten Jahren?

Insbesondere seit der Finanz- und Wirtschaftskrise 2008/2009 sind die Preise nur sehr moderat angestiegen, sowohl in den USA als auch in der Eurozone im Mittel um rund 1,5 Prozent. Die Kerninflationsrate, also ohne Berücksichtigung der Energie- und Nahrungsmittelpreise, ist in diesem Zeitraum sogar nur um durchschnittlich 1,3 Prozent angestiegen.

Was ist eigentlich Sinn und Zweck der Inflation?

Aus Sicht der Notenbanken ist dieser „Erfolg“ jedoch etwas differenzierter zu sehen. Ihre Aufgabe lautet (unter anderem), Preisniveaustabilität zu gewährleisten. Intuitiv könnte man meinen, dass dies bei einer Inflationsrate von null der Fall ist. Dem ist aber nicht so.

Denn aus ökonomischer Sicht ist eine leichte Geldentwertung durchaus positiv zu bewerten.

Gehen die Wirtschaftssubjekte davon aus, dass ihr Geld in den nächsten 12 Monaten etwas weniger wert ist, besteht (zumindest in der Theorie) ein größerer Anreiz, dieses auszugeben, als wenn der Geldwert vollends stabil bliebe. Aus diesem Grund haben viele Notenbanken, darunter auch die US Federal Reserve und die Europäische Zentralbank, in ihrer geldpolitischen Reaktionsfunktion eine Inflationsrate von zwei Prozent verankert.

Was ist, wenn Zentralbanken das Inflationsziel verfehlen?

Dieses Ziel haben beide Zentralbanken in den vergangenen Jahren jedoch zumeist verfehlt. Die Federal Reserve hat daraus Konsequenzen gezogen und im September letzten Jahres beschlossen, ihr bisher genau definiertes Punktziel für die Inflation durch ein flexibles, nicht weiter spezifiziertes Durchschnittsziel von zwei Prozent zu ersetzen. Ein Überschreiten der Inflationsrate über die Marke von zwei Prozent wird von ihr für eine gewisse Zeit toleriert werden, da die Preissteigerungsrate zuvor auf einem zu niedrigen Niveau lag.

Wir halten es für wahrscheinlich, dass die EZB ebenfalls ihr bisheriges Ziel (Inflation nahe, aber unter zwei Prozent) modifizieren wird.

Wie sieht die neue geldpolitische Strategie der Federal Reserve aus?

Die neue geldpolitische Strategie der Federal Reserve wird dazu führen, dass der US-Leitzins noch länger auf seinem aktuellen Niveau verbleibt und erst später angehoben wird als es sonst der Fall wäre, da sie selbst bei einem kurzfristigen Überschießen der Inflation nicht mit einer Zinserhöhung reagieren muss. Nichtsdestotrotz ist in den vergangenen Tagen die Rendite für 10-jährige US-Treasuries deutlich angestiegen. Dies ist aber nicht darauf zurückzuführen, dass Spekulationen zugenommen haben, dass die Geldpolitik doch schon früher als bislang mehrheitlich erwartet gestrafft werden könnte, sondern auf die Befürchtung, dass der Inflation ein Comeback gelingt. Abzulesen ist dies an den Inflationserwartungen.

Gelingt der Inflation ein Comeback?

Die Erwartungen, wie sich die Inflation in fünf Jahren für die nächsten fünf Jahre entwickelt, sind für die USA auf etwas über 2,3 Prozent angestiegen. Dies ist der höchste Wert seit fast zwei Jahren. In der Eurozone sind die Inflationserwartungen ebenfalls angestiegen, mit knapp 1,4 Prozent sind sie so hoch wie zuletzt vor einem Jahr.

Gründe für ein Comeback

Grund für diesen Anstieg ist unter anderem die Wahl von Joe Biden zum US-Präsidenten und der doppelte Sieg der Demokraten bei den Stichwahlen zum Senat in Georgia. Denn damit haben die Demokraten im Senat mit 50 Sitzen genauso viele wie die Republikaner.

Bei einem Patt entscheidet dann die Stimme der Vizepräsidentin Kamala Harris.

Somit dürfte es zu den ersten Amtshandlungen des neuen Präsidenten gehören, ein umfangreiches Konjunkturpaket zu verabschieden, dass die Staatsverschuldung der USA weiter in die Höhe treibt. Mehr Wirtschaftswachstum und höhere Schulden, so die Logik des Kapitalmarktes, führen unweigerlich zu mehr Inflation, vor allem, wenn die US-Notenbank diese neuen Schulden finanziert und deswegen den Leitzins nicht antastet.

Wird die Inflationsrate tatsächlich in der nächsten Zeit ansteigen? Klare Antwort: Ja! Aber nicht aufgrund einer expansiven Geld- und Fiskalpolitik und aus Gründen einer höheren Staatsverschuldung.

Würde dieser Wirkungszusammenhang gelten, hätte es spätestens nach dem Jahr 2008 zu einem dauerhaften und starken Anstieg der Preise kommen müssen, da seitdem die Staatsverschuldung massiv angestiegen ist. Stattdessen war das genaue Gegenteil zu beobachten.

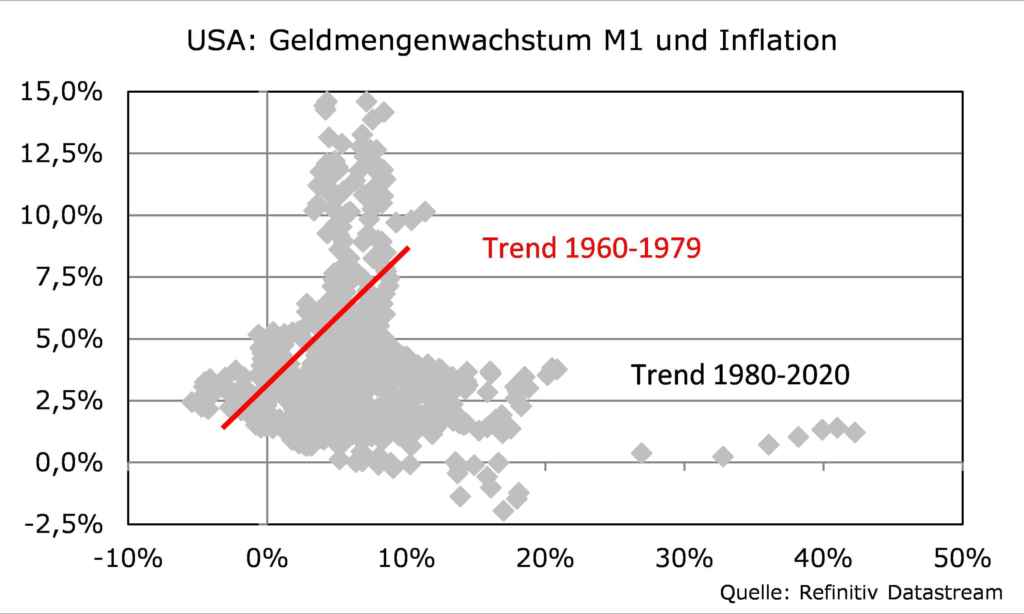

Geldmengenausweitung der Zentralbanken nicht als Inflationstreiber

Auch die starke Geldmengenausweitung der Zentralbanken hat, anders als von vielen erwartet und von den Monetaristen postuliert, zu keinem verstärkten Preisauftrieb geführt. In den vergangenen Jahren war es eher so, dass ein sehr hohes Geldmengenwachstum mit sehr niedrigen Inflationsraten einherging.

Steigende Inflation in den kommenden Monaten wird nichtsdestotrotz antizipiert

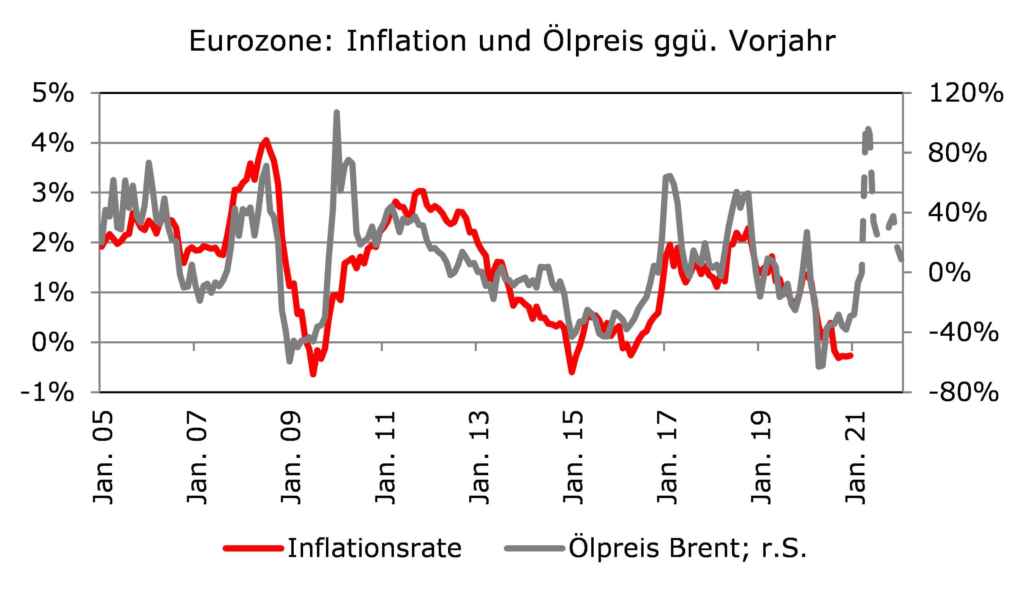

Dennoch ist es so gut wie sicher, dass es in den kommenden Monaten zu steigenden Inflationsraten kommen wird, zeitweise sogar zu einem starken Preisauftrieb. Die Ursache hierfür liegt auf der Hand: der Ölpreis. Nach dem Corona-bedingten Ölpreiseinbruch im Frühjahr 2020 ist der Rohölpreis in den letzten Monaten wieder deutlich angestiegen. Bliebe er auf seinem derzeitigen Niveau von rund 56 US-Dollar je Barrel Brent-Öl würde dies im April und Mai 2021 ungefähr eine Verdoppelung gegenüber dem Vorjahresniveau bedeuten. Allein aufgrund dieses Effektes wird die Inflationsrate um rund zwei Prozentpunkte gegenüber dem derzeitigen Niveau ansteigen.

Hinzu kommt zu Jahresbeginn die Mehrwertsteuererhöhung in Deutschland, sodass die Inflationsrate ab dem Frühjahr zeitweise über der Marke von zwei Prozent liegen wird.

Dieser Preisanstieg ist aber allein auf einen Basiseffekt zurückzuführen und nicht zu verwechseln mit einer nachhaltigen Veränderung des Preisauftriebs. Denn genauso schnell wie das Inflationsgespenst erscheint, wird es auch wieder verschwinden – und damit auch die Sorgen am Rentenmarkt vor einem deutlichen Renditeanstieg. Doch in der nächsten Zeit sollte man bei Zinspapieren Vorsicht walten lassen – und eine kürzere Duration bevorzugen.

Und das thematisierten wir letzte Woche: Sturm aufs Kapitol & Corona-Mutation: Ein nicht ganz perfekter Jahresstart

Foto: Unsplash by Sara Kurfeß

Seien Sie Ende Januar bei unserem nächsten Kapitalmarktausblick mit anschließender Fragerunde mit Carsten Klude dabei. Hier können Sie sich kostenlos anmelden.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.