Börsen im Höhenflug: Wann folgt dem Rausch der Kater?

30. Oktober 2025Vielen Anlegerinnen und Anlegern wird es geradezu schwindelig, wenn sie auf die Börsenentwicklung der vergangenen Tage und Wochen schauen. Anfang April, nach der trumpschen Verkündigung des „Liberation Day“, schien aus Sicht der Börse die Welt unterzugehen, die Kurse vieler Aktien verloren innerhalb kürzester Zeit erheblich an Wert. Heute jedoch ist von der damaligen Panik nichts mehr zu spüren.

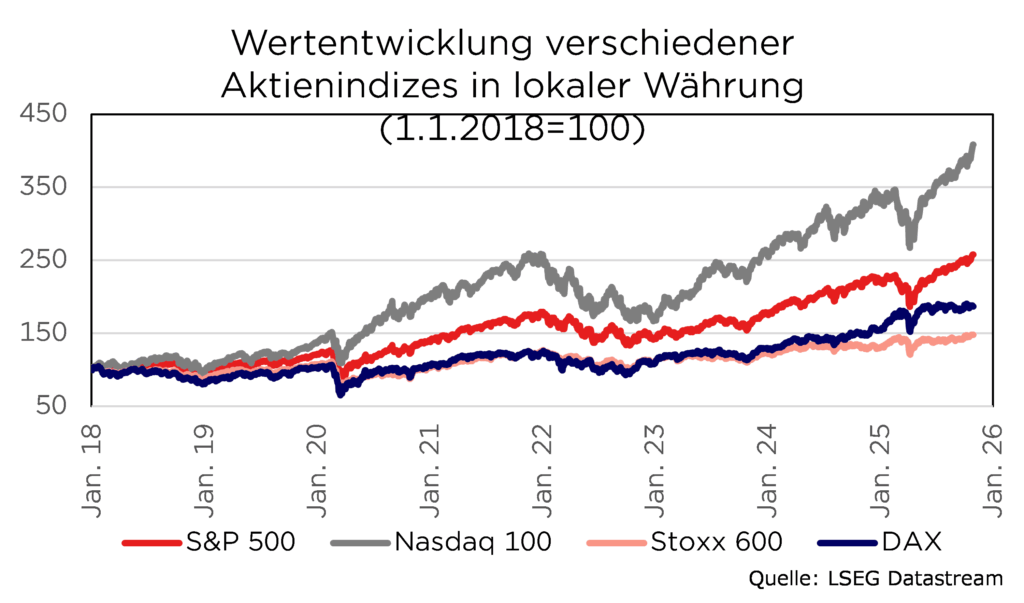

Nicht nur, dass sich die Aktienmärkte vom damaligen Schock sehr schnell erholt haben, zuletzt gab es vor allem in den USA fast jeden Tag neue Börsenrekorde zu vermelden. Der S&P 500 ist seit dem Rückschlag von Anfang April um fast 40 Prozent angestiegen, und das ohne nennenswerte zwischenzeitliche Kursrücksetzer.

Dies führt dazu, dass bei vielen Investoren mittlerweile die Alarmglocken schrillen:

Aktienmarktbewertungen auf oder in der Nähe von historischen Höchstständen, dazu mysteriöse und undurchsichtige Geldkreisläufe im KI-Sektor, schüren die Sorge vor einem großen Crash. Der Buffett-Indikator, also das Verhältnis von Börsenkapitalisierung zum Bruttoinlandsprodukt, notiert mit gut 220 Prozent weit über dem historischen Durchschnitt, und das CAPE-Ratio des renommierten Yale-Professors Robert Shiller erreichte zuletzt den zweithöchsten Wert in den vergangenen 154 Jahren, nur übertroffen vom Dotcom-Höhepunkt im Jahr 2000. Doch eines sollte man dabei nicht vergessen:

Bewertungskennzahlen sind schlechte Markttiming-Indikatoren.

Denn was teuer ist, kann noch teurer werden, was günstig ist, kann noch billiger werden. So erreichten beispielsweise zuletzt Dow Jones, S&P 500, Nasdaq Composite und Russell 2000 gleichzeitig neue Höchststände.

Dies ist ein relativ seltenes Ereignis, das einem jedoch keine Angst bereiten sollte.

Im Gegenteil: Wenn der Markt Allzeithochs erreicht, folgen statistisch betrachtet weitere Gewinne. Allzeithochs markieren typischerweise nicht das Ende, sondern die Fortsetzung von Aufwärtstrends. Starke Märkte bleiben oft stark.

Starke Erinnerung an Dotcom-Ära: Ein Warnsignal?

Bei einigen US-Technologieunternehmen spielt sich derzeit ein Schauspiel ab, das bei einigen Investoren Erinnerungen an die Dotcom-Ära weckt. Nvidia investiert 100 Milliarden Dollar in OpenAI, während OpenAI gleichzeitig Millionen Nvidia-Chips kaufen will. OpenAI schließt einen 300-Milliarden-Dollar-Vertrag mit Oracle ab, ohne dass klar ist, woher das Geld kommen soll. AMD geht noch weiter: Der Chip-Hersteller gewährt OpenAI das Recht, bis zu zehn Prozent des Unternehmens zu erwerben und zahlt im Grunde dafür, dass OpenAI sein Kunde wird.

KI-Deals: Alles nur eine Blase?

Diese zirkulären KI-Deals, die komplex und deren Geldflüsse zum Teil schwer nachvollziehbar sind, lässt Skeptiker befürchten, dass das KI-Ökosystem eine Blase ist, die nur wachsen kann, wenn sich die Unternehmen gegenseitig subventionieren. Doch es gibt einen entscheidenden Unterschied zu den 1990er Jahren:

Die großen Tech-Konzerne verkaufen dieses Mal keine Aktien an leichtgläubige Anleger, sondern sie kaufen mehrheitlich eigene Anteile zurück.

In echten Blasen emittieren Unternehmen dagegen massiv neues Eigenkapital, heute passiert das Gegenteil. In der Vergangenheit sind Blasen dadurch entstanden, dass (zu) optimistische und oftmals leichtgläubige Investoren Geld in Unternehmen investierten, die sich als unprofitabel oder als Betrüger erwiesen. Deshalb würden wir die aktuelle Entwicklung als KI-Boom, aber nicht als KI-Blase charakterisieren.

Dieser Boom hat dazu beigetragen, dass die Aktienbewertungen deutlich angestiegen sind.

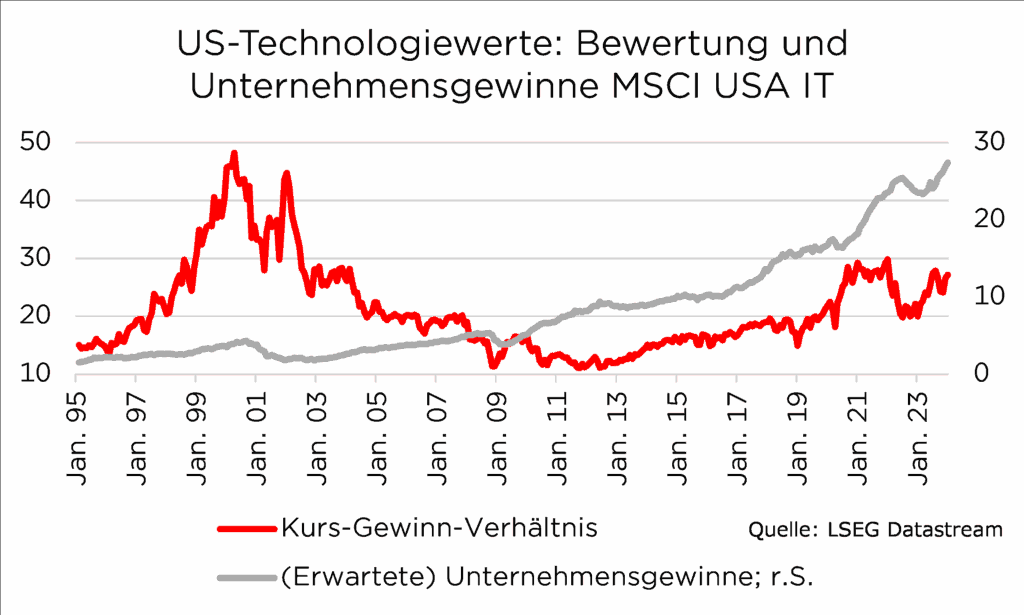

Die Bewertung ist aktuell extrem hoch

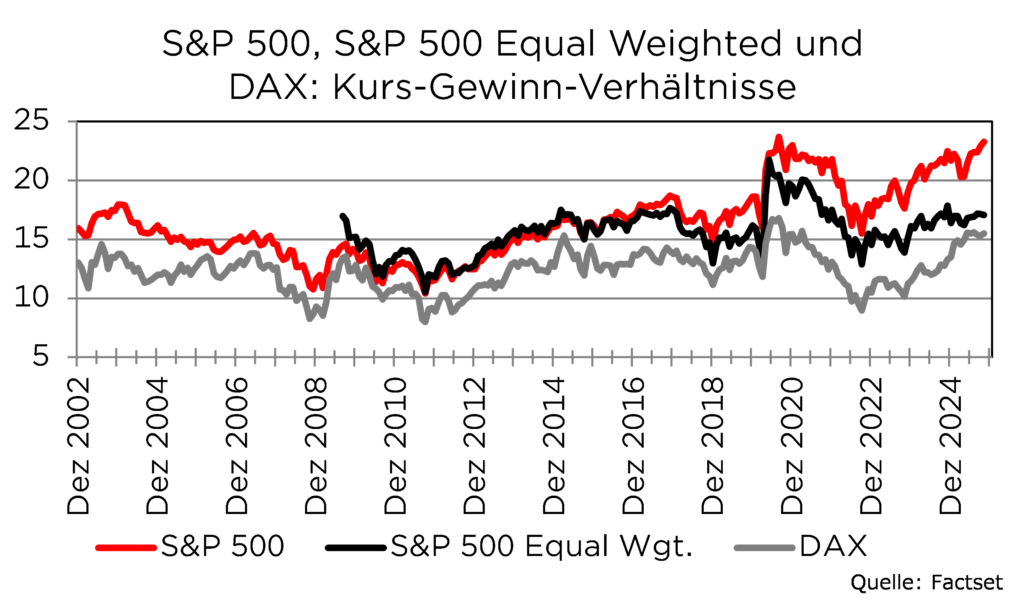

Der S&P 500 ist derzeit auf Basis der in 12 Monaten erwarteten Unternehmensgewinne mit einem Kurs-Gewinn-Verhältnis von 23,2 bewertet. Die teuersten Unternehmen im S&P 500 sind Palantir mit einem KGV von 255, Tesla (KGV 235), Ventas (KGV 160), CrowdStrike (KGV 130), und Digital Realty (KGV 124). Noch höhere Index-KGVs waren nur im Zeitraum von Anfang 1999 bis Anfang des Jahres 2000 zu beobachten; der Spitzenwert im Frühjahr 2000 lag damals bei gut 25. Dies bestätigt die Einschätzung, dass die Bewertung mittlerweile extrem hoch ist. Dennoch erzählt diese Zahl nur die halbe Wahrheit:

Der S&P 500 Equal Weight Index, der alle 500 Unternehmen gleich gewichtet, ist mit einem KGV von 17,1 deutlich moderater bewertet

Er ist auch nur unwesentlich teurer als im Durchschnitt der vergangenen Jahre (KGV von 15,7), wobei Daten für diesen Index erst seit August 2009 zur Verfügung stehen. Diese Bewertungsabweichung zum „normalen“, d.h. marktkapitalisierungsgewichteten S&P 500 Index zeigt, dass dessen hohe Bewertung vor allem auf einige wenige hochkapitalisierte Aktien zurückzuführen ist.

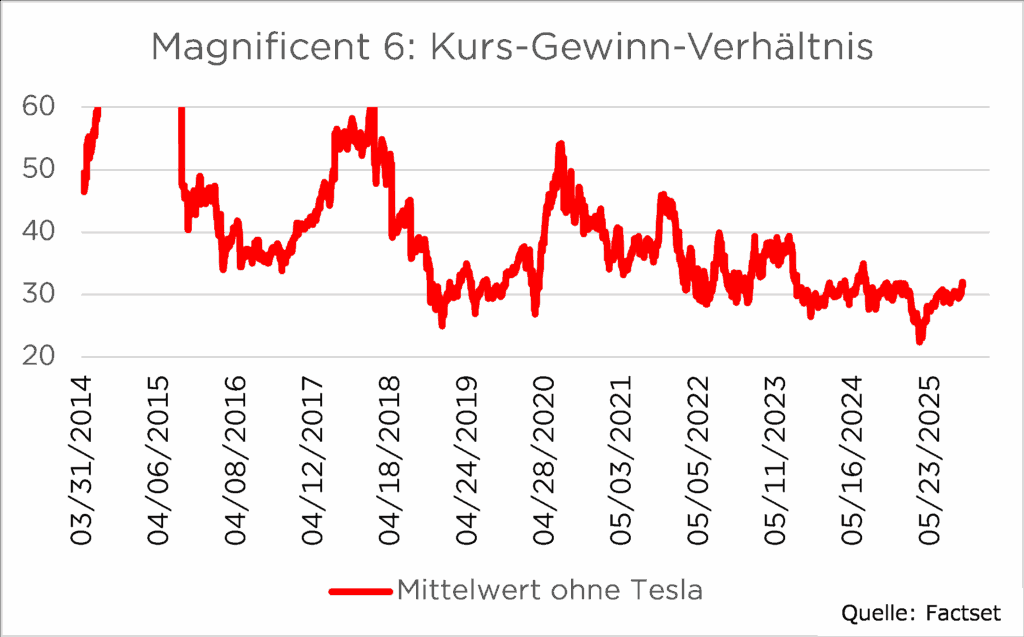

Beispielsweise sind die „Magnificent 7“ mit einem durchschnittlichen KGV von gut 60 bewertet, was vor allem auf die hohe Bewertung von Tesla zurückzuführen ist.

Ohne Tesla reduziert sich das KGV der verbleibenden sechs Tech-Unternehmen auf knapp 32. Dieser Wert mag zwar immer noch hoch erscheinen, entspricht aber ungefähr dem, was auch in den vergangenen 10 Jahren für diese Unternehmen bezahlt wurde.

Überhaupt lautet die entscheidende Frage: Basieren die hohen Bewertungen auf Fantasie oder auf Fakten?

Die bisherigen Quartalszahlen für Q3 2025 liefern eine klare Antwort. 84 Prozent der S&P 500-Unternehmen übertrafen bisher die Gewinnerwartungen, bei den Umsätzen schlugen 79 Prozent die Prognosen. Trotz der Sorgen um die negativen Auswirkungen höherer Zölle auf das Wirtschaftswachstum und die Inflationsraten blieb die Gewinnmarge der Unternehmen mit 12,8 Prozent höher als im Vorjahr und höher als im Durchschnitt der vergangenen fünf Jahre. Für das 3. Quartal 2025 zeichnet sich im Moment ein Gewinnwachstum von 9,7 Prozent gegenüber dem Vorjahr ab, mehr als die zu Beginn der Berichtssaison erwarteten 7,9 Prozent.

Bis zum Ende der Berichtssaison dürfte sich die Gewinnzuwachsrate auf 12 oder sogar 13 Prozent verbessern

Unter den S&P 500-Sektoren weist der Technologiesektor im Moment mit 22 Prozent Gewinnwachstum die höchste Steigerungsrate auf, gefolgt von den Finanzwerten mit 20 Prozent und den Versorgern mit 18 Prozent. Halbleiteraktien dürften sogar einen Gewinnanstieg von (mindestens) 35 Prozent gegenüber dem Vorjahr erzielen.

Da die Gewinnerwartungen in der Vergangenheit immer zu niedrig angesetzt waren, ist die „richtige“ Bewertung somit etwas günstiger, als es der optische Eindruck vermittelt.

Solange die Unternehmen in der Lage sind, die in sie gesetzten Erwartungen zu übertreffen, dürften die hohen Bewertungen weiteren Kursgewinnen an der Börse nicht entgegenstehen.

Rückenwind durch Geld- und Geopolitik

US-Präsident Trump und der chinesische Präsident sind einer nachhaltigen Lösung des Handelskonflikts zwischen beiden Ländern einen großen Schritt nähergekommen. Ob es sich bereits um eine Einigung bei den wichtigsten Streitthemen handelt oder nur um eine Annäherung bei wichtigen Fragen, sei angesichts der Wankelmütigkeit Donald Trumps dahingestellt.

US-Zölle auf chinesische Importe reduziert

Wichtig ist, dass die US-Zölle auf chinesische Importe um 10 Prozentpunkte auf 47 Prozent reduziert werden und das umgekehrt China die Ausfuhr Seltener Erden in den nächsten zwölf Monaten aufrechterhält. Das weitere Vorgehen wird danach erneut überprüft. Auch mit anderen asiatischen Ländern haben die USA neue Handelsabkommen geschlossen. Diese Maßnahmen bedeuten zwar nicht die Rückkehr zum Freihandel, aber zumindest wurde eine weitere Verschärfung der Konflikte vermieden.

Handelspolitischen Unsicherheiten dürften nachlassen, was eine positive Kapitalmarktentwicklung in der nächsten Zeit unterstützen sollte.

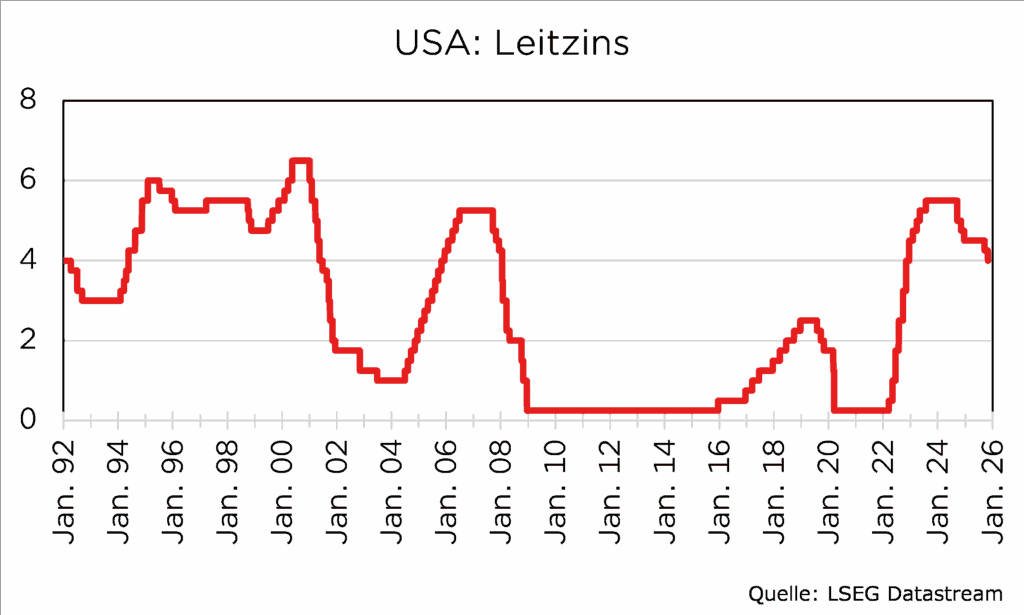

Als weiterer positiver Aspekt für die Aktienmärkte ist die US-Geldpolitik zu nennen.

Erwartungsgemäß hat die Federal Reserve zuletzt den Leitzins um 25 Basispunkte auf 3,75 bis 4,00 Prozent gesenkt. Zinssenkungen werden normalerweise in wirtschaftlich schwierigen Zeiten beschlossen, vor allem dann, wenn sich die Wirtschaft in einer Rezession befindet und/oder in eine Finanzkrise steckt. Beides ist derzeit nicht der Fall. Das letzte Mal, dass es eine solche Konstellation gab, war von Mitte 1995 bis Mitte 1999 zu beobachten. Damals erlebte der US-Aktienmarkt eine der stärksten Phasen in seiner Geschichte.

Von daher gehen wir davon aus, dass sich auch dieses Mal die expansivere Geldpolitik positiv auswirken wird.

Auch wenn sich Fed-Präsident Powell hinsichtlich einer weiteren Zinssenkung im Dezember eher zurückhaltend geäußert hat, halten wir es derzeit für wahrscheinlich, dass sich der Trend zu niedrigeren (Leit-) Zinsen fortsetzen wird. Die Fed Funds Futures signalisieren auch für die nächste FOMC-Sitzung in diesem Jahr eine Zinssenkungswahrscheinlichkeit von 70 Prozent.

Wir heben unsere Jahresendprognose für den S&P500 an.

Dieser positive Mix aus Geld- und Geopolitik und sehr starken Unternehmensergebnissen führt dazu, dass wir unsere Jahresendprognose für den S&P 500 von bisher 6.500 auf 7.200 Punkte anheben. Den Lackmustest für die Aktienmärkte und die hohen Bewertungen erwarten wir, wenn die Notenbank von Zinssenkungen auf Zinserhöhungen umschwenkt. Rückblickend waren die Zinserhöhungen der Federal Reserve im März und im Mai 2000 auf 6,0 bzw. 6,5 Prozent wohl mitverantwortlich für das Platzen der Dotcom-Blase.

Zinserhöhungen erwarten wir derzeit aber nicht für das Jahr 2026, sodass sich die Hausse durchaus fortsetzen kann.

Bild von unsplash von Aric Cheng

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.