Bleibt der US-Dollar unter Druck oder kommt die Trendwende?

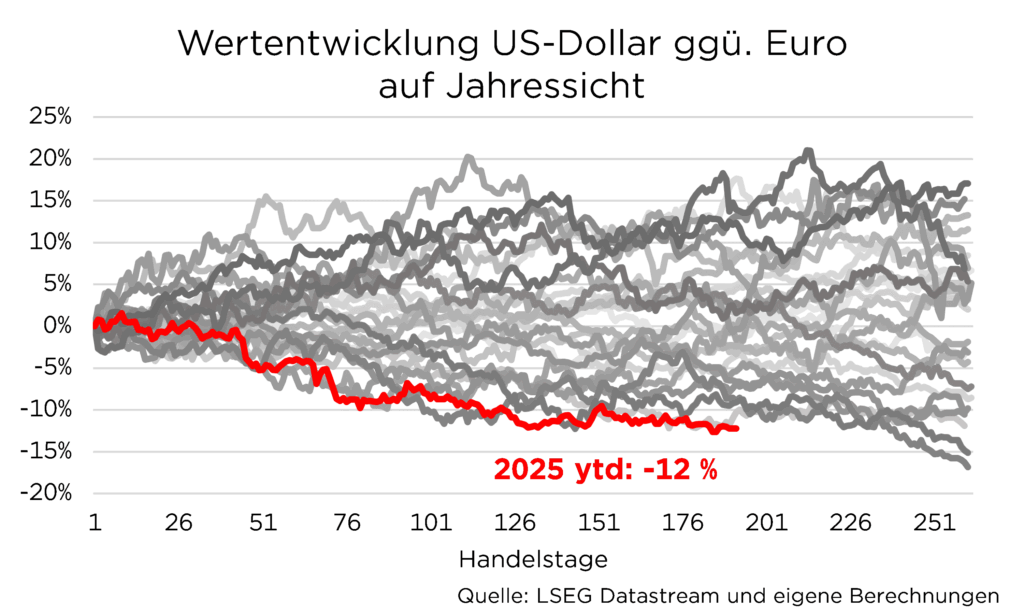

26. September 2025Das Jahr 2025 war bislang von einer äußerst schlechten Wertentwicklung des US-Dollars geprägt. Seit Jahresbeginn hat der US-Dollar gegenüber dem Euro mehr als zwölf Prozent an Wert verloren – ein Ausmaß, das in den vergangenen Jahrzehnten nur selten zu beobachten war (vgl. Abbildung).

Für Investoren aus der Eurozone hat diese starke US-Dollar-Abwertung spürbare und unerfreuliche Folgen: US-Investitionen verlieren bei einem schwächeren Dollar an Wert, sobald die Erträge in Euro umgerechnet werden.

Das zeigt sich eindrucksvoll am Beispiel des S&P 500 Index:

Während der US-Aktienindex in US-Dollar gerechnet seit Jahresanfang einen Gewinn von 14 Prozent erzielte, ergibt sich für einen Euro-Anleger im gleichen Zeitraum lediglich ein Gewinn von 0,5 Prozent.

Trotz der positiven Kursdynamik vieler US-Unternehmen kommt diese Wertsteigerung bei europäischen Investoren also kaum an.

Die Gründe für die Abwertung des US-Dollars in diesem Jahr sind vielschichtig, lassen sich aber im Kern auf emotionale Faktoren und einen spürbaren Vertrauensverlust in den Greenback zurückführen. Donald Trumps erratischer Politikstil, seine Angriffe auf die Rechtsstaatlichkeit sowie seine Angriffe auf die Unabhängigkeit der US-Notenbank verunsicherten viele Anleger.

Fundamental ist die Schwäche des US-Dollars in diesem Jahr kaum zu begründen.

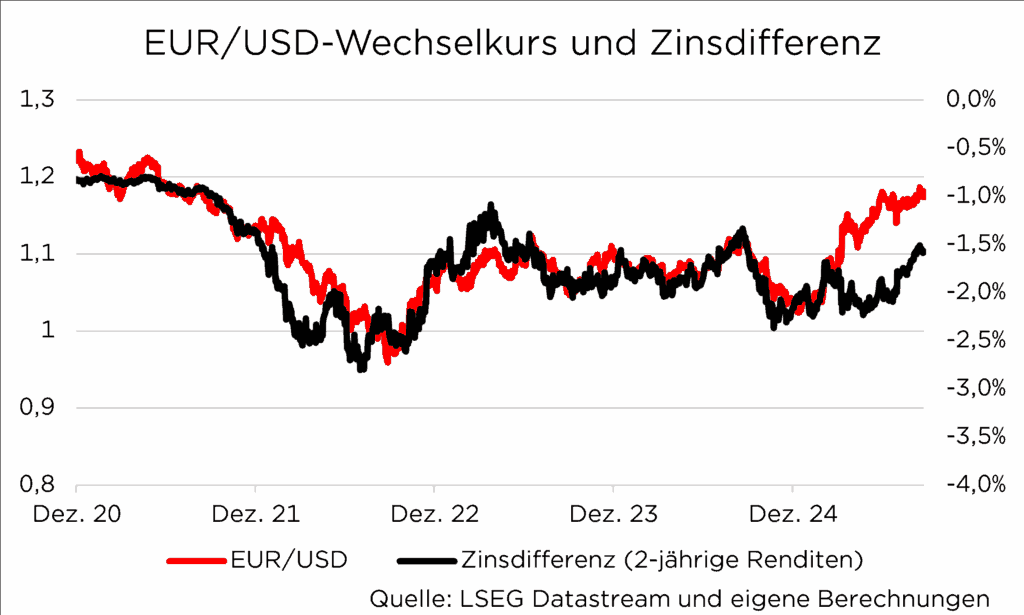

Ein zentraler Indikator für die Wechselkursentwicklung ist die Zinsdifferenz zwischen den USA und der Eurozone, gemessen etwa an der Renditedifferenz zweijähriger Staatsanleihen. Historisch besteht ein enger Zusammenhang (vgl. Abbildung): Wird die Verzinsung in der Eurozone attraktiver, steigt die Nachfrage nach dem Euro, und die Gemeinschafts-währung wertet auf. Seit Jahresbeginn hat dieser fundamentale Zusammenhang jedoch nur begrenzt Bestand:

Der Euro gewann an Wert, obwohl die Zinsdifferenz eigentlich einen stärkeren US-Dollar nahelegt. Dies spricht unserer Ansicht nach für eine Übertreibung am Devisenmarkt.

Wie geht es weiter?

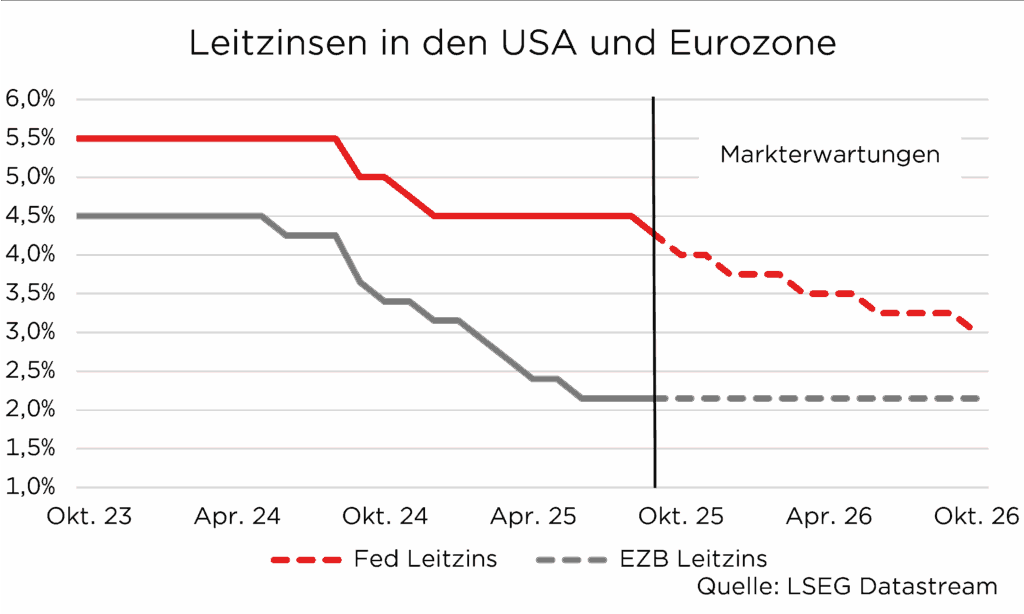

Im September 2025 hat die US-Notenbank erstmals in diesem Jahr den Leitzins gesenkt. Auslöser für den geldpolitischen Kurswechsel waren insbesondere schwächere Arbeitsmarktdaten, die eine weniger restriktive Ausrichtung der Geldpolitik rechtfertigten, wenngleich die Inflationsrate in den USA oberhalb des Zielwerts bleibt.

Für den weiteren Jahresverlauf preist der Markt zwei zusätzliche Zinssenkungen der Fed ein und bis Ende nächsten Jahres sogar noch drei weitere.

Damit würde die US-Notenbank den Zielkorridor des Leitzinses auf 2,75 bis 3,00 senken. Für die Eurozone signalisieren die Terminmärkte hingegen keine weiteren geldpolitischen Lockerungen. Das bedeutet, dass die Zinsdifferenz zwischen den USA und der Eurozone weiter schrumpfen dürfte – ein Faktor, der grundsätzlich für einen schwächeren US-Dollar spricht.

Allerdings ist diese Entwicklung unserer Meinung nach bereits eingepreist.

Für eine weitere Abwertung des US-Dollars wären entweder eine überraschende Kehrtwende der EZB oder noch deutlichere Zinssenkungen der Fed erforderlich. Zusätzliche Lockerungsschritte der Fed setzen wiederum eine weitere Abkühlung am Arbeitsmarkt und einen nachlassenden Preisauftrieb voraus. Allerdings deuten die Preiskomponenten in den Einkaufsmanagerindizes auf weiteren Preisdruck hin und die Inflationsgefahr ist vor dem Hintergrund der US-Importzölle noch nicht gebannt. Der eingepreiste Zinssenkungspfad könnte sich daher als zu ambitioniert erweisen.

Ferner deuten die jüngsten Zinsprojektionen der Mitglieder des FOMCs („dot plots“) auf lediglich drei weitere Zinssenkungen bis Ende 2026 hin (Zielkorridor: 3,25 bis 3,5 Prozent). Gleichzeitig hoben die Währungshüter ihre Prognosen für das US-Wachstum und die Inflation für 2026 an, die Arbeitslosenquote soll im kommenden Jahr sogar leicht sinken. Dies unterstreicht unsere Erwartung, dass die US-Notenbank weniger Spielraum für Zinssenkungen haben wird als vom Markt angenommen.

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Welche Szenarien existieren?

Angesichts der aktuellen geldpolitischen und konjunkturellen Rahmenbedingungen halten wir eine deutliche Aufwertung des Greenback für unwahrscheinlich. Dieses Szenario wäre nur plausibel, wenn die US-Inflation deutlich ansteigt und die Fed gezwungen wäre, die Zinsen wieder anzuheben.

Am anderen Ende des Spektrums steht eine kräftige US-Dollar-Abwertung.

Dieses Szenario ist aus unserer Sicht nur realistisch, wenn die Unabhängigkeit der US-Notenbank durch massive politische Einflussnahme ausgehebelt wird.

Dieses Extremszenario ist jedoch nicht unser Basisszenario, da die institutionellen Hürden für eine derartige Entwicklung nach wie vor hoch sind.

Wir halten starke Wechselkursschwankungen im weiteren Jahresverlauf für wenig wahrscheinlich und rechnen in unserem Basisszenario mit einer moderaten Aufwertung des US-Dollars auf 1,15 EUR/USD.

Welche Erkenntnisse liefert die technische Analyse?

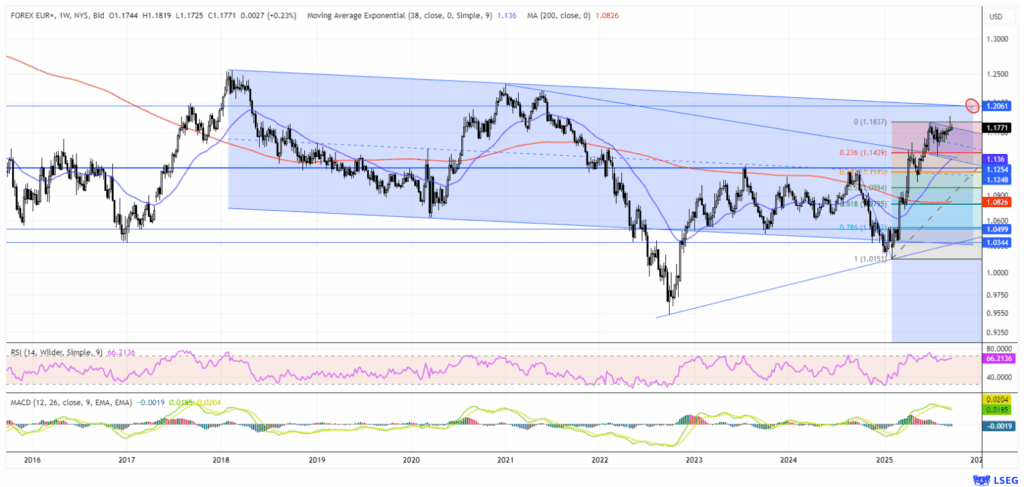

Das Währungspaar EUR/USD befindet sich seit dem Verlaufshoch im Februar 2018 bei 1,255 weiterhin in einem moderat abwärts gerichteten Trendkanal. Der obere Rand dieses Kanals verläuft aktuell bei etwa 1,2050 und trifft dort auf einen bedeutenden Horizontalwiderstand in Gestalt des Verlaufstiefs von Juli 2012.

Dieses Zusammentreffen bildet einen markanten Kreuzwiderstand, der dem Euro im Bereich um 1,2050 das Leben schwer macht.

Nach dem dynamischen Anstieg vom unteren Rand des Trendkanals zu Jahresbeginn bei 1,0142 bis auf ein Zwischenhoch bei 1,183 setzte ab Ende Juni eine Konsolidierung in Form einer klassischen Flagge ein.

Aus technischer Sicht ergibt sich ein Korrekturziel von 1,10

Aus technischer Sicht ergibt sich nach Abschluss dieser Bewegung und unter Berücksichtigung des 50-Prozent-Fibonacci-Retracements ein mögliches Korrekturziel bei 1,10. Kurz nach dem jüngsten Zinsentscheid der US-Notenbank wurde die Flaggenformation zwar kurzzeitig nach oben verlassen und ein neues Verlaufshoch bei 1,1918 markiert, doch die erhoffte Anschlussdynamik blieb aus. Das aus der Flagge ableitbare Potenzial, das einen schnellen Anstieg bis in den Bereich von 1,22 ermöglicht hätte, wurde nicht ausgeschöpft. Stattdessen fiel der Kurs wieder in die Flaggenformation zurück – eine kurzfristige Übertreibung, wie sie an Tagen von Zentralbankentscheidungen nicht unüblich ist.

Auch die wichtigsten Trendfolgeindikatoren liefern derzeit keine eindeutigen Kaufsignale.

So blieb der Relative-Stärke-Index (RSI) unter seinem Hoch von Juni, während der MACD auf Wochenbasis weiterhin ein Verkaufssignal auf dem höchsten Niveau seit 2017 aufweist.

Zudem sind die spekulativen USD-Short-Positionen zuletzt deutlich zurückgegangen – den Dollar-Bären geht langsam der Mut aus, was für eine nachlassende Verkaufsdynamik beim US-Dollar spricht.

Selbst im Falle eines kurzfristigen Ausbruchs über den Trendkanal nach oben warten im Bereich zwischen 1,23 und 1,25 zahlreiche ehemalige Hoch- und Wendepunkte als weitere Widerstände, was das Restrisiko für einen nachhaltigen Anstieg auf etwa sechs Prozent begrenzt. Auf der Unterseite ist nach dem gescheiterten Ausbruch aus der Flagge jederzeit ein Rücklauf zur EMA 38 weekly bei 1,136 oder sogar zum 50-Prozent-Fibonacci-Retracement bei 1,10 möglich, was einer Erholungschance aus Euro-Investor Sicht von rund sieben Prozent entspricht.

Insgesamt bleibt das technische Bild damit neutral bis leicht negativ für eine weitere Abschwächung des Dollars.

Der intakte Abwärtstrendkanal begrenzt das Aufwärtspotenzial des Euro, während die jüngste Erholungsbewegung ins Stocken geraten ist. Erst ein nachhaltiger Ausbruch über 1,2050 würde das Chartbild deutlich aufhellen.

Bis dahin ist mit einer Fortsetzung der Konsolidierung zu rechnen, wobei größere Impulse vor allem von geldpolitischen Überraschungen oder markanten Bewegungen an den Anleihemärkten ausgehen könnten.

Foto von Unsplash von Jim Wilson

Bleiben Sie informiert mit unseren wöchentlichen Kapitalmarktanalysen

Erfahren Sie von uns die wichtigsten Nachrichten zu den Themen Kapitalmarkt & Geldanlage – und was das für Sie als Anleger bedeutet. Wir sind Ihre Investment-Experten.

✓ jede Woche neu ✓ ohne Werbung ✓ immer aktuell ✓ jederzeit abbestellbar

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.