Ausblick 2022 (I): Der Aufschwung geht in die nächste Runde

3. Dezember 2021Wie schätzen wir die wirtschaftlichen Perspektiven für das kommende Jahr ein, wird der globale Aufschwung fortgesetzt? Um diese und weitere Fragen geht es heute im ersten Teil unseres Jahresausblicks 2022. Teil 2 beschäftigt sich in der nächsten Woche mit den Themen Geldpolitik, Zinsen, Anleihemärkte und dem US-Dollar.

Die Erstellung von Jahresausblicken gehört zum festen Ritual von Banken und Vermögensverwaltern. Wie unsicher solche Ausblicke sein können, erleben wir gerade vor dem Hintergrund des Auftauchens einer neuen Corona-Variante. Auch wenn wir derzeit keinen Anlass sehen, von unseren Positionen abzurücken, so nimmt doch die Prognoseunsicherheit mit dem Auftreten dieses Ereignisses schlagartig zu. Dies gilt zumindest so lange, wie keine genaueren Kenntnisse über die Eigenschaften der neuen Mutation vorliegen. Doch selbst wenn Prognosen nie ein genaues Abbild der zukünftigen Entwicklung sein können, sind sie notwendig, um Entscheidungen unter Unsicherheit treffen zu können. Deswegen werden wir Ihnen wie gewohnt an dieser Stelle in den nächsten Wochen unsere Einschätzungen zur wirtschaftlichen Entwicklung und zu den Kapitalmärkten präsentieren. Zudem veröffentlichen wir in der nächsten Zeit auf unserem YouTube-Kanal aktuelle Videos rund ums Thema „Kapitalanlage im Jahr 2022“. Wir freuen uns auf Ihr Feedback!

Weltwirtschaft: Rückblick auf das Jahr 2021

Unsere vor 12 Monaten geäußerte Erwartung, dass die Weltwirtschaft 2021 mit einer Rate von fast sechs Prozent wachsen wird, erwies sich als Volltreffer. Dank der anhaltend expansiven Wirtschaftspolitik hat sich die Wirtschaft in fast allen Ländern erholt, und das, obwohl das Corona-Virus trotz des Impffortschritts immer noch eine wichtige Rolle spielt.

Getragen wurde der globale Aufschwung von den Industrieländern, die zum einen von der schnellen Verfügbarkeit von Impfstoffen, zum anderen aber von der anhaltenden geld- und fiskalpolitischen Unterstützung profitiert haben. Die USA und die Eurozone werden 2021 mit Wachstumsraten von gut fünf Prozent stark wachsen, Deutschland bleibt dagegen mit weniger als drei Prozent Wachstum deutlich hinter den Erwartungen zurück.

Die Konjunktur in den Schwellenländern lief dagegen weniger gut als erwartet. Viele Emerging Markets hatten im Jahresverlauf mit steigenden Corona-Infektionen zu tun, die wirtschaftliche Beschränkungen erforderlich machten. Zudem hat sich die chinesische Wirtschaft – wegen des Virus, aber auch aufgrund von Problemen am Immobilienmarkt – schwächer entwickelt als erwartet.

Ausblick für das Jahr 2022

Die gute Nachricht vorneweg: Der globale Aufschwung setzt sich fort.

Allerdings bleibt es zunächst bei einer heterogenen Entwicklung, die sehr stark von den weiteren Corona-Zahlen beeinflusst wird. Der starke Anstieg der Neuerkrankungen bei uns in Deutschland und in anderen europäischen Ländern wird sich in der nächsten Zeit wieder negativ auf die Wirtschaft auswirken.

Zudem muss man damit rechnen, dass auch in Ländern mit derzeit noch geringeren Infektionszahlen, dazu gehören die Länder in Südeuropa, aber auch die USA, die Inzidenzen in der nächsten Zeit deutlich zunehmen werden. Betroffen sind in erster Linie Länder auf der Nordhalbkugel, wo nun der Winter beginnt und sich die Aktivitäten fast ausschließlich in die Innenräume verlagern. Ziel muss es sein, die Quote der Ungeimpften zu reduzieren und das Tempo der Booster-Impfungen deutlich zu beschleunigen. Die Erfahrungen aus Israel zeigen, dass man die Ausbreitung der Pandemie mit einer Drittimpfung eingrenzen kann.

Große Unsicherheiten für das Konjunktur- und Kapitalmarktszenario gehen von einer neuen Virus-Mutation aus, die zuerst in Südafrika nachgewiesen wurde und die von der Weltgesundheitsbehörde WHO als besorgniserregend eingestuft wird. Zwar ist noch wenig über die Omikron-Variante bekannt, doch wird befürchtet, dass sie sich viel schneller als das Ursprungsvirus oder auch die Delta-Variante verbreitet und die bestehenden Impfstoffe einen geringeren Schutz vor einer Ansteckung bieten.

Möglicherweise führen die Mutationen aber auch zu einem milderen Krankheitsverlauf, sodass sich die derzeitigen Sorgen als übertrieben erweisen. Im Moment gehen wir davon aus, dass es weder in Europa, noch in den USA zu flächendeckenden Lockdown-Maßnahmen kommen wird. Dennoch erhöht sich das Risiko eines Wachstumsrücksetzers, wobei festzuhalten ist, dass in der Vergangenheit der wirtschaftliche Schaden mit jeder neuen Welle des Virus geringer ausgefallen ist.

Schwellenländer: Ausblick für das Jahr 2022

Vor allem für die Schwellenländer wird der wirtschaftliche Ausblick sehr stark von der Frage beeinflusst, ob es in den kommenden Monaten gelingt, die Impfquoten deutlich zu erhöhen. Denn diese sind in den meisten Schwellenländern immer noch sehr niedrig, wobei die Unterschiede von Land zu Land hoch sind. In China sind beispielsweise mehr als 70 Prozent der Bevölkerung vollständig geimpft, in Brasilien sind es gut 60 Prozent, in Russland dagegen weniger als 40 und in Indien etwa 30 Prozent der Bevölkerung.

Gerade China als zweitgrößte Volkswirtschaft der Welt kommt für die globale Konjunkturentwicklung eine hohe Bedeutung zu. Nachdem die chinesische Wirtschaft zu Beginn des Jahres 2021 sehr stark gewachsen ist, haben sich die wirtschaftlichen Perspektiven nach und nach eingetrübt.

Dabei hat das Land an mehreren Fronten mit wirtschaftlichem Gegenwind zu kämpfen: So verfolgt die chinesische Administration bei Corona-Ausbrüchen eine konsequente Null-Toleranz-Strategie. Das bedeutet, dass auch bei nur wenigen Neuerkrankungen Häfen, Fabriken oder ganze Regionen abgeriegelt oder geschlossen werden. Diese Vorgehensweise des „Stop-and-Go“ stellt die Wirtschaft vor große Probleme. Einerseits wird damit eine Normalisierung der globalen Lieferkettenprobleme behindert, andererseits die Produktion im Inland geschwächt.

Zudem steht der chinesische Immobilienmarkt unter Druck, nachdem einige große Immobilienkonzerne dieses Jahr in Schieflage geraten sind. Hier muss Peking mit viel Fingerspitzengefühl versuchen, die Situation zu beruhigen. Alles in allem dürfte China im nächsten Jahr um weniger als sechs Prozent wachsen, nachdem 2021 noch eine Wachstumsrate von gut acht Prozent erreicht wird. Für Russland und Brasilien geht der Internationale Währungsfonds 2022 von Wachstumsraten in Höhe von knapp drei bzw. weniger als zwei Prozent aus. Indien soll dagegen mit 8,5 Prozent wachsen, eine Annahme die nur dann realistisch ist, wenn das Land seine Impfquote deutlich erhöhen kann.

USA: Ausblick für das Jahr 2022

Von den USA gingen in diesem Jahr die stärksten Impulse für das globale Wirtschaftswachstum aus, und dies wird 2022 auch so bleiben.

Die Wachstumsrate des realen Bruttoinlandsproduktes wird sich allerdings von 5,5 in diesem auf knapp vier Prozent im nächsten Jahr verlangsamen. Vor allem der US-Konsument ist ein Garant für ein starkes Wirtschaftswachstum. Dies liegt zum einen daran, dass sich der Arbeitsmarkt weiter erholt und die Löhne kräftig steigen. Insbesondere die unteren Lohngruppen, die den Großteil ihrer Einkommen für den Konsum verwenden, profitieren von höheren Löhnen und Gehältern.

Die Arbeitslosenquote ist von fast 15 auf zuletzt 4,6 Prozent gesunken, wobei dies auch daran liegt, dass weniger US-Amerikaner dem Arbeitsmarkt zur Verfügung stehen als vor der Pandemie. Zum anderen ist die finanzielle Situation der privaten Haushalte exzellent. Die Sparquote ist immer noch vergleichsweise hoch, die Verschuldungssituation moderat. Von daher wird auch die Nachfrage am Immobilienmarkt stabil bleiben.

Die US-amerikanischen Unternehmen werden im nächsten Jahr ihre Investitionsausgaben steigern, um zusätzliche Produktionskapazitäten zu schaffen. Da die Lagerbestände im Vergleich zu den Umsätzen immer noch sehr niedrig sind, wird die Produktion ausgeweitet, insbesondere wenn sich die Engpässe bei den Vorleistungsgütern langsam auflösen und sich die Situation normalisiert.

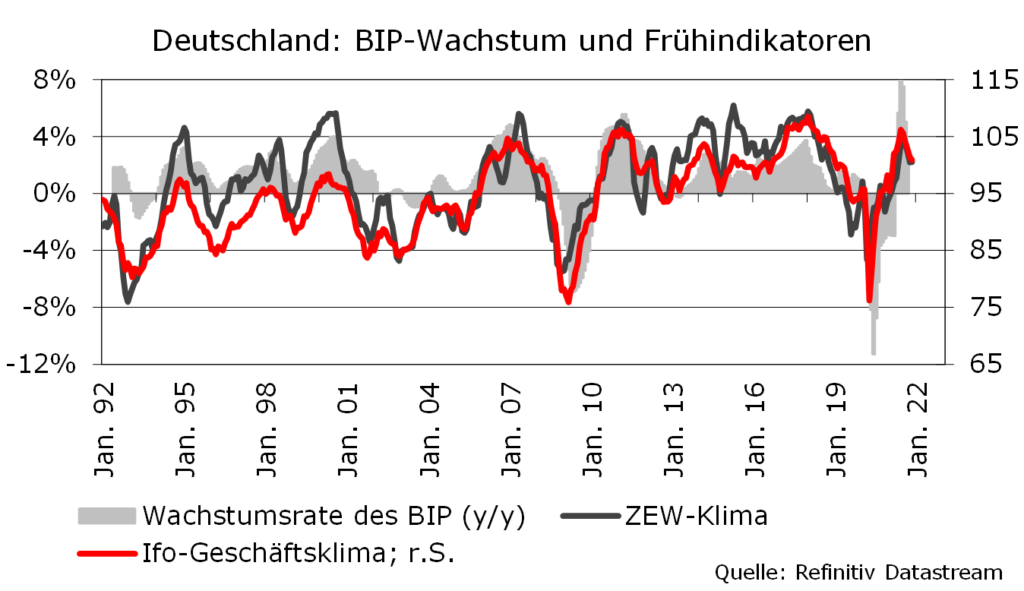

Deutschland: Ausblick für das Jahr 2022

Nachdem der konjunkturelle Aufschwung in Deutschland in diesem Jahr deutlich hinter den Erwartungen zurückblieb, gehen wir davon aus, dass es 2022 besser laufen wird. Die deutsche Wirtschaft mit ihrem starken Fokus auf das verarbeitende Gewerbe mit dem Automobilsektor im Zentrum des Geschehens sowie den Exporten leidet überdurchschnittlich stark unter den globalen Lieferkettenproblemen, fehlenden Speicherchips, hohen Transport- und Rohstoffkosten sowie fehlenden Vorleistungsgütern. All diese Probleme sind in erster Linie auf die Corona-Pandemie zurückzuführen, die die „normalen“ Angebots- und Nachfragebedingungen stark verzerrt hat.

Das aus unserer Sicht plausibelste Szenario ist, dass es 2022 zu einer Normalisierung auf all diesen Problemfeldern kommt. Da die deutschen Unternehmen über rekordhohe Auftragsbestände verfügen, sollte dies zu einem kräftigen Wachstumsschub bei der Industrieproduktion und den Exporten führen.

Da die privaten Haushalte zudem im Durchschnitt immer noch über eine enorm hohe Sparquote verfügen, wird der private Verbrauch nächstes Jahr ebenfalls überdurchschnittlich stark wachsen.

Aufs Gesamtjahr gerechnet dürfte sich beim Konsum ein Zuwachs von gut sieben Prozent ergeben – ebenso wie bei den Ausfuhren. Wir erwarten deshalb für 2022 ein Wirtschaftswachstum von etwas mehr als vier Prozent. Da die deutsche Wirtschaft aber aufgrund vergleichsweise hoher Lohnsteigerungen in den vergangenen Jahren an Wettbewerbsfähigkeit eingebüßt hat, wird sich das Wachstum in den Folgejahren wohl abschwächen – und auch unter dem Durchschnitt der übrigen Eurozonenländer liegen.

Eurozone: Ausblick für das Jahr 2022

Die Eurozone wird 2021 mit einer Rate von gut fünf Prozent wachsen. Spitzenreiter sind Frankreich und Italien mit Wachstumsraten von mehr als sechs Prozent, gefolgt von den Niederlanden, Portugal und Spanien mit jeweils gut vier Prozent. Frankreich und die Niederlande haben zudem schon die gesamten wirtschaftlichen Verluste, die während der Corona-Pandemie im Jahr 2020 entstanden sind, vollständig aufgeholt (im Unterschied zu Deutschland).

2022 wird das Wachstum in den 19 Ländern des Euroraums nur etwas schwächer ausfallen, weil sich dann auch die größte Volkswirtschaft der Eurozone, nämlich Deutschland, stärker erholen wird. Aufgrund der anhaltend positiven Entwicklung an den Arbeitsmärkten sind vom privaten Verbrauch die stärksten Wachstumsimpulse zu erwarten. Rückenwind kommt auch weiterhin von der expansiven Geldpolitik der EZB, von der wir im nächsten Jahr keine Zinserhöhung erwarten, sowie von der Fiskalpolitik.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 16. Dezember 2021, 09:00 Uhr

Die größte Überraschung des Jahres 2021 war …

… das Comeback der Inflation. Weltweit sind die Inflationsraten schneller und sehr viel stärker angestiegen als vor einem Jahr erwartet. Dies ist auf die starke Zunahme der globalen Nachfrage im Rahmen des gleichzeitigen „Reopenings“ vieler Volkswirtschaften zurückzuführen. Das globale Angebot konnte dagegen aufgrund der vorhandenen Kapazitätsbeschränkungen nicht im gleichen Maße ausgeweitet werden.

Vor allem der Ölpreis, der sich zeitweise mehr als verdoppelt hat, ist für die Zunahme der Preissteigerungsraten verantwortlich. Aber auch andere Rohstoffe haben sich deutlich verteuert. Fehlende Transportkapazitäten und die Havarie der „Ever Given“ im Suezkanal haben diese Situation noch verschärft. Hinzu kommen einige Sonderfaktoren, wie z. B. die Anhebung der Mehrwertsteuer und die höhere CO2-Bepreisung in Deutschland.

Da es bislang noch keine Indizien für eine ausufernde Lohn-Preis-Spirale gibt, dürfte die Signalwirkung der höheren Preise nach und nach zu einer Angebotsausweitung und einer Nachfragereduzierung bei besonders teuren Gütern und Dienstleistungen führen.

Die Inflationsrate wird 2022 dennoch nur langsam sinken und in der ersten Jahreshälfte noch deutlich über der Zwei-Prozent-Marke liegen. Erst in der zweiten Jahreshälfte wird sich die Situation entspannen, und für das Schlussquartal rechnen wir damit, dass die Inflationsrate in Deutschland und in der Eurozone wieder unter zwei Prozent liegen wird. In den USA bleiben die Preissteigerungsraten dagegen das ganze Jahr 2022 über höher, erst zum Jahresende rückt die Marke von zwei Prozent näher.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.