Ausblick 2026 (III): Aktienmärkte mit weiterem Potenzial

12. Dezember 2025Ein weiteres ereignisreiches Jahr an den internationalen Aktienmärkten neigt sich dem Ende zu. Erneut waren die Marktteilnehmer gefordert, angesichts anhaltender politischer wie auch wirtschaftlicher Unwägbarkeiten teils deutliche Kursschwankungen auszuhalten. Mit Blick auf das Jahr 2026 stützen vier zentrale Faktoren unseren optimistischen Ausblick für die Aktienmärkte:

Ein solides globales Wirtschaftswachstum, eine zunehmend unterstützende Geld- und Fiskalpolitik in vielen Volkswirtschaften, eine rückläufige politische Unsicherheit sowie ein Investitionsboom im Bereich der Künstlichen Intelligenz.

Rückblick auf 2025: Trumps Zollpolitik prägte die Aktienmärkte

Die anfängliche Erwartung vieler Investoren, die Wiederwahl Donald Trumps würde den US‑Aktienmärkten zu einer überdurchschnittlichen Entwicklung verhelfen, wurde bereits nach wenigen Wochen in Frage gestellt. Zu Jahresbeginn 2025 erlitt die KI‑Euphorie einen spürbaren Dämpfer: Das vermeintlich günstige und leistungsfähige R1‑Modell des chinesischen Anbieters DeepSeek führte zu einer deutlichen Neubewertung im KI‑Sektor.

In der Folge gerieten große US‑Technologiekonzerne massiv unter Druck

Mit klaren Belastungen für die US‑Indizes, die aufgrund des hohen Gewichts der „Magnificent 7“ besonders empfindlich reagierten. Diese Marktunsicherheit wurde zusätzlich verstärkt durch die Sorge vor einem zunehmenden Protektionismus der USA. Zweifel an der wirtschaftlichen Sonderstellung der USA nahmen zu, nachdem Präsident Trump Anfang April umfangreiche reziproke Zölle gegen wichtige Handelspartner angekündigt hatte.

Auch internationale Aktienmärkte waren unter Druck

Vor diesem Hintergrund gerieten die internationalen Aktienmärkte zeitweise erheblich unter Druck und verzeichneten deutliche Rückgänge. Im weiteren Jahresverlauf setzte jedoch eine ausgeprägte Erholungsrally ein, die insbesondere in den USA zu einem der stärksten Kursanstiege der jüngeren Börsengeschichte führte. Die europäischen Aktienmärkte zeigten sich im Jahr 2025 insgesamt sehr robust.

Dies war einerseits auf die weltweite Tendenz vieler Investoren zurückzuführen, ihre Allokation breiter zu diversifizieren und die starke USD‑Fokussierung zu reduzieren.

Entscheidender war jedoch das angekündigte deutsche Fiskalpaket für Verteidigung und Infrastruktur, das die Erwartungen an das deutsche Wirtschaftswachstum nachhaltig verbesserte und zu einer Neubewertung deutscher Aktien führte. Besonders profitieren konnten am europäischen Aktienmarkt Rüstungs‑ und Bauwerte sowie – aufgrund des höheren Zinsniveaus – Finanzwerte.

Weltwirtschaft bleibt resilient

Die Weltwirtschaft hat im Jahr 2025 trotz der Zollpolitik von US‑Präsident Trump und einer Vielzahl geopolitischer und politischer Unsicherheiten eine bemerkenswerte Widerstandsfähigkeit gezeigt.

Die Wachstumsrate des globalen BIP liegt 2025 bei etwa 3,2 Prozent und damit nur geringfügig unter dem Niveau des Vorjahres.

Trotz der hohen Importzölle der USA hat sich der Welthandel bislang gut behauptet. Gleichzeitig haben die umfangreichen Investitionen der Unternehmen im Bereich der Künstlichen Intelligenz (KI) insbesondere die US‑Wirtschaft auf Wachstumskurs gehalten.

Mit Blick auf das Jahr 2026 bleibt die Weltwirtschaft jedoch weiterhin stark von handelspolitischen Spannungen geprägt.

Es ist wenig wahrscheinlich, dass Präsident Donald Trump seine unkonventionelle Art der Politikführung grundlegend ändern wird, wodurch die Unsicherheit hoch bleiben dürfte. Allerdings haben die USA inzwischen mit vielen Handelspartnern neue Abkommen geschlossen, was zu einer gewissen Stabilisierung beigetragen hat. Vor dem Hintergrund einer expansiven Geld‑ und Fiskalpolitik in vielen großen Volkswirtschaften sowie weiterhin hoher Investitionen im KI‑Sektor gehen wir auch für 2026 von einem soliden globalen Wachstum aus. Wir rechnen mit einer Zunahme der weltwirtschaftlichen Aktivität um 3,1 Prozent. Davon werden auch die Unternehmensgewinne profitieren.

Aktien 2026: Robuste Gewinnentwicklung treibt die Kurse

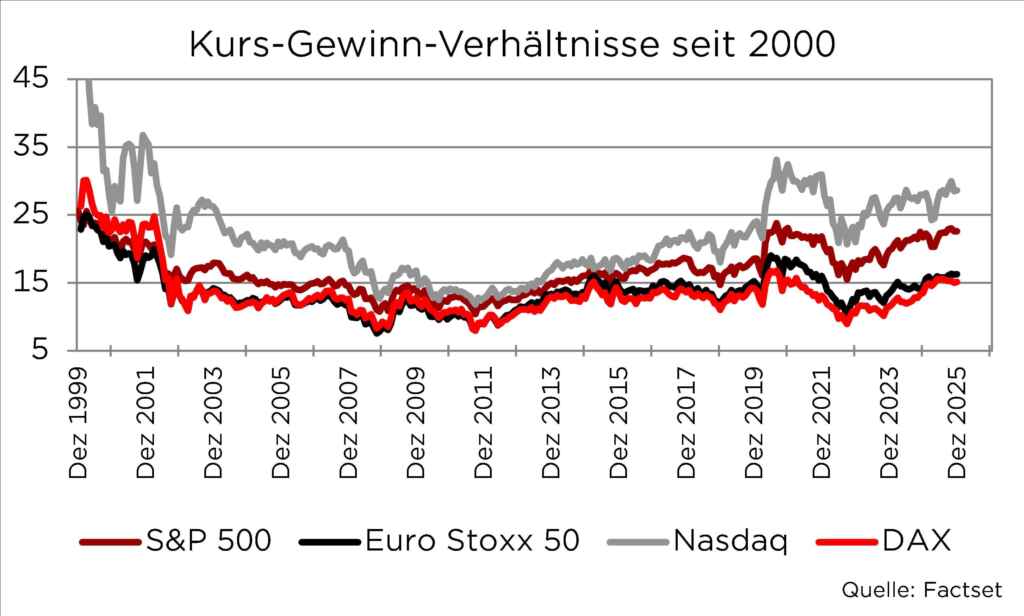

Nach der ausgeprägten Aktienmarktrally seit dem Liberation Dayim April haben die Bewertungsniveaus mittlerweile ein anspruchsvolles Niveau erreicht. Der S&P 500 notiert derzeit bei einem Kurs-Gewinn-Verhältnis von gut 22, der Euro Stoxx 50 bei etwa 16 und der DAX bei rund 15. Grundlage dieser Werte ist das Verhältnis der aktuellen Kurse zu den in den kommenden zwölf Monaten erwarteten Unternehmensgewinnen. Damit bewegen sich die großen Indizes bereits oberhalb ihrer historischen Durchschnittsbewertungen.

Wie wird es sich in den USA entwickeln?

Weitere Kursanstiege wären dann zu erwarten, wenn sich entweder die Bewertung der Aktienmärkte nochmals ausweiten oder die Unternehmensgewinne zulegen. Eine erneute Ausweitung der Bewertungsniveaus erwarten wir für 2026 jedoch nicht. Hierfür müssten die Renditen von US‑Staatsanleihen bzw. Bundesanleihen deutlich sinken. Angesichts der zunehmenden Verschuldung in den USA und in vielen europäischen Ländern sowie einer weiterhin erhöhten Inflation in den USA oberhalb von zwei Prozent mit zusätzlichen Aufwärtsrisiken durch die US‑Zollpolitik erscheint dies unwahrscheinlich.

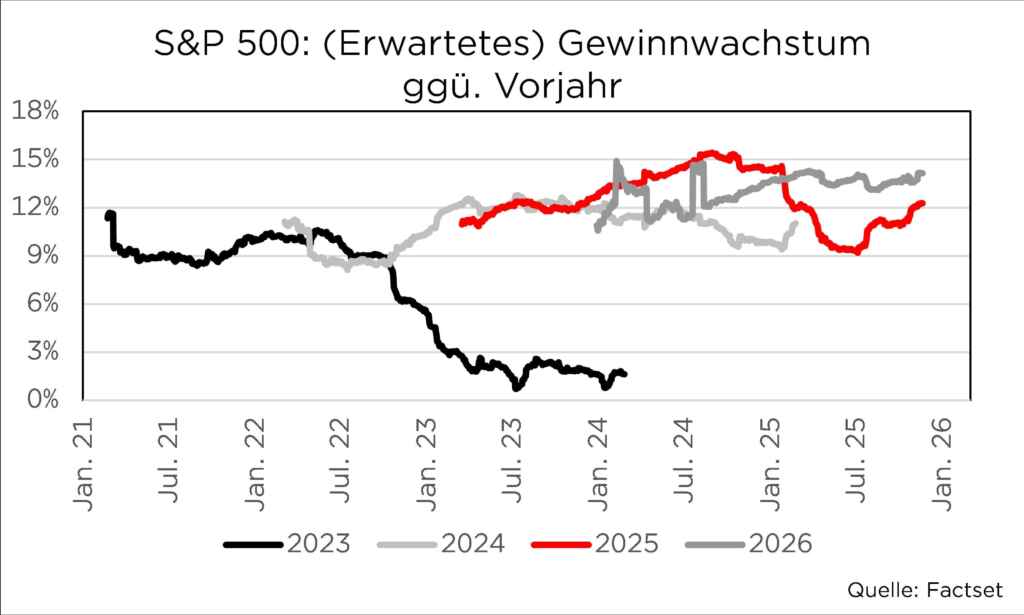

Deutlich optimistischer sind wir hingegen beim Gewinnwachstum der Unternehmen.

Vor allem in den USA dürften die Gewinne im nächsten Jahr angesichts einer florierenden Wirtschaft, einer unterstützenden Wirtschaftspolitik sowie weiterhin hohen Investitionen im Bereich der Künstlichen Intelligenz erneut prozentual zweistellig wachsen. Wir erwarten daher für 2026 ein weiteres positives Aktienmarktjahr, rechnen allerdings wie bereits 2025 mit zwischenzeitlichen Phasen erhöhter Risikoaversion. Insbesondere die Frage, ob der KI‑Boom bereits ein Blasenniveau erreicht hat, dürfte die Marktteilnehmer immer wieder verunsichern.

Wie werden sich europäische Unternehmen entwickeln?

Nachdem die Unternehmensgewinne in Europa in den vergangenen drei Jahren stagniert haben, deutet sich für 2026 eine Erholung an. Zwar halten wir die Prognosen der Unternehmensanalysten für zu optimistisch, doch der nachlassende Gegenwind von der Währungsseite, die Erholung der Unternehmensinvestitionen sowie die expansive Geld‑ und Fiskalpolitik dürften die Gewinnsituation im kommenden Jahr deutlich verbessern. Unterstützend wirkt zudem eine nach wie vor attraktive Dividendenrendite von rund drei Prozent, die den europäischen Aktienmärkten zusätzlichen Rückenwind verleihen dürfte.

Wo wird der S&P 500 laut Markttechnik Ende 2026 liegen?

Unter Berücksichtigung all dieser Faktoren erwarten wir für den S&P 500 zum Jahresende 2026 einen Stand von 7.700 Punkten und damit ein deutlich zweistelliges Plus. Diese Einschätzung wird auch durch die technische Analyse untermauert: Der seit 2009 bestehende Aufwärtstrendkanal verläuft zum Jahresende auf einem Niveau von rund 7.800 Punkten, während die Fibonacci‑Projektion – ausgehend vom letzten Tief im Anschluss an den „Liberation Day“, als der S&P 500 nahezu punktgenau den unteren Rand dieses Trendkanals getestet hat – ein technisches Expansionsziel von 7.740 Punkten ergibt.

Für Euro‑Anleger wird das erwartete Plus jedoch leicht gemindert, da wir von einem moderat schwächeren US‑Dollar ausgehen.

Aus technischer Sicht hat der USD langfristig zwar seine dynamische Aufwertung gegenüber dem Euro beendet, er befindet sich jedoch seit 2018 weiterhin in einem moderaten Aufwärtstrendkanal. Da der langfristige Trend gebrochen wurde, rechnen wir mit einem Test des mittelfristigen Trends, was einen USD/EUR‑Kurs von etwa 1,18 impliziert; auch ein erneuter Test des 2025er Hochs bei 1,19 ist nicht auszuschließen.

Markttechnik 2026 für europäischen Indizes?

Für die europäischen Aktienmärkte halten wir ebenfalls neue Rekordstände für wahrscheinlich und sehen den Euro Stoxx 50 bei 6.100 Punkten, den Stoxx 50 bei 5.250 Punkten und den DAX bei 26.000 Punkten zum Jahresende 2026. Auch hier haben wir unsere fundamentale Einschätzung durch eine charttechnische Analyse ergänzt. Beim DAX ergibt sich das Kursziel aus der Auflösung der Lethargie, in der der Index seit Mai dieses Jahres verharrt. Unterstellen wir ein positives Szenario, lässt sich aus der seit Monaten bestehenden Seitwärtszone zwischen 23.000 und 24.500 Punkten ein Ziel von 26.000 Punkten ableiten. Im optimistischen Fall ergibt die Fibonacci‑Projektion der Frühjahrskorrektur 2025 sogar ein Potenzial bis 27.300 Punkte. Bei den europäischen Leitindizes Stoxx 50 Europe und Euro Stoxx 50 zeigen sich sehr ähnliche Chartmuster. Beide Indizes bewegen sich seit dem letzten Verlaufstief im Herbst 2022 in einem moderaten, wenig dynamischen Aufwärtstrendkanal. Dieser Trend sollte unseres Erachtens auch im Jahr 2026 Bestand haben und den Stoxx 50 in den Bereich von 5.250 bis 5.400 Punkten führen. Für den prominenteren Euro Stoxx 50 ergibt sich aus derselben Betrachtungsweise ein Potenzial von etwa 6.200 Punkten.

Geht den Themen KI und Rüstung die Puste aus?

KI‑Investments bleiben eng mit US‑Technologiewerten verknüpft, deren teilweise hohe Bewertungen erneut Sorgen vor einer möglichen Blasenbildung aufkommen lassen. Trotz einiger Parallelen zur Vergangenheit unterscheidet sich der aktuelle Zyklus jedoch deutlich: Die jüngsten Kurssteigerungen beruhen überwiegend auf realen Gewinnzuwächsen etablierter Unternehmen und nicht wie zur Zeit der Dotcom‑Blase auf spekulativen Erwartungen oder hoher Fremdfinanzierung.

Risiken entstehen vor allem dann, wenn Gewinn- und Umsatzerwartungen verfehlt werden.

Quartalszahlen können daher kurzfristig zu Enttäuschungen führen, mittelfristig sehen wir jedoch weiterhin erhebliches Potenzial. Ein wesentlicher Grund dafür ist die anhaltend hohe Nachfrage nach Grafikprozessoren der neuesten Generation. Zahlreiche Anbieter sind faktisch ausverkauft, und selbst deutliche Preissteigerungen haben bislang nicht zu einem Nachfragerückgang geführt.

Dies stützt unsere Einschätzung, dass der aktuelle KI‑Zyklus noch lange nicht ausgeschöpft ist.

Gleichzeitig sorgt der weltweite Ausbau von Rechenzentren für zusätzlichen strukturellen Rückenwind; insbesondere im Hinblick auf Energiebedarf, Netzinfrastruktur und Kühltechnologien.

Was macht der Rüstungssektor?

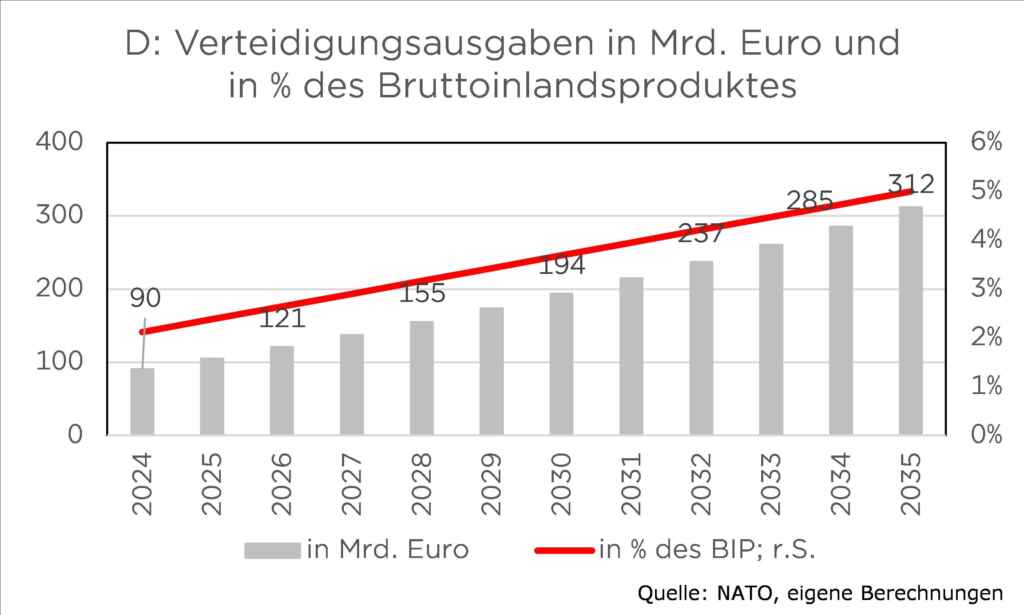

Auch im Rüstungssektor hat die Euphorie zum Jahresende 2025 etwas nachgelassen, sie bleibt jedoch auf hohem Niveau. Selbst im Fall eines möglichen und zweifellos wünschenswerten Friedens in der Ukraine besteht in Europa weiterhin erheblicher Nachhol- und Modernisierungsbedarf. Vor diesem Hintergrund sollten sich die höheren Bewertungen im Sektor als tragfähig erweisen. Zusätzliche Impulse liefert zudem der NATO‑Beschluss, die Verteidigungsausgaben bis 2035 schrittweise auf fünf Prozent des BIP anzuheben.

Ein möglicher Friedensschluss würde neue Anlagechancen eröffnen, etwa für Baustoffhersteller, Banken mit Osteuropa-Fokus oder Unternehmen, die von sinkenden Energiepreisen profitieren.

Rohstoffe: Vor einem neuen Superzyklus?

All diese Entwicklungen verstärken die Nachfrage nach Rohstoffen wie Kupfer, seltenen Erden oder Lithium. Sie sind unverzichtbar für Bauwirtschaft, Energieversorgung, Transport, Maschinenbau, Konsumgüter – und nicht zuletzt für die KI‑Infrastruktur.

Besonders im Kupfermarkt droht angesichts des stark steigenden Bedarfs durch Rechenzentren und Stromnetze eine spürbare Verknappung.

Bis 2035 dürfte sich der Kupferbedarf für Windenergie und Netzkapazitäten ebenso wie der weltweite Stromverbrauch nahezu verdoppeln.

Seltene Erden bleiben wichtig

Seltene Erden bleiben essenziell für Elektromobilität, Elektronik, erneuerbare Energien und militärische Anwendungen. Die handelspolitischen Spannungen zwischen den USA und China verdeutlichen dabei eindrücklich, wie stark die westlichen Volkswirtschaften von chinesischen Lieferketten abhängig sind. Vor diesem Hintergrund gewinnen Rohstoffe strukturell an Bedeutung und sollten mittel‑ bis langfristig im Wert weiter steigen.

Foto von Unsplash von Serge Vorobets

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.