Ausblick 2023 (III): An den Aktienmärkten bleibt es turbulent

9. Dezember 2022An den internationalen Aktienmärkten neigt sich ein turbulentes und zugleich historisches Jahr dem Ende entgegen. Rund um den Globus verzeichneten die Aktienindizes im Jahresverlauf mit wenigen Ausnahmen starke Kursverluste. Der russische Angriffskrieg auf die Ukraine hat nicht nur unermessliches menschliches Leid mit sich gebracht, sondern auch die Energieabhängigkeit Europas von Russland deutlich gemacht.

Der Energiepreisschock, aber auch deutlich gestiegene Nahrungsmittelpreise sorgten für eine Explosion bei den Inflationsraten und damit für eine Zeitenwende bei der Geldpolitik der globalen Notenbanken. Das Ende der Niedrigzinspolitik hat in der Folge nicht nur zu einem historischen Absturz an den Anleihemärkten geführt, sondern sorgte auch an den Aktienmärkten für starke Verluste. Besonders betroffen waren zinssensitive Sektoren wie Immobilen und Technologie. Kursverluste von mehr als 50 Prozent waren hier keine Seltenheit. Vor diesem Hintergrund stellt sich die Frage, wie es 2023 weitergeht und was die geo- und geldpolitische Zeitenwende für die Aktienmärkte bedeutet.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Wie sehen die wirtschaftlichen Rahmenbedingungen für 2023 aus?

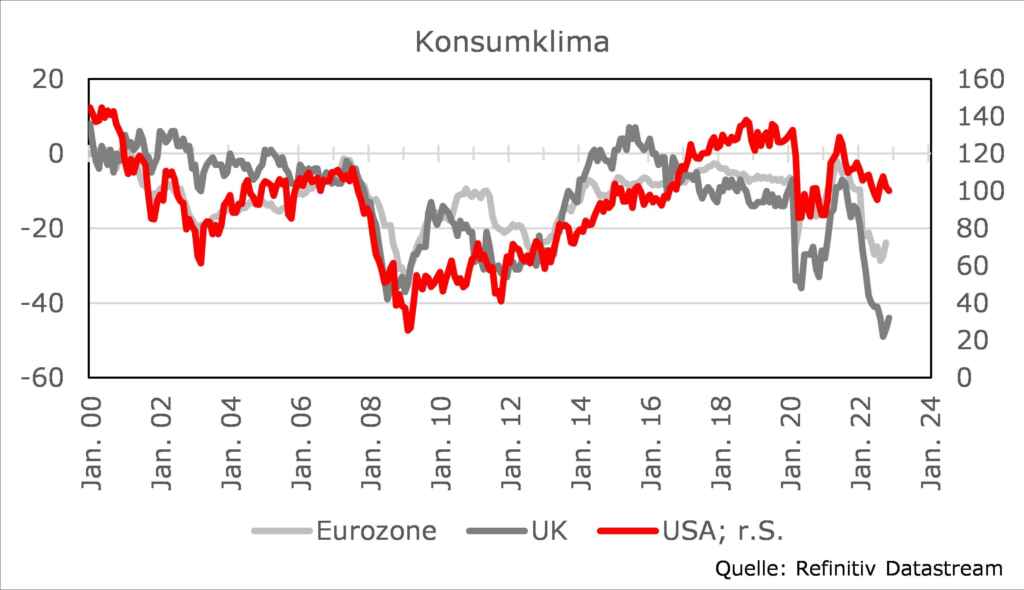

Den Aktenmärkten steht im kommenden Jahr eine weitere Bewährungsprobe bevor. Während 2022 die Zinswende dafür sorgte, dass Aktienmarktbewertungen kräftig unter Druck gekommen sind, dürften im kommenden Jahr die Konjunktursorgen im Vordergrund stehen. So ist eine zumindest leichte globale Rezession wahrscheinlich, da sich in den vergangenen Quartalen wichtige Frühindikatoren in vielen Volkswirtschaften bereits deutlich abgeschwächt haben.

Vor allem der Verlust an Kaufkraft der Konsumenten durch die gestiegenen Preise sowie eine Belastung der Unternehmensinvestitionen durch deutlich höhere Zinskosten wird sich 2023 negativ auf das Wirtschaftswachstum auswirken.

Anders als in den Krisen der vergangenen Jahre werden die Notenbanken der Wirtschaft im kommenden Jahr nicht mit billigem Geld zur Seite springen können, da die Bekämpfung der Inflation weiterhin im Vordergrund der Geldpolitik stehen wird. In diesem Umfeld dürften es die Unternehmen schwer haben, ihre Umsätze und Gewinne zu steigern. Vielmehr rechnen wir im ersten Quartal 2023 mit einer durchwachsenen Berichtssaison der Unternehmen, da sich diese aufgrund der Vielzahl der politischen und wirtschaftlichen Unsicherheiten für das Gesamtjahr 2023 vorsichtig äußern sollten. In der Folge erwarten wir weitere negative Gewinnrevisionen seitens der Analysten, die bereits angefangen haben, ihre Erwartungen an die neuen Unternehmensausblicke anzupassen.

Auch wenn viele Faktoren für eine globale Rezession im kommenden Jahr sprechen, sollte diese aber unseres Erachtens nicht besonders stark ausfallen.

So haben viele europäische Länder Hilfen für ihre Bürger und Unternehmen auf den Weg gebracht, um die Folgen der gestiegenen Energiekosten abzufedern. Zudem ist das Risiko einer Gasmangellage in Europa zuletzt aufgrund gut gefüllter Gaslager deutlich gesunken. In den USA sind diese Faktoren ohnehin weniger relevant, denn einerseits sind die Vereinigten Staaten autark was die Energieversorgung angeht und andererseits profitieren sie sogar über ihre Energieexporte sowie zunehmende Investitionen von ausländischen Unternehmen aufgrund des Standortvorteils.

Wir rechnen vor diesem Hintergrund zwar mit einigen Belastungsfaktoren für die Unternehmensgewinne im kommenden Jahr, allerdings sind die Auftragsbücher vieler Unternehmen, insbesondere im verarbeitenden Gewerbe, weiter gut gefüllt. Aufträge werden somit zunächst abgearbeitet werden und die Produktion damit auf einem hohen Niveau gehalten. Zudem sind die meisten Unternehmen deutlich besser aufgestellt als in früheren Krisen, ihre hohe Flexibilität und Anpassungsfähigkeit werden ihnen auch 2023 helfen, so wie es bereits in der Corona-Krise der Fall gewesen ist. Insgesamt wird sich die sehr robuste Entwicklung der Unternehmensgewinne mit vielen positiven Gewinnüberraschungen im nächsten Jahr nicht fortsetzen, wir erwarten aber aus den genannten Gründen auch keinen starken Einbruch. Für 2023 sollten die Unternehmensgewinne in etwa auf oder leicht unter dem Niveau des Jahres 2022 liegen, während wir für 2024 wieder von einem leichten Zuwachs ausgehen.

Sind Aktien günstig bewertet?

Die Bewertungsniveaus der Aktienmärkte dies und jenseits des Atlantiks haben sich in 2022 aufgrund der Zinswende deutlich verringert. So liegt das Kurs-Gewinn-Verhältnis (KGV) der europäischen Hauptindizes etwas unter den seit dem Jahr 2003 zu beobachtenden Durchschnittswerten.

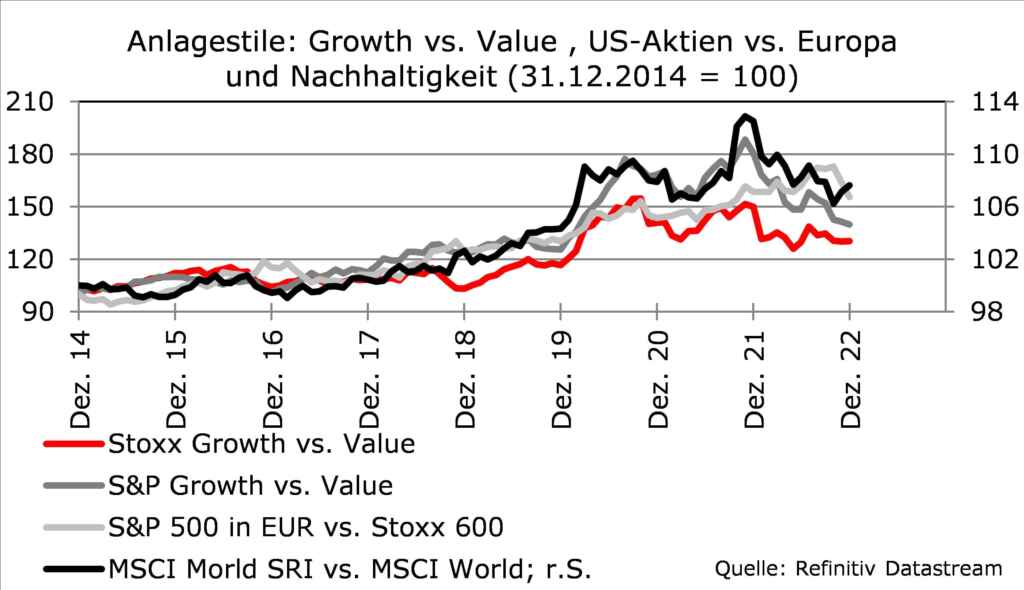

Mit einem KGV von knapp 18 ist der US-amerikanische S&P500 dagegen immer mehr als zehn Prozent teurer als im langfristigen Durchschnitt. Der Bewertungsabschlag europäischer Aktien gegenüber US-Titeln ist damit weiterhin hoch.

Da wir davon ausgehen, dass die großen Notenbanken zu Beginn des Jahres 2023 ihre Leitzinsen weiter anheben werden und mit ersten Zinssenkungen nicht vor 2024 zu rechnen ist, sollten sich Value-Aktien, also Substanzwerte, zunächst besser entwickeln als die zinssensitiven Wachstumstitel (Growth). Insofern halten wir auch eine bessere Wertentwicklung europäischer Aktien gegenüber US-Werten für realistisch, da die europäischen Indizes mehr Substanzwerte aufweisen, während im S&P500 weiterhin Wachstumswerte, insbesondere Technologieaktien, stark vertreten sind. In der zweiten Jahreshälfte wird sich unseres Erachtens diese Entwicklung umkehren, da sich mit Blick auf das Jahr 2024 und der Erwartung wieder fallender US-Leitzinsen positive Bewertungsspielräume bei Growth-Aktien ergeben.

Wir empfehlen für den Jahresbeginn 2023 zunächst eine defensive Ausrichtung der Aktienportfolios mit einem Fokus auf Qualitätsaktien, die über Preissetzungsmacht verfügen.

Die Aktienmarktvolatilität dürfte aufgrund der Vielzahl an geopolitischen Risiken sowie Unsicherheiten über das Ausmaß einer Rezession und dem Höhepunkt der Inflationsraten hoch bleiben. Im weiteren Jahresverlauf sollten dann volatile Phasen dazu genutzt werden, die Aktienquote mit opportunistischen Investments zu erhöhen. Insbesondere wenn absehbarer wird, dass der Inflationshöhepunkt und das Ende des Zinserhöhungszyklusses erreicht ist, sollten die Aktienmärkte wieder auf ihren langfristigen Aufwärtstrend einschwenken. Auf Sicht der kommenden zwei bis drei Jahre erwarten wir jedoch, dass sich die Inflationsraten nicht wieder auf die Niveaus vor der Corona-Krise abschwächen werden. Die Ertragserwartungen für Aktien sollten dementsprechend reduziert werden, da die Gewinne etwas langsamer wachsen werden und weil Anleihen wieder eine interessante Anlagealternative darstellen. Langfristig bieten Qualitätsaktien aber weiterhin den besten Inflationsschutz.

Zum Jahresende 2023 prognostizieren wir für den DAX einen Stand von 15.600 Punkten. Den Euro-Stoxx 50 sehen wir bei 4.250 Punkten und den Stoxx 50 bei 3.950 Punkten. Das Kurspotenzial für US-amerikanische Aktien halten wir für etwas geringer, insbesondere für Euro-Investoren, da wir mit einer leichten Abschwächung des US-Dollar im Vergleich zum Euro auf 1,10 EUR/USD rechnen. Den S&P500 erwarten wir am Jahresende bei 4.300 Punkten.

Welche Investmentthemen werden 2023 relevant?

Grundsätzlich lassen statistische Aspekte einen positiven Verlauf des Aktienmarktes vermuten. So notieren US-Aktien historisch betrachtet seit 1945 ein Jahr nach den Zwischenwahlen ausnahmslos höher und das erste Halbjahr des neuen Jahres nach den Midterms ist seit 1950 das stärkste Halbjahr während einer US-Legislaturperiode.

Dennoch sollten die oben benannten Risiken zumindest im ersten Quartal des Jahres 2023 zu einer anhaltend hohen Volatilität führen.

Daher empfiehlt es sich, mit einem defensiv aufgestellten Portfolio in das neue Börsenjahr zu starten. Neben einer leicht untergewichteten bis neutralen Aktienquote gehört dazu auch eine Beimischung von Absolut-Return-Produkten, die unabhängig von der Kapitalmarktentwicklung positive Erträge erwirtschaften. Zudem sollte der Schwerpunkt auf werthaltige Unternehmen aus defensiven Sektoren wie Energie und Gesundheit liegen. Vor allem Weltkonzerne zeichnen sich dabei durch ein kontinuierlicheres Geschäftsmodell, eine starke Wettbewerbsstellung, hohe Preissetzungsmacht sowie eine solide Bilanz und Finanzierungsstärke aus. Insbesondere ermöglicht Letzteres den Unternehmen, ihr operatives Geschäft und das strategische Wachstum auch in wirtschaftlich schwierigen Zeiten zu finanzieren. Weiterhin empfehlen wir Aktien von Unternehmen mit einer attraktiven Dividendenrendite.

Relativ zu den von uns zum Jahresende 2023 erwarteten Renditen für 10-jährige Staatsanleihen mit 3,75 bis 4 Prozent in den USA bzw. 1,75 bis 2 Prozent bei Bundesanleihen, sind die durchschnittlichen Dividendenrenditen aus dem MSCI Welt-Value-Aktienindex von etwa 3,3 Prozent weiterhin attraktiver als die 1,1 Prozent für Growth-Aktien.

Daher verlieren Unternehmen aus dem Value-Sektor auch bezogen auf ihre Dividendenrendite relativ zu Wachstumswerten in unserem Zinsszenario weniger an Attraktivität.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Welche Sektoren versprechen Wachstumspotential?

Ebenfalls interessant sind Unternehmen aus den Sektoren Rohstoffe und Energie. Diese profitieren vom anhaltend hohen Preisniveau. In diesen Segmenten des Aktienmarktes sollte der Druck auf das Angebot aufgrund der Sanktionen gegen Russland weiter andauern. Zudem kann ein mögliches Reopening in China sowie zusätzliche Stimuli im Bau- und Infrastruktursektor die Preise für Eisenerz, Kupfer und Aluminium positiv beeinflussen.

Im Jahresverlauf kann die höhere Volatilität genutzt werden, um das Portfolio bei positiveren Daten von der konjunkturellen sowie geldpolitischen Seite sukzessive durch die Aufnahme opportunistischer Investments wieder offensiver auszurichten. Dabei sollte berücksichtigt werden, dass der wirtschaftliche Aufschwung aufgrund der anhaltend hohen Inflationsraten und der deswegen geringeren Unterstützung durch die Notenbankpolitik schwächer ausfallen sollte als nach vergangenen Rezessionen. Auf sektoraler Ebene kann dies insbesondere durch die Aufnahme von Unternehmen aus zyklischen Sektoren erfolgen. Diese verfügen aufgrund der bereits erfahrenen Kurskorrektur und den daraus resultierenden niedrigen Bewertungen über ein attraktives Kurspotential. Hiervon sollten insbesondere Aktien aus Europa und Deutschland profitieren. Aufgrund der Auswirkungen des Krieges in der Ukraine ist die Stimmungslage wie auch die Bewertung der Unternehmen in der deutschen Industrie bereits auf einem Rezessionsniveau angekommen, sodass die Lage kaum noch schlechter werden kann.

Ab der zweiten Jahreshälfte sollte die Inflation deutlich zurückgehen und damit zinsabhängigen Branchen wie der Technologie Rückenwind verschaffen.

Hier gilt es jedoch zu bedenken, dass viele Unternehmen noch immer zu ihrer Historie relativ hoch bewertet und damit anfällig für unerwartete geldpolitische Entscheidungen sind. Interessant für ein Investment können auch Unternehmen aus dem Small- und Mid-Cap-Segment, also kleinere Unternehmen aus der zweiten Reihe, werden. Diese Unternehmen sind insbesondere im Vorfeld einer Rezession einer deutlichen Kurskorrektur ausgesetzt, so wie es auch wieder im Jahr 2022 der Fall gewesen ist. Kapitalmarktteilnehmer stellen bei diesen Unternehmen schneller die Frage der Überlebensfähigkeit in einer Krise. Zudem zeichnen sich kleinere Unternehmen aufgrund ihrer Flexibilität und Agilität in der Regel relativ zu den großen Unternehmen durch einen Bewertungsaufschlag aus. Dieser ist aber aufgrund des rasant gestiegenen Zinsniveaus nahezu vollständig aufgelöst worden.

Wie steht es um China als Anlageregion?

China wird auch im Jahr 2023 ein schwieriger Finanzmarkt für Investoren bleiben. Nicht nur die Unsicherheiten bezüglich der weiteren Vorgehensweise bei Covid-Ausbrüchen sowie die Immobilienkrise, vor allem auch die nicht prognostizierbaren Regulierungsmaßnahmen gegenüber Unternehmen belasten die Aussichten für den chinesischen Aktienmarkt. Sofern am wirtschaftlichen Aufschwung partizipiert werden soll, empfehlen wir ein indirektes Engagement durch Investitionen in Regionen und Unternehmen, die in China einen Hauptabsatzmarkt haben.

Schwächt sich der Immobiliensektor weiter ab?

Der Immobiliensektor könnte nach der durch die deutlich gestiegenen Zinsen erlittenen massiven Korrektur 2023 wieder ein interessantes Investment darstellen. Aufgrund der deutlich gestiegenen Finanzierungs- und Baukosten bleiben die Bauaktivitäten deutlich rückläufig, was gerade in den Ballungsräumen für eine stabile Mietnachfrage sorgt. Allerdings ist noch nicht klar, wie sich das höhere Zinsniveau auf die Bewertung der Bestandsimmobilien und damit letztendlich auf die Bewertung der Wohnimmobilienverwalter auswirkt. Zudem ist auch noch nicht ersichtlich, zu welchen Konditionen sich die Unternehmen zukünftig refinanzieren können. Daher sollte dieser Sektor unseres Erachtens zunächst noch gemieden werden.

Und wie sieht es mit Megatrends aus?

Auch die interessanten Megatrends, wie die Ernährung der Weltbevölkerung, die Abmilderung des Klimawandels, Elektromobilität oder Erneuerbare Energien sowie der Digitalisierung und Automatisierung der Geschäftsprozesse und der daraus resultierenden steigenden Anforderungen an die Cyber- bzw. Internet-Sicherheit, haben aufgrund der teuren Bewertung im Jahr 2022 deutliche Verluste hinnehmen müssen. Dennoch sollten diese Themen wieder an Relevanz gewinnen, da den Megatrends irreversible und disruptive Treiber zugrunde liegen. Letztendlich sollte sich im kommenden Jahr eine breite Streuung über Regionen und Sektoren hinweg lohnen. Zudem sollte bei der anhaltend hohen Volatilität nicht außer Acht gelassen werden, dass insbesondere Aktien als Sachinvestment einen sehr guten Schutz vor Inflation bieten, sofern der Investitionshorizont von mindestens drei bis fünf Jahren nicht vernachlässigt wird.

Titelfoto von Firdouss Ross (Unsplash)

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.