Ausblick 2023 (II): Ende der Zinswende in Sicht

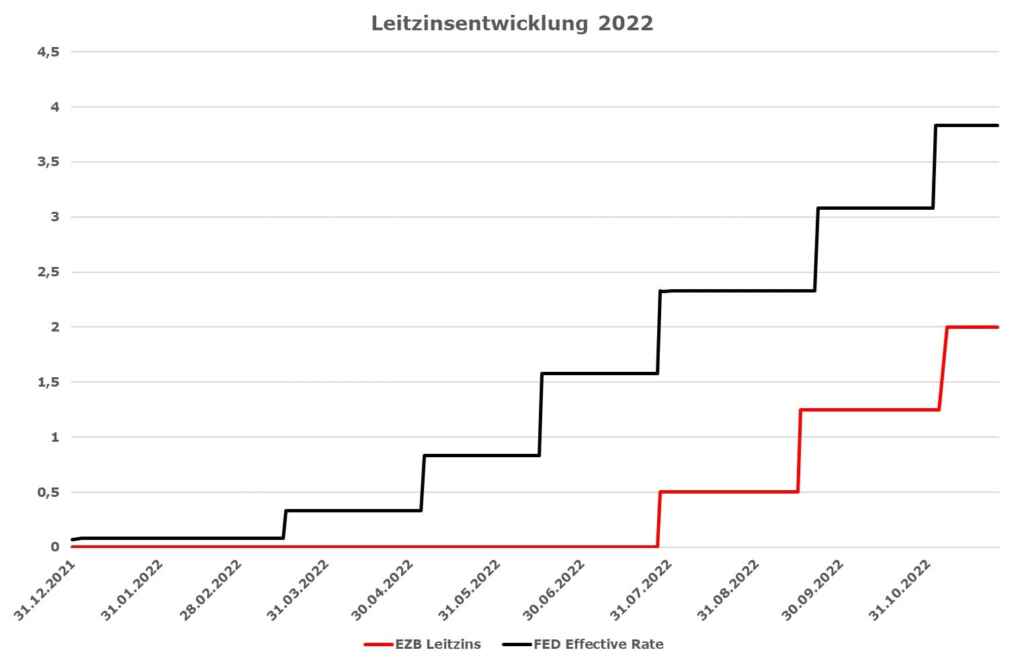

2. Dezember 2022Weltweit haben die Notenbanken im laufenden Jahr den Schalter umgelegt und die Zinswende eingeläutet. Hohe Inflationsraten, die durch den russischen Angriffskrieg auf die Ukraine das höchste Niveau der vergangenen Jahrzehnte erreichten, haben dazu geführt, dass die Leitzinsen so schnell und deutlich erhöht wurden wie seit langem nicht mehr. Viele Währungshüter tendieren dazu, den Fuß vorerst noch auf dem Bremspedal zu lassen und die Leitzinsen noch weiter anzuheben.

Ob der Leitzinshöhepunkt im kommenden Jahr erreicht wird, wie die Anleihenmärkte sich entwickeln, und welche Richtung der Euro gegenüber dem US-Dollar einschlagen wird, lesen Sie im zweiten Teil unseres Jahresausblicks.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

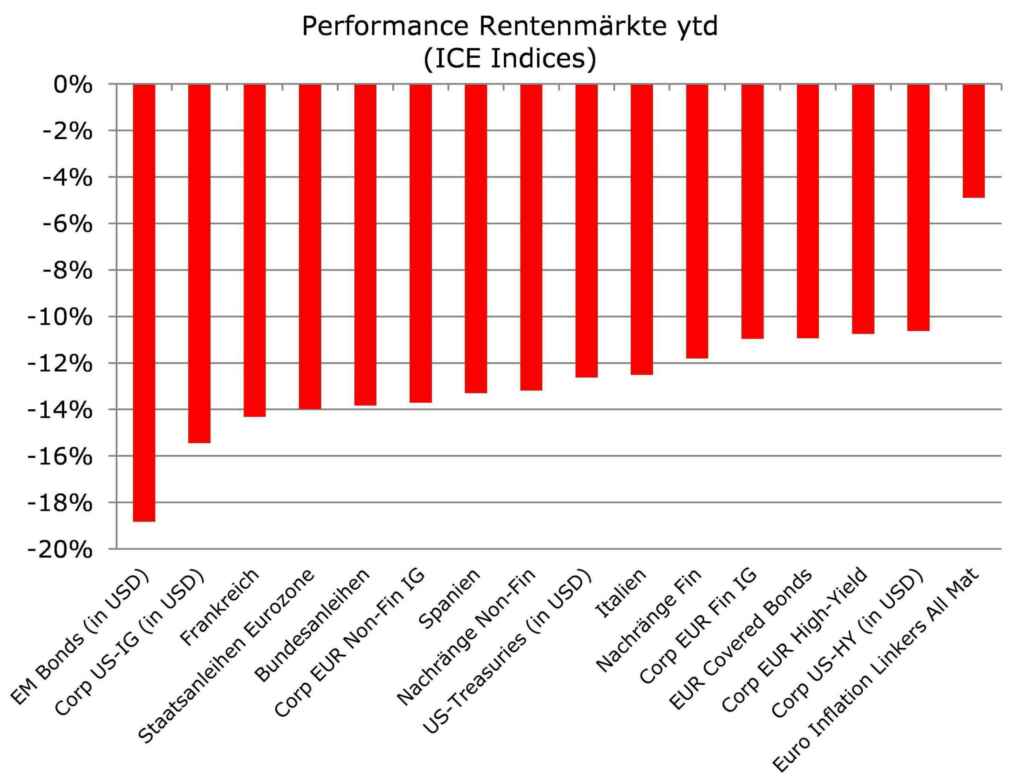

Was hat die Anleihemärkte in 2022 bewegt?

Das Kapitalmarktjahr 2022 stand ganz im Zeichen der Zinswende. Weltweit haben die Notenbanken aufgrund der hohen Inflationsraten den Schalter umgelegt und die Leitzinsen deutlich angehoben. Beispielhaft seien hier die US Federal Reserve und die Europäische Zentralbank genannt. Der Offenmarktausschuss der US Notenbank hat den Leitzins beginnend im März in sechs Schritten um insgesamt 375 Basispunkte angehoben. Der EZB-Rat hat dagegen erst im Juli mit den Leitzinserhöhungen begonnen. Insgesamt wurde der Hauptrefinanzierungssatz in drei Schritten um 200 Basispunkte angehoben.

Vor allem diese Entwicklung und die Auswirkungen des russischen Angriffskrieges in der Ukraine haben dafür gesorgt, dass das laufende Jahr in Bezug auf die Wertentwicklung von Staats- und Unternehmensanleihen mit großer Sicherheit als das schwächste Jahr überhaupt in die Geschichte eingehen wird.

Egal auf welches Segment des Anleihemarktes man schaut, fast überall sind negative Wertentwicklungen im zweistelligen Prozentbereich zu verzeichnen. Staatsanleihen aus der Eurozone weisen Kursverluste zwischen minus 12 Prozent und minus 15 Prozent auf. Bei US-Treasuries in lokaler Währung schlägt ein Verlust von 13 Prozent zu Buche.

Dasselbe Bild ergibt sich bei den Unternehmensanleihen, auch hier kam es zu Verlusten zwischen minus 11 Prozent und minus 16 Prozent. Am schwächsten entwickelten sich Emerging Markets Staatsanleihen mit einer Performance von rund minus 19 Prozent.

Welche Entwicklungen erwarten wir für den Anleihemarkt in 2023?

Die konjunkturellen Rahmenbedingungen haben sich in den vergangenen Monaten spürbar verschlechtert. Auch wenn die Realwirtschaft noch keine rezessiven Tendenzen aufweist, so zeigen wichtige Frühindikatoren wie zum Beispiel die Einkaufsmanagerindizes mit Werten unter der 50er-Marke in Richtung einer zumindest leichten Rezession. Die starke, schnelle und synchrone Straffung der globalen Geldpolitik scheint langsam ihre Wirkung zu entfalten, 2023 dürften die Bremseffekte noch deutlicher werden. Ungünstige geopolitische Entwicklungen tragen zur wirtschaftlichen Unsicherheit bei, vor allem aufgrund der Spannungen zwischen dem Westen und Russland sowie China.

Haupteinflussfaktor für die Anleihemärkte bleibt die Notenbankpolitik, die maßgeblich von der Inflationsentwicklung beeinflusst wird.

Hier gibt es Unterschiede zwischen den USA und Europa. Die Inflation in den USA ist hauptsächlich auf eine Angebotsverknappung aufgrund gestörter Lieferketten zurückzuführen, die durch eine starke Nachfrageausweitung aufgrund staatlicher Fiskalprogramme massiv verstärkt wurde, während die Inflation in Europa überwiegend aus stark gestiegenen Kosten resultiert. Bisher war die Rentabilität der Unternehmen auf beiden Seiten des Atlantiks widerstandsfähig, weil es den Firmen gelang, die höheren Kosten auf die Preise zu überwälzen. Der Nachfragerückgang, den die Zentralbanken mit den deutlichen Leitzinserhöhungen beschleunigen, wird aber wahrscheinlich Druck auf die Gewinnmargen ausüben und den Anstieg der Verbraucherpreise bremsen. Wir gehen daher davon aus, dass die Inflation in den USA und in der Eurozone bis Ende nächsten Jahres auf etwa drei Prozent sinkt.

Die Zentralbanken werden ihre restriktive Geldpolitik jedoch so lange beibehalten, bis sie sicher sind, dass die Inflation sich nachhaltig in Richtung ihrer Ziele bewegt. Wir gehen davon aus, dass die Leitzinsen in den USA bei fünf Prozent und in der Eurozone bei drei Prozent ihren Höhepunkt erreichen werden. Dies sollte im zweiten Quartal 2023 der Fall sein.

Ob dann allerdings die Leitzinsen, wie derzeit von den Marktteilnehmern erwartet wird, im vierten Quartal schon wieder leicht gesenkt werden, wird sich erst noch zeigen. Im Moment sind wir da eher skeptisch.

US-Treasuries und Bundesanleihen:

Vor diesem Hintergrund erwarten wir, dass die Rendite von 10-jährigen US-Treasuries und 10-jährigen Bundesanleihen im ersten Halbjahr 2023 wieder ansteigen werden. Sobald allerdings erkennbar sein wird, dass die Notenbanken die Leitzinsen nicht weiter erhöhen, sollten die Renditen wieder spürbar sinken. Wie stark dieser Rückgang sein wird, hängt maßgeblich von der Stärke einer möglichen Rezession und der Schnelligkeit des Inflationsrückgangs ab. Wir gehen davon aus, dass der Höhepunkt der 10-jährigen US-Renditen im Bereich von 4,25 bis 4,5 Prozent liegen wird, zum Jahresende rechnen wir mit einen Wert von 3,75 bis 4 Prozent. Einen ähnlichen Verlauf sollten die 10-Jahres-Renditen für Bundesanleihen nehmen. Hier sehen wir den Höhepunkt im Sommer bei Werten von 2,25 bis 2,5 Prozent und zum Jahresende einen Rückgang auf 1,75 bis 2 Prozent.

Für die Durationspositionierung in den Portfolios bedeutet dies, dass bis zur Jahresmitte 2023 noch eine vorsichtige Haltung eingenommen werden sollte.

Beginnend mit dem zweiten Halbjahr sollte man aber wieder in längere Laufzeiten investieren, um vom einsetzenden Rückgang der Renditen zu profitieren. Für Anleger bedeutet dies, dass man sowohl mit Staatsanleihen aus der Eurozone als auch aus den USA ab dem zweiten Halbjahr aufgrund des gestiegenen Renditeniveaus und der zu erwartenden Kursgewinne im nächsten Jahr eine positive Wertentwicklung erzielen wird, ganz im Gegensatz zu der enttäuschenden Entwicklung in diesem Jahr.

Europäische Staatsanleihen:

Im Segment der europäischen Staatsanleihen sind wir nicht davon überzeugt, dass die aktuelle relative Schwäche von Bundesanleihen im Vergleich zur Peripherie anhalten wird. Denn die fundamentalen Rahmenbedingungen sprechen gegen einen nachhaltigen Einengungstrend bei Staatsanleihen aus der südeuropäischen Peripherie. Ursächlich hierfür ist:

- Zum einen der technische Ausblick. Wir gehen davon aus, dass die EZB im kommenden Jahr beginnen wird, ihre Anleihebestände aus dem APP zu reduzieren. Insbesondere für Italien steht also einer nachlassenden Nachfrage ein steigendes Angebot aufgrund der weiterhin expansiver Fiskalpolitik gegenüber.

- Zum anderen bleiben die geopolitischen Unsicherheiten und die Energiekrise auch in 2023 bestehen, sodass die Nachfrage nach Staatsanleihen höherer Qualität wieder zunehmen dürfte.

Allerdings könnte es sich im nächsten Jahr lohnen, einen Blick in Richtung Südosten zu werfen. Denn zum 1. Januar 2023 wird Kroatien Mitglied der Eurozone und somit erstmalig von Anleihekäufen der EZB und von der Aufnahme in wichtige Fixed-Income-Indizes profitieren. Das Land hat eine Reihe von Anleihen mit einem attraktiven Risiko- und Renditeprofil ausstehen und weist mit einem Rating von Baa2/BBB+/BBB+ mit stabilem Ausblick deutlich weniger Risiko auf als zum Beispiel Italien, das sehr nahe an ein High-Yield-Rating herangekommen ist.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

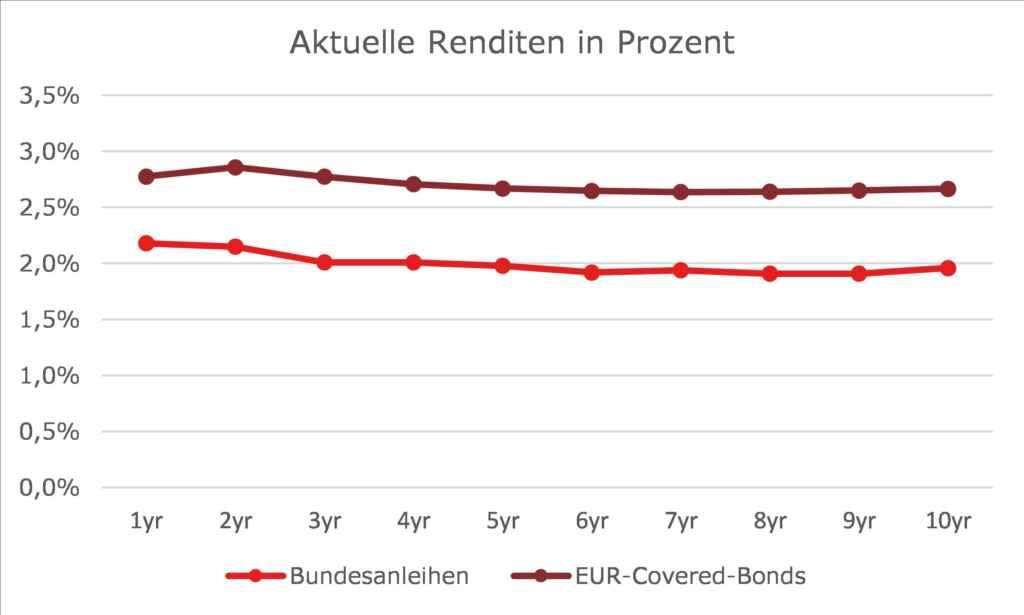

Covered Bonds als attraktives Anleihesegment

Der starke Renditeanstieg im laufenden Jahr hat zusammen mit der deutlichen Ausweitung des Bund-Swap-Spreads zur Folge, dass ein Anleihesegment, welches lange wenig Berücksichtigung fand, sich aktuell hoher Nachfrage bei attraktiven Konditionen erfreut. Die Rede ist von Covered Bonds (Pfandbriefe).

Für Covered Bonds aus der Eurozone lässt sich mit einer Laufzeit von drei Jahren und einem Rating von AAA aktuell eine Rendite von rund 2,75 Prozent erzielen.

Vor dem Hintergrund der hohen Sicherheit, den viele der mit den Anleihen verbundenen Deckungsstöcke versprechen, ist dies eine interessante Beimischung im Portfoliokontext mit Buy-and-Hold-Charakter. Regional sollte hier aufgrund der höheren Qualität der Gesetzesrahmen der Schwerpunkt auf Deutschland und Frankreich gesetzt werden.

Volatilität bei Unternehmensanleihen hält erst einmal an

Da wir davon ausgehen, dass die konjunkturellen, geldpolitischen und geopolitischen Rahmenbedingungen zumindest im ersten Halbjahr 2023 weiter zur Unsicherheit an den Anleihemärkten beitragen, sollte insbesondere bei den Unternehmensanleihen die hohe Volatilität erst einmal anhalten. In diesem Segment wird sich zeigen müssen, ob alle Unternehmen dazu in der Lage sind, sich am Kapitalmarkt zu den angespannteren Konditionen refinanzieren zu können. Zudem gehen die Ratingagenturen davon aus, dass die Ausfallraten in Europa ansteigen werden. Dieser Sachverhalt wird aus unserer Sicht dazu führen, dass sich die Kreditaufschläge 2023 zunächst ausweiten werden. Erst wenn absehbar sein sollte, dass die erwartete Rezession nicht so stark ausfällt, könnte es im zweiten Halbjahr dazu führen, dass sich die Risikoaufschläge im Einklang mit den Renditen wieder zurückbilden.

Auch wenn die aktuelle durchschnittliche Rendite für Unternehmensanleihen mit Investmentgrade-Rating bei rund vier Prozent liegt und im High-Yield- und Nachrangsegment noch deutlich höhere Renditen von durchschnittlich mehr als sieben Prozent bezahlt werden, raten wir im Gegensatz zur Vergangenheit für den Beginn des Jahres 2023 dazu, vorerst keine zusätzlichen Risikopositionen aufzubauen, sondern Neuinvestition am kurzen Ende der Kurve in hoher Qualität mit Buy-and-Hold-Charakter vorzunehmen. Erst mit Entspannung in Bezug auf die Leitzinspolitik und dem Abklingen der konjunkturellen und geopolitischen Unsicherheiten ist wieder ein positiver Performancebeitrag von Unternehmensanleihen zu erwarten.

Gibt es Alternativen zu klassischen Anleihen?

Wie schon im letzten Jahr empfehlen wir auch in diesem Ausblick wieder, in einem Portfolio Alternativen zu den klassischen Anleihesegmenten beizumischen. Hierzu gehören für Katastrophenanleihen (Cat-Bonds) und Mikrofinanzprodukte. Der Charme dieser Spezialthemen liegt vor allem darin, dass sie sich weitgehend unkorreliert zum klassischen Anleihemarkt entwickeln. Auch wenn der Hurrikan Ian die Performance der Cat-Bonds im laufenden Jahr etwas verhagelte, so lag die Wertentwicklung in diesem Segment doch deutlich besser als es in allen klassischen Anleihesegmenten der Fall war. Völlig unbeeindruckt von den Kapitalmarktturbulenzen zeigten sich die Mikrofinanzprodukte. Hier wurde wie erwartet eine positive Rendite von rund zwei Prozent erwirtschaftet. Diese Entwicklung sollte sich in 2023 fortsetzen.

Wie entwickelt sich der Euro gegenüber dem US-Dollar?

Einer der großen Gewinner des Jahres 2022 war der US-Dollar, der sowohl gegenüber dem Euro als auch gegenüber den meisten anderen Währungen deutlich aufwertete. Der Treiber für die Aufwertung war in der massiven Ausweitung des Zinsvorteils des US-Dollars auszumachen.

Getrieben durch die weltweit hohen Inflationsraten waren die Zentralbanken gezwungen, eine Kehrtwende ihrer Geldpolitik auf den Weg zu bringen. Die US-Zentralbank tat dies, wie so oft, schneller und entschlossener als ihr europäisches Pendant. Auch die globalen Unsicherheiten durch den Krieg in der Ukraine und die Zero-Covid-Politik Chinas erhöhten die Nachfrage nach dem Greenback.

Für das Jahr 2023 erwarten wir, dass der Zinsvorteil des US-Dollars zurückgehen wird. Die Inflation in den USA wird unserer Erwartung nach früher und deutlicher sinken als dies in Europa der Fall ist und es damit der US-Notenbank erlauben den Zins zum Jahresende 2023 wieder zu senken. Damit einhergehend erwarten wir den EUR/USD-Wechselkurs bei 1,10 zum Jahresende 2023.

Titelfoto von Filip Mroz (Unsplash)

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.