Ausblick 2023 (I): Dunkle Wolken am Konjunkturhimmel

25. November 2022Wie jedes Jahr zu dieser Zeit möchten wir Ihnen auch dieses Mal wieder einen Überblick darüber geben, welche Entwicklungen wir für die Wirtschaft und die Kapitalmärkte im kommenden Jahr erwarten. Es geht unter anderem um die Frage, ob nach dem enttäuschenden Kapitalmarktjahr 2022, in dem es sowohl an den Aktien- als auch an den Anleihemärkten zu hohen Verlusten gekommen ist, Besserung in Sicht ist.

Unseren Ausblick werden wir nicht nur wie gewohnt schriftlich kommunizieren, sondern auch in einer neuen Videoserie von heute an bis kurz vor Weihnachten veröffentlichen. Seien Sie gespannt darauf, welche wirtschaftlichen Entwicklungen wir erwarten. Ist vielleicht die Stimmung, die sich aus den konjunkturellen Frühindikatoren ablesen lässt, schlechter als die tatsächliche Lage? Und was macht die Inflation, deren Entwicklung in diesem Jahr, sowohl die Aktien- als auch die Anleihenmärkte über alle Maßen beeinflusst hat? Ist der Höhepunkt bei den Preissteigerungsraten erreicht und wie wird die Geldpolitik reagieren? Kann der Euro wieder Boden gut machen oder bleibt er eine schwache Währung?

Werfen wir einen kurzen Blick zurück.

Die wirtschaftliche Entwicklung war 2022 deutlich schwächer als es von uns vor 12 Monaten erwartet wurde. So wächst die Weltwirtschaft in diesem Jahr nur mit einer Rate von etwa drei Prozent statt wie vorhergesagt mit etwa vier Prozent. Es gibt vor allem drei Gründe für diese Entwicklung, die alle eng miteinander verknüpft sind:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

- Zum einen hat der russische Angriffskrieg auf die Ukraine, der am 24. Februar begann, das Vertrauen von Unternehmen und Konsumenten in eine Fortsetzung des Aufschwungs nachhaltig erschüttert.

- Zum anderen hat der Krieg dazu geführt, dass es nicht zu dem von uns erwarteten Rückgang der Inflation gekommen ist. Im Gegenteil, der starke Anstieg der Energiepreise, verbunden mit sehr hohen Nahrungsmittelpreisen, hat dazu geführt, dass die Inflation in den meisten Ländern das höchste Niveau der vergangenen 40 Jahre erreichte.

- Und drittens hat die hohe Inflation dazu geführt, dass die globalen Notenbanken in diesem Jahr die Zinsen so schnell und so stark erhöht haben wie selten zuvor. Und dies in einer Phase, in der sich die Wirtschaft zum Teil deutlich abgeschwächt hat. In der Vergangenheit wurde die Geldpolitik dann fast immer gelockert, wodurch schnell ein neuer wirtschaftlicher Aufschwung initiiert wurde. Nicht so dieses Mal.

Globaler Ausblick 2023: Rezession im Winter, Erholung danach

Fast alle wichtigen globalen Frühindikatoren haben sich seit dem Frühjahr 2022 abgeschwächt, sodass eine globale Rezession, also ein Rückgang der wirtschaftlichen Aktivität über mindestens zwei Quartale, wahrscheinlich ist. Der Internationale Währungsfonds hat seine globale Wachstumsprognose mehrere Male in Folge reduziert und geht von einem Wachstum der Weltwirtschaft von knapp drei Prozent im nächsten Jahr aus.

Diese Einschätzung könnte noch etwas zu optimistisch sein, denn vor allem in den Industrieländern, aber auch in einigen Emerging Markets hat die Wirtschaft stark an Schwung verloren, sodass sich der konjunkturelle Abschwung in den Wintermonaten beschleunigen wird.

Aus heutiger Sicht spricht aber vieles dafür, dass sich die Weltwirtschaft ab dem Frühjahr wieder fangen und auf den Wachstumspfad zurückkehren wird.

Denn es lässt sich nicht erkennen, dass in den vergangenen Quartalen große wirtschaftliche Ungleichgewichte entstanden sind, die über einen längeren Zeitraum bereinigt werden müssten. Die Verschuldung der Privathaushalte ist vergleichsweise gering geblieben, unnötige Kapazitäten sind nicht aufgebaut worden, vielleicht auch deswegen, weil fehlende Vorleistungsgüter und gestörte Lieferketten während der Corona-Pandemie dies verhindert haben.

Der weitere Verlauf der Corona-Pandemie bleibt dagegen eine schwierig zu prognostizierende „Wildcard“ für die globale Wirtschaft, allerdings sollte der mittlerweile erreichte Impffortschritt dafür zu sorgen, dass uns eine neue und bedrohliche Infektionswelle erspart bleibt. Mögliche neue Virusmutationen könnten diese positive Einschätzung allerdings ins Wanken bringen.

Ebenso ungewiss ist aus heutiger Sicht, wie sich der Krieg in der Ukraine weiter entwickeln wird. Die Hoffnungen beruhen darauf, dass es im nächsten Jahr zu Friedensverhandlungen kommt und der Krieg beendet wird. Angesichts der sehr unterschiedlichen, um nicht zu sagen unvereinbaren Positionen, die Kiew und Moskau haben, scheinen diese Hoffnungen im Moment jedoch eher trügerisch zu sein.

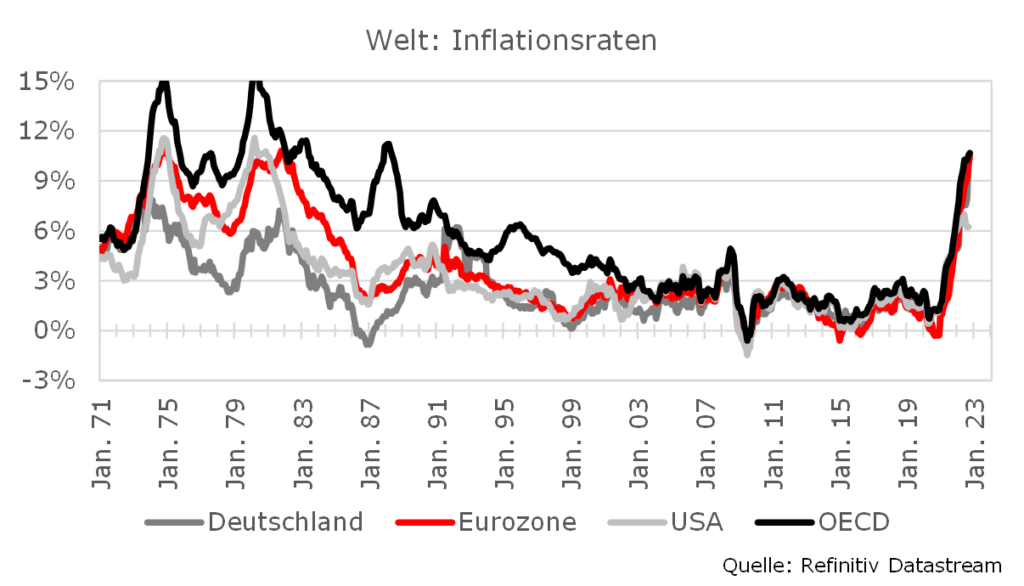

Inflation: Höhepunkt nahezu erreicht, stärkerer Rückgang erst im weiteren Jahresverlauf

Wie schon im vergangenen Jahr war die Inflationsentwicklung auch in diesem Jahr die größte Überraschung. Statt eines Rückganges, den wir für den Jahresverlauf erwartet hatten, stiegen die Preise immer schneller an.

Waren es zunächst nur die Energiepreise, die für den Preisdruck verantwortlich waren, steigen die Preise derzeit für fast alle Güter und Dienstleistungen im Warenkorb deutlich an. Allerdings mehren sich die Anzeichen für ein Nachlassen des Inflationsdrucks.

Vor allem in den USA dürfte der Höhepunkt der Inflationsentwicklung erreicht sein, in Europa ist aufgrund der verzögerten Wirkungen der gestiegenen Energiepreise aber bis zum Frühjahr nächsten Jahres noch keine durchgreifende Verbesserung bei den Verbraucherpreisen in Sicht. Erst danach dürften sich die Auswirkungen des wirtschaftlichen Abschwungs, der zu sinkenden Rohstoff-, Transport- und Güterpreisen führt, in Verbindung mit der Strom- und Gaspreisbremse auch bei uns bemerkbar machen.

Wann wird die Inflation wieder sinken?

Während sich der Rückgang der Inflationsraten mittlerweile recht deutlich abzeichnet, lässt sich die Frage, wie schnell die Inflation sinken wird, weitaus schwieriger beurteilen. Die in vielen Ländern zu beobachtende sehr niedrige Arbeitslosigkeit erhöht das Risiko von Lohn-Preis-Spiralen oder zumindest hohen Lohnabschlüsse, die die Unternehmen versuchen werden, auf die Preise zu überwälzen.

Während die Güternachfrage langsam abebben könnte, ist die nach Dienstleistungen immer noch sehr robust, sodass die Inflation in der ersten Jahreshälfte noch vergleichsweise hoch bleiben wird. Erst im zweiten Halbjahr dürften sich Basiseffekte und die wirtschaftliche Abschwächung stärker auf die Preise auswirken. Bis zum Jahresende sollte somit ein deutlicher Inflationsrückgang möglich sein, allerdings wird die Marke von zwei Prozent mit sehr hoher Wahrscheinlichkeit 2023 weder in den USA, noch in den Ländern der Eurozone erreicht werden.

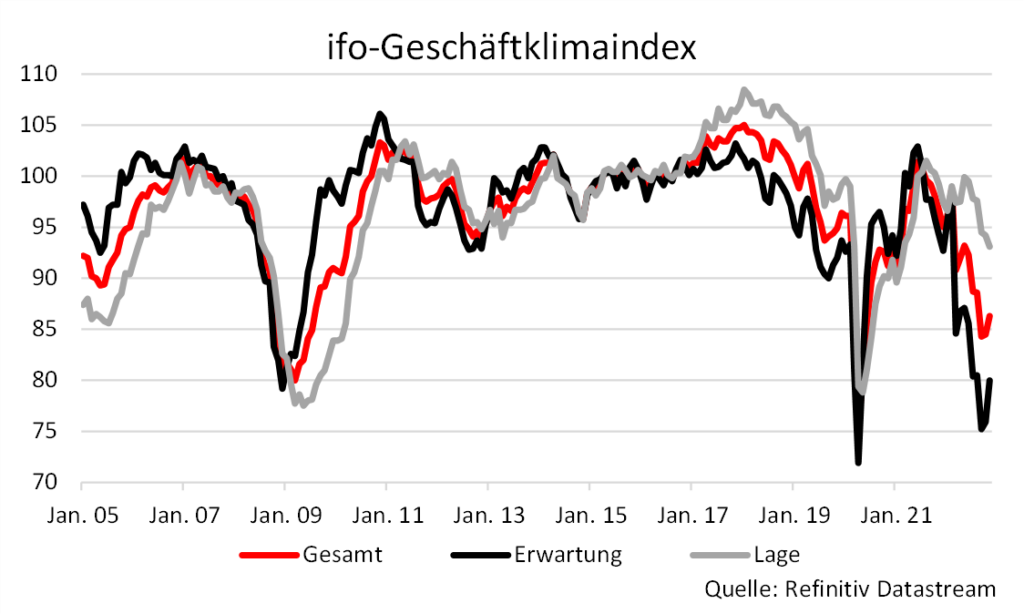

Deutschland: Stimmung schlechter als die Lage?

Ein Blick auf die Stimmungsindikatoren in Deutschland unterstreicht, dass sich der Konjunkturausblick deutlich eingetrübt hat. So ist beispielsweise der ifo-Geschäftsklimaindex in den letzten Monaten geradezu abgestürzt, wobei vor allem die Erwartungskomponente – also die Konjunktureinschätzung für die nächsten sechs Monate – auf ein sehr tiefes Niveau gefallen ist.

Auch wenn der Pessimismus mit Blick auf die kommenden Monate zuletzt nachgelassen hat, fällt die Liste der Belastungsfaktoren für die deutsche Wirtschaft nach wie vor recht lang aus: Wie auch in anderen Volkswirtschaften führen die anhaltend hohen Inflationsraten bei den privaten Haushalten zu einem spürbaren Kaufkraftverlust.

Der reale Einkommens- und Vermögensverlust konnte bis dato zwar durch hohe Ersparnisse abgefedert werden, jedoch signalisiert die auf das Vor-Corona-Niveau gesunkene Sparquote, dass die finanziellen Reserven der Konsumenten bald aufgebraucht sind. Solange die Inflationsrate nicht signifikant zurückgeht, wird die Kaufzurückhaltung der Verbraucher vor allem bei langlebigen Konsumgütern wie beispielsweise Elektrogeräten oder Möbeln und bei der Urlaubsplanung weiter zunehmen.

Für 2023 rechnen wir daher mit einem Rückgang des privaten Konsums um 0,2 Prozent.

Aber auch für die Industrieunternehmen wird der Gegenwind stärker. So spiegelt sich die zunehmende Zurückhaltung von Unternehmen bei Investitionen in den zuletzt rückläufigen Auftragseingängen wider, wenngleich der Auftragsbestand immer noch sehr hoch ist.

Dabei stellen die steigenden Produktionskosten und erschwerten Refinanzierungsbedingungen, ausgelöst durch die Zinswende der EZB, die Wirtschaftlichkeit vieler Unternehmen auf eine harte Probe. Im kommenden Jahr dürften aus diesen Gründen die Investitionen um 1,1 Prozent zurückgehen.

Ferner ist die deutsche Wirtschaft aufgrund ihrer hohen Exportabhängigkeit besonders stark von der globalen Konjunkturabschwächung betroffen. Im Fokus steht insbesondere das Wirtschaftswachstum in China, das durch die bislang strikte Corona-Nulltoleranzpolitik der chinesischen Führung immer wieder ausgebremst wird.

Für 2023 gehen wir von einem Rückgang der Exporte um 0,9 Prozent aus.

Aber auch dem Baugewerbe stehen herausfordernde Zeiten bevor: Hohe Materialkosten und Materialknappheit, deutlich gestiegene Hypothekenzinssätze sowie der Arbeitskräftemangel führen zu zunehmender Zurückhaltung im privaten Wohnungsbau. Diese Entwicklung lässt sich anhand von rückläufigen Baugenehmigungen für Wohnungen ablesen.

Daher gehen wir für die deutsche Gesamtwirtschaft in den Wintermonaten und im Frühjahr von einem negativen Wachstum aus. Allerdings gehen wir von keiner langanhaltenden sowie schweren Rezession aus und erwarten in der zweiten Jahreshälfte eine wirtschaftliche Erholung.

Zudem dürfte der Inflationsdruck in Deutschland ab dem Frühjahr 2023 abnehmen, sodass sich die finanzielle Situation vieler Verbraucher stabilisiert und damit der Konsum unterstützt wird.

Weitere Entlastungen für die privaten Haushalte resultieren aus staatlichen Stützungsmaßnahmen, wie beispielsweise der Gas- und Strompreisbremse, die die die Energiepreise für ein Grundkontingent ab Januar 2023 deckeln sollen. Außerdem verfügen die Unternehmen über gut gefüllte Auftragsbücher und können somit ihre Auslastung auch bei einem temporären Auftragsrückgang aufrechterhalten.

Und zu guter Letzt dürften die Lieferkettenprobleme sowie die strikte Corona-Nulltoleranzpolitik in China in der zweiten Jahreshälfte 2023 weiter in den Hintergrund treten, sodass sich der Konjunkturausblick wieder aufhellt. Auf Jahressicht rechnen wir für Deutschland mit einem BIP-Rückgang in Höhe von 0,6 Prozent.

Eurozone: Geldpolitik belastet

Einen ähnlichen wirtschaftlichen Verlauf erwarten wir für die Eurozone. War das Wirtschaftswachstum in 2022 noch durch positive Nachholeffekte und einer hohen Konsumbereitschaft innerhalb der Tourismusbranche geprägt, wird sich die Konjunktur in den Folgemonaten abschwächen.

Verstärkt wird der wirtschaftliche Rückgang durch die restriktive Geldpolitik seitens der Europäischen Zentralbank, die weit in das Jahr 2023 reichen wird und die Investitionsbereitschaft vieler Unternehmen aufgrund der verschärften Refinanzierungsbedingungen belastet.

Eine wichtige Stütze für die Wirtschaft in der Eurozone bildet jedoch der nach wie vor robuste Arbeitsmarkt. Zwar wird die Arbeitslosenquote in den kommenden Monaten etwas ansteigen, jedoch befindet sich die aktuelle Arbeitslosenquote auf einem historischen Tiefstand, sodass die negativen Effekte auf das Beschäftigungsniveau und den Konsum relativ mild ausfallen.

2023 dürfte die reale Wirtschaftsleistung der Eurozone um 0,2 Prozent sinken.

Während Deutschland im Vergleich zu anderen Euroländern stärkere wirtschaftliche Einbüßen erleiden wird, dürfte die Wirtschaft von Volkswirtschaften mit einer geringeren Exportabhängigkeit, wie beispielsweise Spanien oder Italien, aufgrund des statistischen Überhangs aus diesem Jahr ein leicht positives Wirtschaftswachstum in 2023 verzeichnen.

USA: In besserer Verfassung als Europa, aber kurze Rezession wahrscheinlich

In den USA ist die wirtschaftliche Situation robuster als in der Eurozone. Das liegt vor allem daran, dass die Energiepreise in diesem Jahr weit weniger stark angestiegen sind und das Land über ausreichende eigene Öl- und Gasreserven verfügt. Eine Energierationierung, die in Europa nicht ausgeschlossen werden kann, ist für die USA somit kein Thema.

Dennoch deuten die Frühindikatoren auch für die Vereinigten Staaten auf eine bevorstehende Rezession hin, die aber kurz und relativ harmlos ausfallen dürfte. Dies signalisieren zumindest die Einkaufsmanagerindizes, die sich bislang besser gehalten haben als in anderen Industrieländern. Nur die inverse Zinsstrukturkurve, also der Renditeabstand zwischen zehn- und zweijährigen Staatsanleihen, ist bislang ein Indiz dafür, dass auch den USA 2023 eine tiefere Rezession bevorstehen könnte.

Die offensichtlichsten Schwächesignale gehen derzeit vom Häusermarkt aus. So haben die stark steigenden Hypothekenzinsen, die sich seit Jahresbeginn von gut drei auf rund sieben Prozent und damit mehr als verdoppelt haben, zu einer deutlichen Kaufzurückhaltung bei privaten Immobilien geführt.

Geringere Immobilienverkäufe belasten normalerweise auch den privaten Verbrauch, da beispielsweise weniger Geld für Möbel, Küchen und andere Einrichtungsgegenstände ausgegeben wird. Der private Verbrauch dürfte sich in den nächsten Monaten aber auch wegen der negativen Einkommensentwicklung abschwächen. Obwohl die Stundenlöhne kräftig angestiegen sind, konnten sie nicht mit der Inflation Schritt halten. Die negativen Realeinkommen konnten bislang dadurch ausgeglichen werden, dass viele Privathaushalte in der Pandemie hohe Ersparnisse gebildet und diese zuletzt sukzessive aufgelöst haben. Mittlerweile liegt die US-Sparquote aber wieder unter dem langjährigen Durchschnittswert, was viele US-Amerikaner/-innen dazu bewegt hat, vermehrt Kredite aufzunehmen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Noch ist die Schuldensituation unproblematisch, aber vor allem die teuren Kreditkartenkredite sind zuletzt sehr stark angestiegen. Da dieses Tempo kaum durchzuhalten sein dürfte, sollte die Dynamik des privaten Verbrauchs nachlassen und damit auch die US-Wirtschaft bremsen. Wie stark sich der Konsum verlangsamen wird, hängt vor allem von der weiteren Entwicklung am US-Arbeitsmarkt ab. Die Zinserhöhungen der US-Notenbank haben bislang wenig Wirkung gezeigt, die Arbeitslosenquote ist weiterhin äußerst gering. Von daher dürfte die Federal Reserve ihre Geldpolitik weiter straffen, sodass im weiteren Jahresverlauf die Arbeitslosenquote ansteigen dürfte. Dies sollte sowohl die Einkommenszuwächse als auch die Konsumlust bremsen.

Da die Lagerbestände vieler Firmen in den vergangenen Monaten deutlich angestiegen sind, dürfte die Industrieproduktion 2023 zurückgefahren werden. Da dies zu einer geringeren Kapazitätsauslastung führen wird, ist mit deutlich weniger Erweiterungsinvestitionen zu rechnen. Auch dies führt dazu, dass die US-Wirtschaft im Durchschnitt des nächsten Jahres kaum wachsen wird. Wir erwarten eine Wachstumsrate des realen Bruttoinlandsproduktes, die sich von rund zwei Prozent in diesem auf etwa 0,5 Prozent im nächsten Jahr abschwächt.

Schwellenländer: Wird die Verschuldung zum Problem?

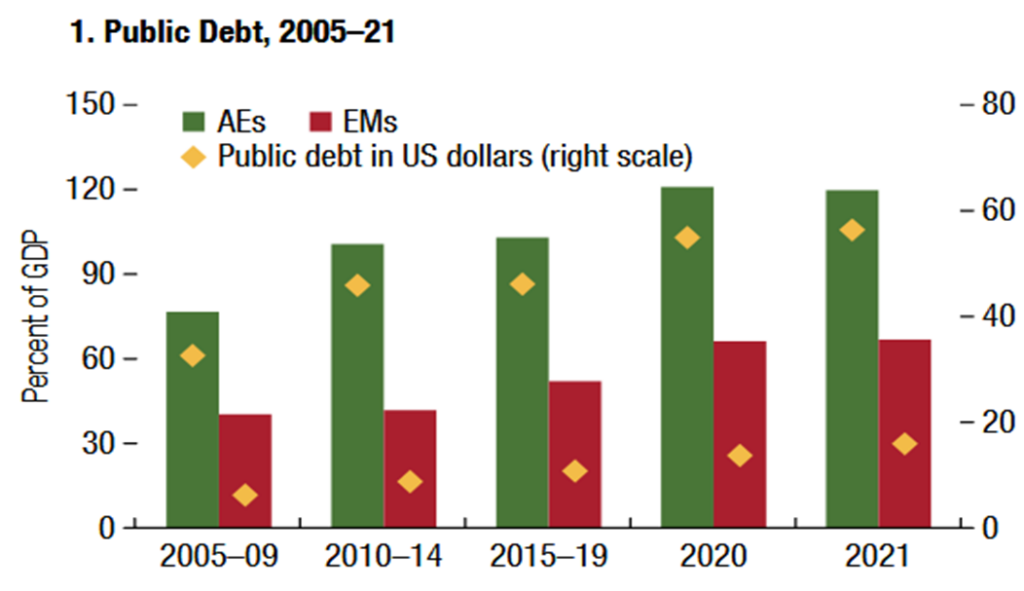

Der wirtschaftliche Ausblick für die Schwellenländer wird durch historisch hohe Schuldenstände sowie steigende Zinsen negativ tangiert. Nicht nur in den Industrieländern, sondern auch in Entwicklungsländern, ist im Zuge der Corona-Pandemie die öffentliche Verschuldung durch Fiskalpakete für Unternehmen und private Haushalte stark angestiegen.

Laut dem Internationalen Währungsfonds lag das durchschnittliche Verhältnis von öffentlichen Schulden zum BIP in Schwellenländern bei einem Rekordniveau von 67 Prozent in 2021 nach rund 52 Prozent vor der Pandemie.

Vor dem Hintergrund steigender Zinsen und der kräftigen Aufwertung des US-Dollar nehmen die Refinanzierungsrisiken in den Schwellenländern deutlich zu:

- Zum einen fällt das durchschnittliche Fälligkeitsprofil der öffentlichen Schulden in Schwellenländern im Vergleich zu fortgeschritten Volkswirtschaften kürzer aus und

- zum anderen ist der Anteil an öffentlichen Schulden, der in Fremdwährungen denominiert ist (vor allem in US-Dollar), in den letzten Jahren weiter angestiegen.

Daher hat der Internationale Währungsfonds im Oktober seine Wachstumsprognose für Schwellenländer für das Jahr 2023 auf 3,7 Prozent nach unten revidiert. Am oberen Ende der Wachstumsprognosen rangiert Indien mit einem erwarteten Wirtschaftswachstum von 6,1 Prozent. Am unteren Ende ordnet der Internationale Währungsfonds Russland mit einem prognostizierten BIP-Rückgang von 2,3 Prozent ein.

China: Corona-Nulltoleranzpolitik und Wachstumsziele

Während nahezu alle Notenbanken weltweit die historisch hohen Inflationsraten mit straffen Leitzinserhöhungen bekämpfen, blickt die chinesische Notenbank auf eine konträre Entwicklung der Konsumentenpreise in China. Mit einer vergleichsweisen niedrigen Inflationsrate von rund zwei Prozent in 2022 verfügt die People’s Bank of China auch weiterhin über geldpolitischen Spielraum, um den konjunkturellen Einbruch abzufedern und insbesondere den angeschlagenen Immobilienmarkt mit weiteren Leitzinssenkungen zu stützen.

Aber auch im Hinblick auf den Umgang mit dem Corona-Virus verhält es sich in China anders als im Großteil der restlichen Welt. Mit ihrer strikten Corona-Nulltoleranzpolitik sorgte die chinesische Regierung immer wieder für einen zeitweisen wirtschaftlichen Stillstand in den betroffenen Städten und Regionen, der sowohl die heimische als auch die Wirtschaft der Handelspartner empfindlich beeinträchtigte.

Zwar wurden jüngst erste Lockerungsschritte angekündigt, jedoch ist zum jetzigen Zeitpunkt nur schwer abzuschätzen, wie diese Schritte in der Praxis umgesetzt werden und ab wann ein Eingreifen in das öffentliche Leben und in die Wirtschaft seitens der chinesischen Regierung mit hinreichend hoher Sicherheit ausgeschlossen werden kann.

Das selbstgesteckte Wachstumsziel von 5,5 Prozent in 2022 wird China deutlich verfehlen und lediglich ein reales BIP-Wachstum von rund drei Prozent erreichen.

Mit Blick nach vorne verliert China als globaler Wachstumsmotor somit weiter an Bedeutung.

Zum einen bleibt die Corona-Nulltoleranzpolitik das große Damoklesschwert und zum anderen belastet die abkühlende Weltwirtschaft den Außenhandel im Reich der Mitte. Aber auch die Tatsache, dass der chinesische Staatspräsident Xi Jinping auf dem Parteitag der Kommunistischen Partei im Oktober seine Macht zementiert und nur loyale Gefolgsleute und keine Reformer oder ausgewiesene Wirtschaftskenner in den engsten Führungszirkel aufgenommen hat, ist keine gute Nachricht für die mittel- bis langfristigen Wachstumsperspektiven.

Für 2023 erwarten wir daher einen Anstieg des realen Bruttoinlandprodukts um knapp vier Prozent. Sollte sich die chinesische Parteiführung jedoch zügig von ihrer Corona-Nulltoleranzpolitik abkehren, ist mit einer spürbareren Wachstumsbeschleunigung zu rechnen.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.