Aufbruch in eine neue Ära des Geldes – Brauchen wir wirklich einen digitalen Euro?

27. Juni 2025Die Art und Weise, wie wir bezahlen, hat sich in den letzten Jahren rasant gewandelt. Immer mehr Menschen nutzen Karten, Apps oder Online-Banking, um ihre täglichen Einkäufe zu erledigen oder Rechnungen zu begleichen. Bargeld spielt zwar weiterhin eine wichtige Rolle, doch der Trend zu digitalen Zahlungsmitteln ist unaufhaltsam.

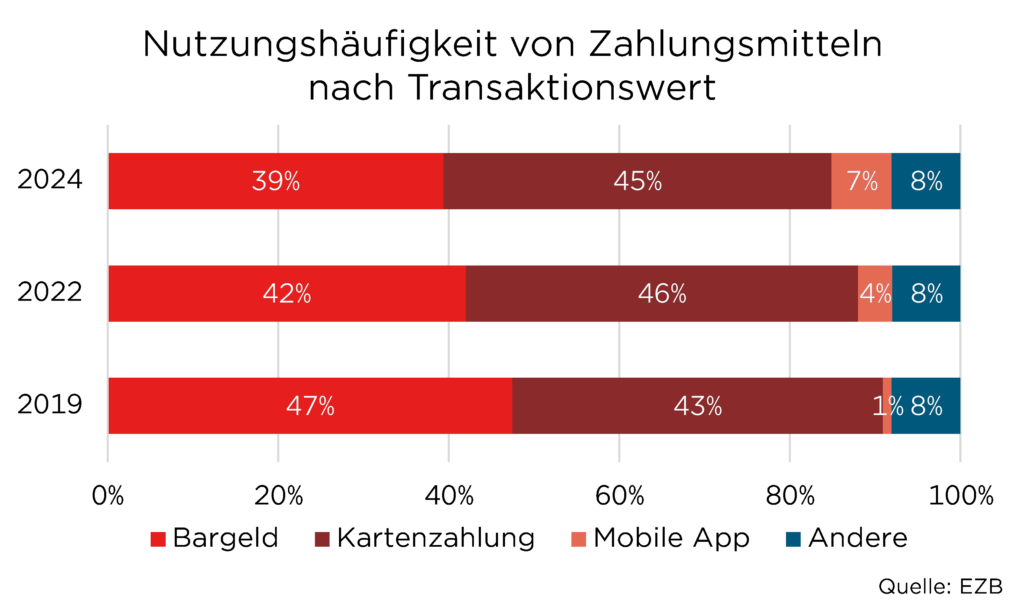

Im Jahr 2024 wurden im Euroraum – gemessen am Transaktionsvolumen – mehr Zahlungen mit Karte (45 %) als mit Bargeld (39 %) abgewickelt. In Schweden etwa, einem Vorreiterland des bargeldlosen Bezahlens, mahnt die Zentralbank inzwischen sogar dazu, Bargeld als Notreserve vorzuhalten – eine Reaktion auf neue Risiken, etwa durch Cyberangriffe oder geopolitische Krisen.

Der digitale Euro: Notwendiger Schritt oder technische Spielerei?

Viele Verbraucherinnen und Verbraucher sehen den Mehrwert einer digitalen Zentralbankwährung bislang eher skeptisch. Dennoch treibt die Europäische Zentralbank (EZB) das Projekt mit großer Entschlossenheit voran. Die Vorbereitungsphase ist bereits abgeschlossen, eine Einführung könnte frühestens ab 2027 erfolgen.

Was ist eigentlich Zentralbankgeld – und warum ist das wichtig?

Um den digitalen Euro richtig einordnen zu können, lohnt ein genauerer Blick auf unser heutiges Geldsystem.

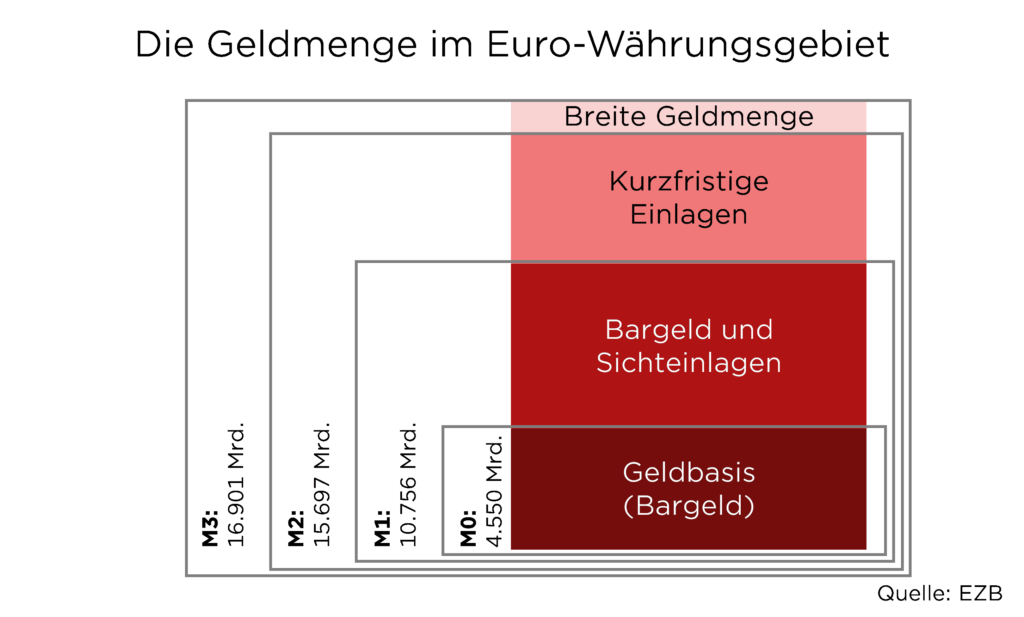

Zentralbankgeld ist das Fundament unseres Finanzsystems und unterscheidet sich deutlich von dem Geld, das wir auf unseren Girokonten bei Geschäftsbanken halten.

Es gibt zwei klassische Formen von Zentralbankgeld: Bargeld (also Banknoten und Münzen) und die Guthaben, die Banken bei der Zentralbank halten – sogenannte Zentralbankreserven. Bargeld kann jeder nutzen, Zentralbankreserven hingegen sind ausschließlich für Geschäftsbanken zugänglich und werden für den Zahlungsverkehr zwischen Banken und zur Steuerung der Geldpolitik verwendet.

Geschäftsbanken schaffen Geld

Das Geld auf unserem Girokonto ist dagegen sogenanntes Buch- oder Giralgeld. Es wird von Geschäftsbanken geschaffen, wenn sie Kredite vergeben. Giralgeld ist zwar in Euro denominiert, stellt aber eine Forderung gegenüber der jeweiligen Bank dar – es ist also kein direktes Geld der Zentralbank. Im Alltag funktioniert dieses System reibungslos, solange das Vertrauen in die Banken und die Stabilität des Systems gewährleistet ist.

Der Weckruf: Als Facebook das Geldsystem herausfordern wollte

Gerade diese Unterscheidung zwischen Zentralbankgeld und privatem Geld ist für die geldpolitische Souveränität entscheidend. Das wurde besonders deutlich, als Facebook (heute Meta) 2019 mit der Ankündigung einer eigenen digitalen Währung namens „Libra“ für Aufsehen sorgte. Ziel von Libra war es, eine weltweite digitale Währung zu etablieren, die von einem Konsortium internationaler Unternehmen getragen und durch einen Korb aus klassischen Währungen und Staatsanleihen gedeckt werden sollte.

Meta’s Vision einer globalen Digitalwährung

Milliarden von Facebook-Nutzern hätten auf einen Schlag Zugang zu einer alternativen, globalen Digitalwährung erhalten – unabhängig von nationalen Zentralbanken oder dem klassischen Bankensystem. Wäre Libra – später in „Diem“ umbenannt – erfolgreich gewesen, hätte ein privates Unternehmen mit enormer Marktmacht und globaler Reichweite plötzlich eine Schlüsselfunktion im weltweiten Zahlungsverkehr übernommen.

Die Kontrolle über Geldschöpfung, Geldpolitik und letztlich auch über die Stabilität des Finanzsystems wäre zumindest teilweise aus öffentlicher Hand in die Sphäre eines Tech-Konzerns gewandert.

Nicht zuletzt deshalb wurde das Libra-Projekt von Regulatoren in Europa und den USA massiv gebremst und letztlich eingestellt.

Die Idee von Stablecoins lebt weiter

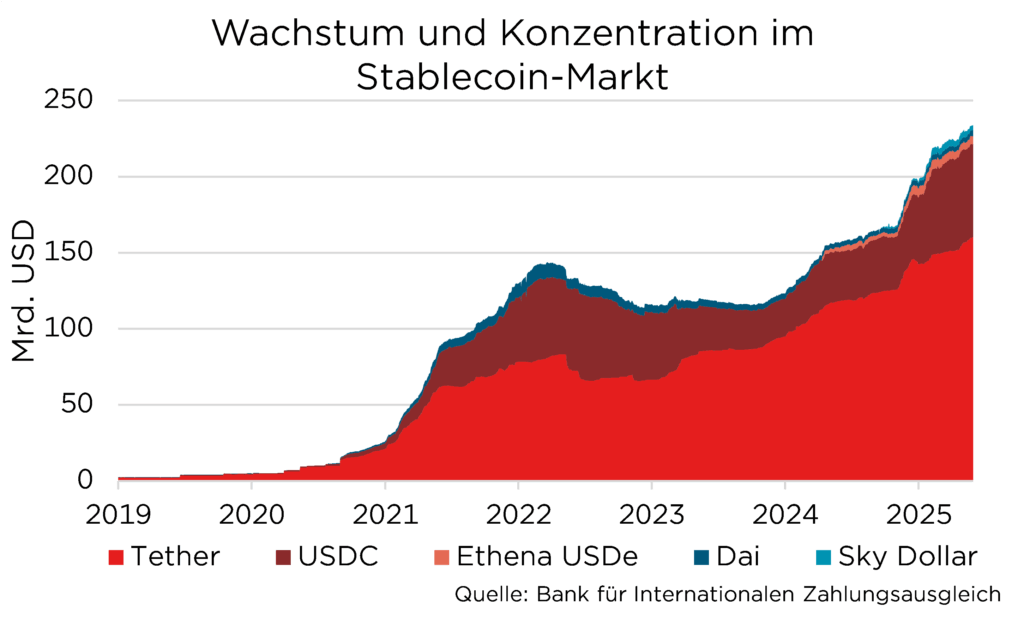

Das Libra-Projekt wurde zwar gestoppt, doch die Idee dahinter lebt in Form von sogenannten Stablecoins weiter und ist heute relevanter denn je. Stablecoins sind von privaten Unternehmen ausgegebene Digitalwährungen, die – wie Libra – einen stabilen Wert versprechen, indem sie an etablierte Währungen wie den US-Dollar gekoppelt sind.

Anders als beispielsweise Geldmarktfonds schütten sie keine laufenden Erträge an die Halter aus und gelten daher in vielen Jurisdiktionen nicht als Wertpapiere.

Das macht sie besonders attraktiv für die Emittenten, da sie nicht unter die strenge Wertpapieraufsicht fallen und regulatorische Hürden umgehen können. Als Sicherheit werden von den Emittenten zwar Reserven hinterlegt, bei vielen Stablecoins ist die genaue Zusammensetzung dieser Deckung jedoch sehr undurchsichtig. Daher ist auch völlig unklar, ob diese privaten Unternehmen im Krisenfall in der Lage wären, den Kurs ihres Stablecoins zu stabilisieren.

Verhältnisse wie im Wilden Westen?

Die Bank für Internationalen Zahlungsausgleich (BIZ), die Zentralbank der Zentralbanken, geht in ihrer jüngsten und bisher schärfsten Warnung sogar so weit, Stablecoins mit den unregulierten privaten Banknoten der „Free Banking“-Ära des 19. Jahrhunderts zu vergleichen, da sie das fundamentale Prinzip der Einheitlichkeit des Geldes untergraben. Wie real diese Gefahr der Instabilität ist, hat der Kollaps des Stablecoins Terra/LUNA im Jahr 2022 eindrücklich gezeigt. Gäbe es einen großen Abverkauf von Stablecoins, würde das auch zu einem Abverkauf der hinterlegten Sicherheiten, wie kurzlaufenden US-Anleihen führen. Dies könnte zu einem Zinsanstieg in den USA führen und die Refinanzierungsmöglichkeiten der US-Regierung infrage stellen. Die BIZ warnt davor, dass ein solches Ereignis angesichts des enormen Marktvolumens von Stablecoins sogar eine globale Finanzkrise auslösen könnte.

Das Risiko schlagartiger Abverkäufe

Dieses Risiko ist nicht mehr nur theoretischer Natur: Allein in den letzten Jahren ist der Markt für Stablecoins explosionsartig gewachsen und hat ein Volumen von über 260 Milliarden US-Dollar erreicht. Vor diesem Hintergrund artikulieren Zentralbanken zunehmend Bedenken hinsichtlich der potenziellen Gefahren von Stablecoins und plädieren für einen strengeren regulatorischen Rahmen. Eine Umsetzung solcher Maßnahmen könnte sich in den USA jedoch als schwierig erweisen, da die engen Verbindungen zwischen der US-Regierung und der Krypto-Branche eine schnelle und umfassende Regulierung erschweren.

Gefährden Stablecoins die geldpolitische Unabhängigkeit?

Für die EZB war das Libra-Projekt ein Weckruf: Die Einführung eines digitalen Euro ist nicht nur eine Frage des technischen Fortschritts oder der Nutzerfreundlichkeit, sondern auch eine Frage der geldpolitischen Unabhängigkeit und der Wahrung der europäischen Souveränität im Zahlungsverkehr. Der digitale Euro soll sicherstellen, dass das Fundament unseres Geldsystems – das Zentralbankgeld – auch in einer digitalen Zukunft unter öffentlicher Kontrolle bleibt.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Anleger verlieren dadurch oftmals den Gesamtüberblick über die Struktur ihres in Wertpapieren angelegten Vermögens. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

Die Antwort: Was der digitale Euro leisten soll

Mit der Einführung eines digitalen Euro würde erstmals eine neue Form von Zentralbankgeld geschaffen, die direkt für Privatpersonen und Unternehmen zugänglich wäre. Im Kern handelt es sich um eine digitale Form des Bargelds – direkt von der EZB ausgegeben und per App nutzbar.

Ziel ist es, eine zusätzliche, sichere und kostenfreie Bezahlmöglichkeit zu schaffen, die das bestehende Bargeld ergänzt, aber nicht ersetzt.

Die EZB legt dabei besonderen Wert auf den Schutz der Privatsphäre und die Möglichkeit, auch offline bezahlen zu können.

Weltweite Bestrebungen nach digitale Zentralbankwährungen

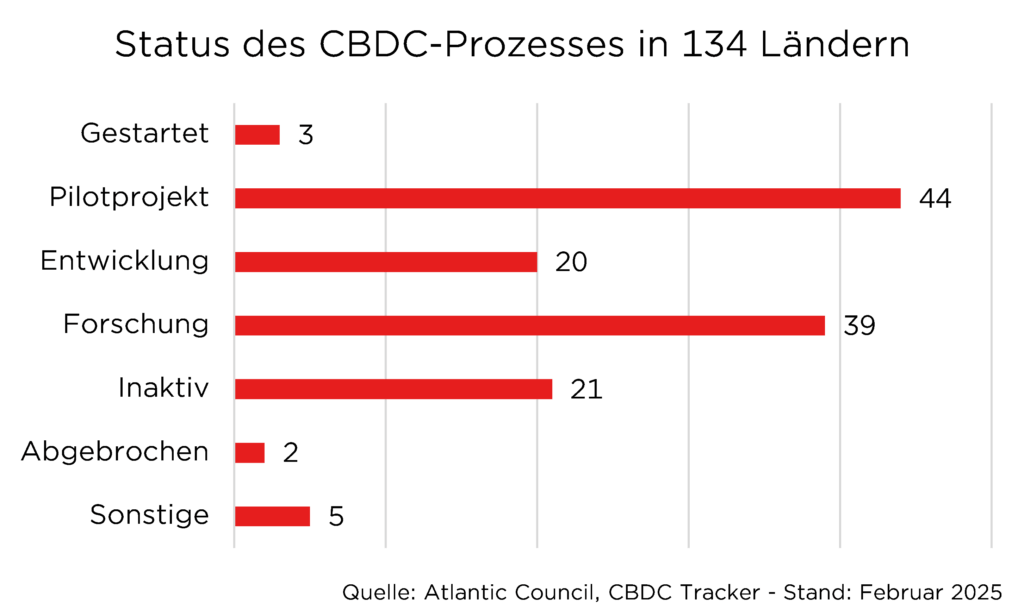

Die Diskussion um digitale Zentralbankwährungen, sogenannte Central Bank Digital Currencies (CBDC), ist längst kein europäisches Phänomen mehr. Weltweit arbeiten über 130 Länder – die zusammen rund 98 Prozent des globalen Bruttoinlandsprodukts repräsentieren – an der Entwicklung solcher Währungen. China testet mit dem e-CNY bereits großflächig einen digitalen Yuan, während in Nigeria der eNaira eingeführt wurde – mit bislang allerdings geringer Akzeptanz in der Bevölkerung.

Geldpolitik im Wandel: Neue Instrumente, neue Risiken

Mit der Einführung des digitalen Euro würde die EZB ein neues Kapitel der Geldpolitik eröffnen. Damit ergeben sich neue Möglichkeiten, die Geldmenge gezielt zu steuern und auf wirtschaftliche Entwicklungen zu reagieren.

Eine zentrale Frage ist, ob der digitale Euro verzinst werden soll.

Die EZB prüft derzeit verschiedene Modelle, zum Beispiel eine gestaffelte Verzinsung. Damit ließe sich verhindern, dass der digitale Euro in großem Umfang als Wertaufbewahrungsmittel genutzt wird und so die klassischen Bankeinlagen verdrängt. Denn eine zu starke Verlagerung von Einlagen auf digitale Zentralbankkonten könnte die Refinanzierungsmöglichkeiten der Banken beeinträchtigen und im Extremfall – etwa in einer Finanzkrise – die Stabilität des Bankensystems gefährden. Aus diesem Grund werden auch Obergrenzen für die Höhe digitaler Guthaben diskutiert.

Disintermediation für gestärkte Finanzmärkte

Ein besonders wichtiger Aspekt ist die sogenannte Disintermediation, also die Verlagerung von Einlagen aus dem Bankensystem hin zur Zentralbank. Geschieht dieser Prozess langsam und kontrolliert, kann die Finanzstabilität sogar gestärkt werden: Die Banken müssen sich auf ein nachhaltigeres Geschäftsmodell einstellen, ihre Verschuldung nimmt ab und die Liquidität im Finanzsystem steigt. Die Risiken, die von einem zu großen und zu stark fremdfinanzierten Bankensektor ausgehen, werden reduziert.

Bank-Runs als Worst Case Szenario

Kommt es jedoch zu einer schnellen und massiven Disintermediation – etwa ausgelöst durch eine Vertrauenskrise in den Bankensektor, könnten viele Menschen und Unternehmen ihr Geld schlagartig von den Banken abziehen und in den digitalen Euro umschichten. In einem solchen Szenario drohen klassische Bank-Runs, bei denen Banken gezwungen wären, Aktiva in großem Umfang und zu ungünstigen Preisen zu verkaufen, um ihre Liquidität zu sichern. Das könnte die Stabilität des gesamten Finanzsystems gefährden.

Die Einführung des digitalen Euro muss mit klaren Regeln, Obergrenzen und einer klugen geldpolitischen Steuerung begleitet werden.

Was bedeutet das für Banken, Unternehmen und Verbraucher?

Für die Bankenlandschaft bedeutet der digitale Euro einen tiefgreifenden Wandel, der vor allem ihre Rolle als Finanzintermediär herausfordert. Die größte Gefahr besteht darin, dass Kundeneinlagen in digitale Zentralbankguthaben umgeschichtet werden und so die Refinanzierungsbasis der Banken schwächen. Gleichzeitig könnten neue Wettbewerber im Zahlungsverkehr entstehen – etwa Technologiekonzerne, die innovative Lösungen auf Basis des digitalen Euro anbieten.

Zukunftschancen trotz Herausforderungen

Demgegenüber stehen jedoch auch Chancen: Ein von der EZB programmierbar gestalteter digitaler Euro könnte beispielsweise den kommerziellen Interbankenhandel effizienter machen. Unternehmen und Verbraucher können auf mehr Sicherheit, potenziell geringere Kosten und eine größere Auswahl an digitalen Bezahlmöglichkeiten hoffen. Insgesamt überwiegen für Unternehmen und Verbraucher die Vorteile.

Ob der digitale Euro tatsächlich zum Erfolg wird, hängt entscheidend davon ab, wie die EZB die Balance zwischen Innovation, Datenschutz, Stabilität und Wettbewerbsfähigkeit gestaltet.

Die Erfahrungen aus anderen Ländern zeigen: Eine digitale Zentralbankwährung wird nur dann akzeptiert, wenn sie einen echten Mehrwert bietet – sei es durch Sicherheit, Komfort oder neue Nutzungsmöglichkeiten.

Foto von Pixabay von geralt

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.