Anlagestrategie: Lohnt sich eine Länderstreuung noch?

27. Oktober 2023„Nicht alle Eier in einen Korb legen“ – diese und ähnliche Börsenweisheiten kennen Sie sicherlich. Auch wir werden nicht müde zu predigen, wie wichtig der Diversifikationsgedanke für den langfristigen Vermögensaufbau ist.

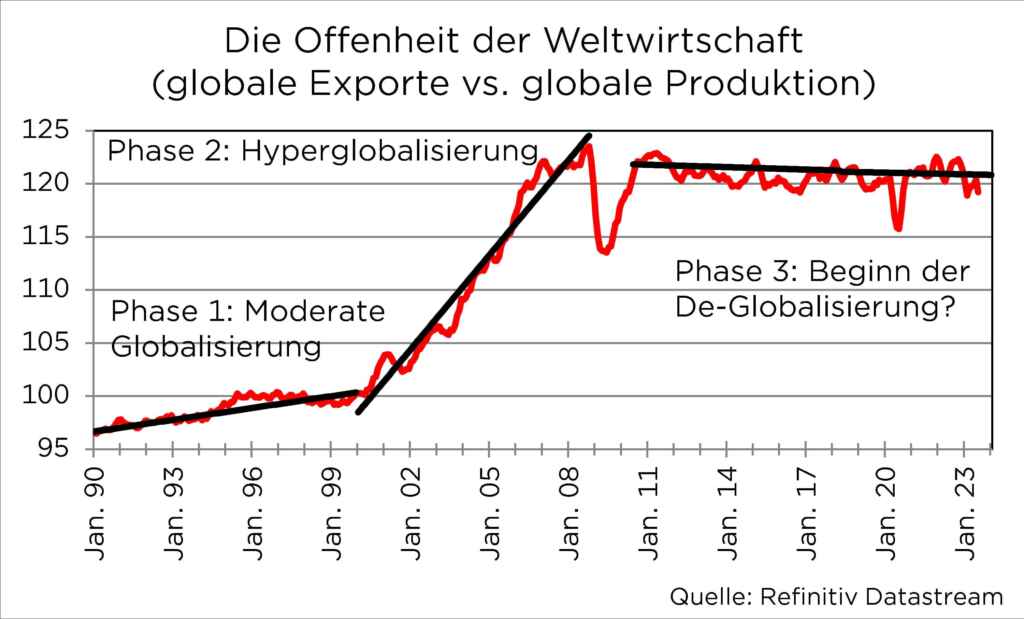

Natürlich lässt sich das Vermögen über unterschiedliche Anlageklassen verteilen, aber auch eine Diversifikation über verschiedene Länder ist denkbar. Nun ist es aber so, dass wir seit Ende des letzten Jahrhunderts einen kräftigen Globalisierungsschub beobachtet haben und es damit nicht mehr eindeutig ist, ob sich eine Länderstreuung auf Portfolioebene überhaupt noch lohnt.

Die Globalisierung ist nicht nur am Verhältnis der globalen Exporte zur globalen Produktion abzulesen, sondern zeigt sich auch in den Jahresberichten deutscher Unternehmen.

So sind die Umsatzerlöse im Ausland in den letzten Jahren deutlich angestiegen. 2022 erzielte beispielsweise SAP nur noch 15 Prozent seiner Umsätze in Deutschland. Der Großteil des Umsatzes (43 Prozent) wurde in Nordamerika erzielt. Ein ähnliches Bild zeigt sich bei BASF: Nur 10 Prozent der Umsätze entfielen auf Deutschland, wohingegen Nordamerika und Asien/Pazifik jeweils rund ein Viertel aller Umsätze ausmachen. Daraus folgt, dass die Gewinne deutscher Unternehmen nicht ausschließlich durch die wirtschaftliche Entwicklung des Heimatlandes beeinflusst werden, sondern gleichermaßen von globalen Entwicklungen tangiert werden. Wie eng die Wirtschaft miteinander verflochten ist, wurde insbesondere während der Corona-Pandemie deutlich, als zahlreiche globale Lieferketten zusammenbrachen und die heimische Produktion ins Stocken geriet.

Wie globalisiert ist der Aktienmarkt?

Sofern Unternehmensgewinne und damit die Aktienkurse nicht nur eine Funktion der heimischen Wirtschaft, sondern auch der globalen Wirtschaft sind, müsste der Gleichlauf der Renditen an den Aktienmärkten zugenommen haben. Welche Implikationen ergeben sich daraus für die Portfoliokonstruktion? Wenn die Renditen von Länderindizes untereinander perfekt positiv korreliert sind, dann ergibt eine Länderstreuung nur wenig Sinn. Wenn unter Länderindizes hingegen nur eine schwach positive oder gar negative Korrelation vorliegt, sind Diversifikationseffekte vorhanden, die auf Portfolioebene eine Verbesserung des Rendite- und Risikoprofils ermöglichen.

Wie sieht die Realität aus? In der Tat hat die Globalisierung auf den Aktienmärkten Einzug gehalten. Die nebenstehende Abbildung zeigt jeweils den rollierenden Korrelationskoeffizienten zwischen dem deutschen Leitindex und dem CAC 40, S&P 500, MSCI Emerging Markets und MSCI World Index.

Dabei fallen zwei Beobachtungen auf: Erstens hat der Renditen-Gleichlauf der Aktienindizes seit Ende der 1990er Jahre deutlich zugenommen. Zweitens spielt die geografische Nähe zu Deutschland eine Rolle. Während die Korrelation zu den Renditen des französischen CAC 40 Index besonders hoch ausfällt, fällt sie zu Schwellenländern systematisch geringer aus.

Was bedeutet das für die Anlagestrategie?

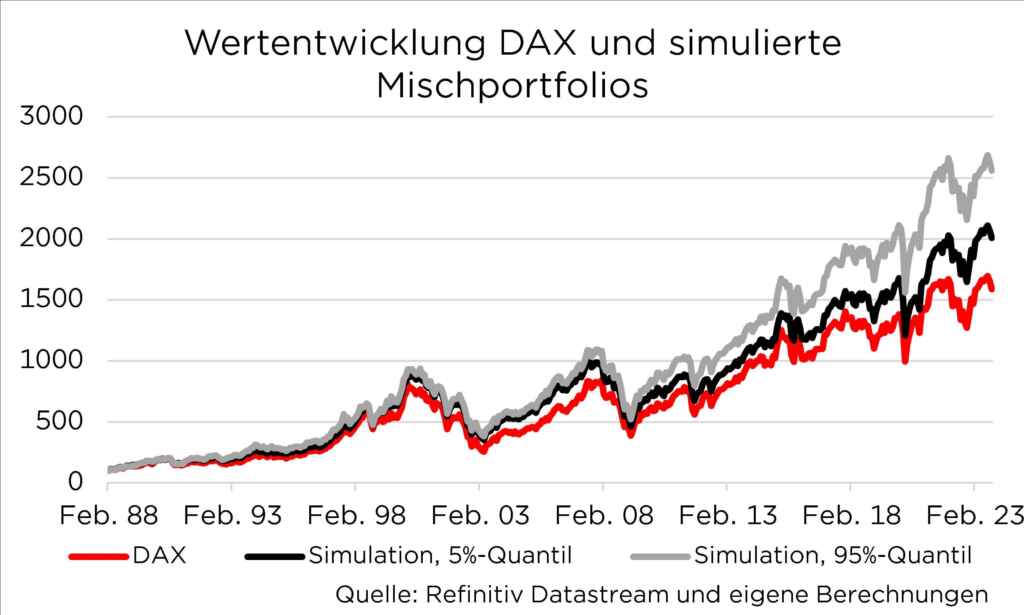

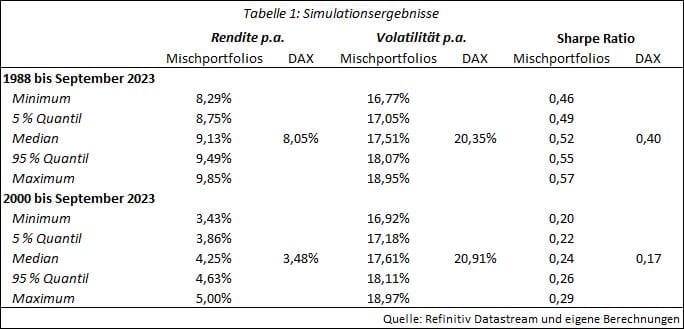

Auch wenn die Korrelationskoeffizienten nach wie vor nicht auf einen perfekten Gleichlauf der Renditen hindeuten, suggerieren die hohen Raten aber, dass der Diversifikationsgewinn in den letzten Jahren durch eine Länderstreuung abgenommen hat. Existiert womöglich gar kein Mehrwert durch eine Länderstreuung? Um diese Frage zu beantworten, haben wir die Sicht eines deutschen Aktienanlegers eingenommen und im Rahmen einer Simulation untersucht, ob ein reines DAX-Portfolio bessere Rendite- und Risikoeigenschaften erzielt als ein Mischportfolio. Dazu haben wir die Wertentwicklung von 10.000 zufälligen Portfolios über den Zeitraum von 1988 bis einschließlich September 2023 simuliert, wobei sich jedes Mischportfolio jeweils zur Hälfte aus dem DAX und zur anderen Hälfte aus weiteren Länderindizes zusammensetzt. Zur Auswahl standen der CAC 40, FTSE 100, S&P 500 sowie MSCI Emerging Markets Index.

Die Simulationsergebnisse sind eindeutig. Jedes simulierte Mischportfolio wies eine höhere annualisierte Rendite auf als ein reines DAX-Portfolio. Der Median liegt bei 9,1 Prozent, während die Jahresrendite des DAX rund 100 Basispunkte geringer ausfällt. Damit aber nicht genug: Auch im Hinblick auf die Volatilität und Sharpe Ratio erzielten die 10.000 simulierten Mischportfolios durchweg bessere Ergebnisse (vgl. Tabelle 1).

Sind die Ergebnisse überhaupt aussagekräftig?

Schließlich hat der Gleichlauf der Renditen erst zur Jahrtausendwende zugenommen und damit vermeintliche Diversifikationsgewinne durch eine Länderstreuung reduziert. Aus diesem Grund haben wir zusätzlich die Rendite- und Risikokennzahlen für den Zeitraum von 2000 bis September 2023 ausgewertet. Hier ergibt sich ein ähnliches Bild. Erneut erzielten die diversifizierten Mischportfolios bessere Rendite- und Risikokennzahlen, wenngleich der Abstand zum reinen DAX-Portfolio etwas gesunken ist. Unabhängig vom Betrachtungszeitraum zeigt sich ein interessantes Muster: So ist die Sharpe Ratio fast linear mit dem Portfoliogewicht des S&P 500 Index angestiegen. Das unterstreicht unsere Auffassung, dass US-amerikanische Aktien im Portfolio ein hinreichend hohes Gewicht bekommen sollten.

Wie lautet unser Fazit?

Trotz der Globalisierung ergibt eine Länderstreuung im eigenen Portfolio nach wie vor Sinn. Dabei hat unsere Simulation gezeigt, dass DAX-Anleger durch die Beimischung von anderen Länderindizes auf Portfolioebene signifikant bessere Rendite- und Risikokennzahlen erzielen. Es wurde aber auch deutlich, dass eine höhere Gewichtung von US-amerikanischen Aktien historisch betrachtet einen spürbaren Mehrwert geliefert hat. Aber auch mit Blick nach vorne fühlen wir uns mit einer breiten Länderstreuung wohler. Denn die jüngsten De-Globalisierungstendenzen, der zunehmende Protektionismus sowie aufkeimende Handelskriege stellen einen hohen Rendite-Gleichlauf zukünftig in Frage, sodass durch eine geschickte Länderstreuung womöglich wieder höhere Diversifikationsgewinne erzielt werden können.

Foto: unsplash by Dennis Kummer

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.