Anlagestrategie: Auf die Portfoliogröße kommt es an

18. August 2023Wer seine Anlagestrategie optimieren will, dem stehen zahlreiche Stellschrauben zur Verfügung. Die geografische oder sektorale Ausrichtung kann den wirtschaftlichen Rahmenbedingungen angepasst werden und auch der Investmentstil kann modifiziert werden. Darüber hinaus spielt die Portfoliokonstruktion eine wichtige Rolle.

Neben der Frage, ob die Portfoliogewichte im Hinblick auf Rendite- oder Risikoeigenschaften optimiert werden sollen, ist gleichzeitig die Frage der „richtigen“ Portfoliogröße von Bedeutung.

Ist die Titelanzahl für eine erfolgreiche Anlagestrategie aber überhaupt entscheidend?

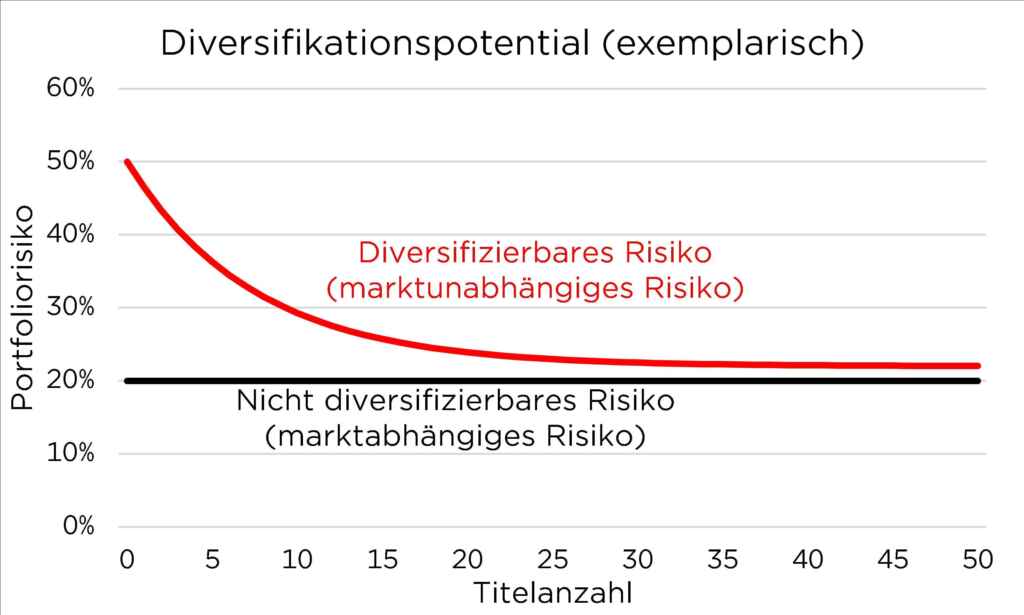

Unter rein theoretischen Gesichtspunkten lässt sich das Portfoliorisiko mit einer steigenden Anzahl an (nicht vollständig korrelierten) Titeln senken. Der Grundgedanke ist trivial: Sofern die Wertentwicklung der Vermögensgegenstände keinen perfekten Gleichlauf aufweist, lassen sich die Diversifikationseffekte nutzen, um das marktunabhängige Risiko zu reduzieren (vgl. Abbildung). Dabei nimmt allerdings der zusätzliche Diversifikationseffekt durch die Aufnahme weiterer Titel ab. Im Grenzfall setzt sich das Portfolio aus allen Titel des Marktes (z.B. einer Benchmark) zusammen, sodass das marktunabhängige Risiko vollständig eliminiert wird.

Was bleibt, ist allerdings das marktabhängige Risiko, welches sich nicht weiter „wegdiversifizieren“ lässt. Die Börsenweisheit „nicht alle Eier in einen Korb legen“ fasst den Diversifikationseffekt sehr schön zusammen.

Allerdings ist das Portfoliorisiko nicht die einzige Entscheidungsvariable bei der Ausrichtung des eigenen Portfolios. Was ist nämlich, wenn zwar das Risiko zurückgeht, dafür aber die Rendite überproportional fällt? Außerdem verfügt jeder über eine persönliche Risikotoleranz: Während eine Anlegerin mit einer Volatilität in Höhe von 20 Prozent sehr gut umgehen kann, verträgt ein anderer Anleger nur zehn Prozent.

Es lässt sich also nicht verallgemeinern, dass die „optimale“ Titelanzahl relativ hoch ausfallen muss, um das Portfoliorisiko so stark wie möglich zu senken.

Da wir die Nutzenfunktion nicht aller Anleger/-innen kennen, wählen wir als Entscheidungskriterium für die Wahl einer sinnvollen Anzahl an Portfoliotiteln sogenannte risikoadjustierte Renditekennzahlen. Diese geben die Rendite pro Risikoeinheit wieder und bringen den Vorteil mit, dass Anlagestrategien mit unterschiedlichen Risiken vergleichbar werden.

Was implizieren unsere Simulationsergebnisse?

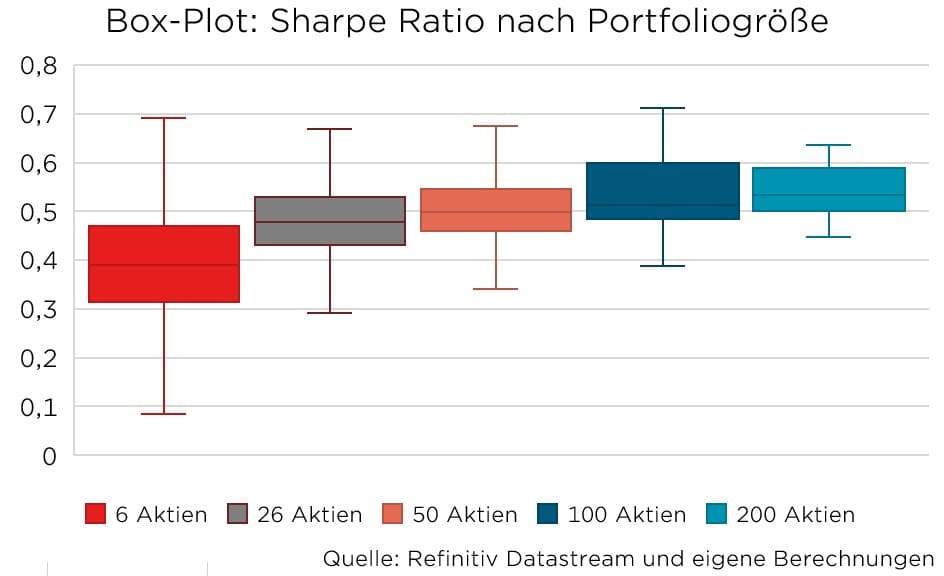

Sollten sich Portfolios also aus relativ wenigen oder vielen Titeln zusammensetzen, um risikoadjustierte Renditekennzahlen zu optimieren? Immer dann, wenn derartige Fragestellungen im Finanzmarktkontext beantwortet werden sollen, gehört es zur Standardvorgehensweise, Simulationen durchzuführen. Mit ihrer Hilfe lassen sich unter streng definierten Rahmenbedingungen Anlagehypothesen überprüfen. Für unsere Fragestellung haben wir die Wertenwicklung von jeweils 1.000 zufälligen gleichgewichteten Portfolios bestehend aus sechs, 26, 50, 100 und 200 Aktien simuliert. Dabei bestehen die Portfolios jeweils zur Hälfte aus Aktien aus dem S&P 500 und zur anderen Hälfte aus Aktien aus dem STOXX Europe 600.

Starten wir mit der wohl bekanntesten risikoadjustierten Renditekennzahl: dem Sharpe Ratio (= (Portfoliorendite – Rendite einer sicheren Anlage) / Portfoliovolatilität). Der obige Box-Plot zeigt die Verteilung der Sharpe Ratios, die sich aus den simulierten Wertentwicklungen der jeweils 1.000 Portfolios ergeben. Zwei Beobachtungen fallen direkt ins Auge: Erstens steigt der Median mit der Größe des Portfolios kontinuierlich an. Liegt der Median der Sharpe Ratio für das Portfolio bestehend aus sechs Aktien unter 0,4, beträgt er für das Portfolio mit 200 Aktien 0,53. Das ist zwar kein Quantensprung, jedoch eine deutliche Verbesserung. Ist die Verbesserung nur auf eine Reduktion des Portfoliorisikos zurückzuführen? Das ist nicht der Fall, denn der Median der annualisierten Rendite des Portfolios mit sechs Aktien fällt rund 100 Basispunkte geringer aus. Gleichzeitig liegt der Median der Portfoliovolatilität des kleinen Portfolios rund 330 Basispunkte über dem des Portfolios mit 200 Aktien.

Wir treffen uns einmal im Monat morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 31. August 2023, 09:00 Uhr

Die zweite zentrale Beobachtung lässt sich anhand der Spannweite der simulierten Sharpe Ratios feststellen. So springt die große Spannbreite der risikoadjustierten Renditekennzahl für das Portfolio mit sechs Aktien direkt ins Auge. In diesem Fall bedeutet es, dass mit „Glück“ ein relativ hohe Sharpe Ratio von knapp 0,7 erreicht wurde, bei „Pech“ die risikoadjustierte Renditekennzahl aber unter 0,1 fiel. Für unsere simulierten Portfolios mit mehr Titeln nimmt die Spannweite hingegen erheblich ab. Ein Portfolio bestehend aus 100 Aktien erzielte im „Glücksfall“ ebenfalls eine Sharpe Ratio von 0,7, kam im schlimmsten Fall aber immer noch auf eine Sharpe Ratio von knapp 0,4. Daraus folgt, dass die Gefahr, ein schlechtes Rendite- und Risikoprofil zu erzielen, in unserer Simulation mit zunehmender Anzahl an Titeln deutlich sinkt.

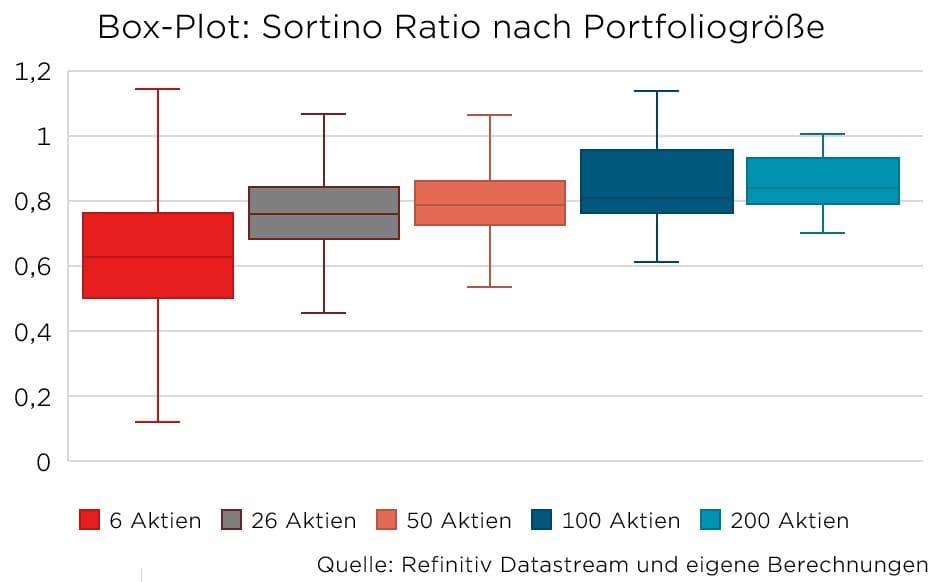

Bei der Volatilität – gemessen als Standardabweichung der Renditen – handelt es sich um eine symmetrische Risikokennzahl. Das bedeutet, dass die Schwankungen von sowohl positiven als auch negativen Renditen als gleich „schlimm“ empfunden werden. Häufig sind es aber nur die Schwankungen der negativen Renditen, die Sorgen bereiten. In diesem Fall wird die Standardabweichung durch die sogenannte Downside-Volatilität ausgetauscht und anstatt der Sharpe Ratio die Sortino Ratio (= (Portfoliorendite – Rendite einer sicheren Anlage) / Downside-Volatilität des Portfolios) betrachtet. Wie schneiden in dieser Betrachtung die unterschiedlichen Portfolios ab? Die Grundaussagen im Hinblick auf die Sharpe Ratio werden bestätigt. Auch hier steigt mit zunehmender Portfoliogröße die risikoadjustierte Renditekennzahl. Ausschlaggebend ist erneut – dank der zusätzlichen Diversifikationseffekte – das sinkende Portfoliorisiko bei einer gleichzeitig höheren Rendite. Ferner nimmt die Spannweite der Sortino Ratio mit zunehmender Portfoliogröße ab und deutet darauf hin, dass die Wahrscheinlichkeit für Portfolios mit einem schlechteren Rendite- und Risikoprofil abnimmt.

Wie lautet unser Fazit?

Unsere Simulationsergebnisse sprechen eine eindeutige Sprache: Mit einem zu kleinen Portfolio ist es nahezu unmöglich, attraktivere risikoadjustierte Renditekennzahlen zu erreichen. In der Praxis gibt es zwar einige wenige erfolgreiche „High Conviction“ Portfoliomanager, die über ein tiefes Branchen- sowie Unternehmenswissen verfügen und mit einem konzentrierten Portfolio beachtliche Ergebnisse erreichen. Allerdings wird diese Zahl immer kleiner, je größer der Betrachtungszeitraum ist.

Ferner unterstreicht unsere Simulation, dass es rein statistisch betrachtet erheblich schwieriger ist, mit einem kleinen Portfolio ein besseres Rendite- und Risikoprofil zu erzielen.

Wer also glaubt, mit einem Portfolio bestehend aus nur wenigen Aktien einen erfolgreichen und langfristigen Vermögensaufbau betreiben zu können, macht sich selbst etwas vor. Wer hingegen spekulieren will und „Spielgeld“ übrig hat, der kann selbstverständlich extremes Stock-Picking betreiben und den Fokus auf einige sehr wenige Aktien setzen. Das damit einhergehende höhere Risiko aufgrund mangelnder Diversifikationseffekte darf in diesem Fall aber nicht verwundern.

Titelbild von Tim Trad (@Unsplash)

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.