Deutschland: Schon wieder der kranke Mann Europas

11. August 2023Wer regelmäßig die Wirtschaftsnachrichten verfolgt, kommt nicht an der Erkenntnis vorbei, dass es in Deutschland derzeit nicht rund läuft. Aber auch ohne die regelmäßige Zeitungslektüre und ohne die genaue Analyse von Wirtschaftsdaten entgeht einem aufmerksamen Beobachter nicht, dass das Land seit einigen Jahren tendenziell zu stagnieren scheint – vor allem im Vergleich zu vielen anderen westlichen Volkswirtschaften.

Wie ernst ist die Lage?

Von der Politik wird die wirtschaftliche Schwäche nicht negiert, aber möglicherweise falsch eingeordnet. Denn es herrscht überwiegend der Eindruck vor, dass es sich um eine konjunkturelle Schwächephase handelt, die ggf. auch mit konjunkturellen Mitteln zu lösen sei.

Wenn man jedoch einen genaueren Blick auf die Daten wirft, erscheint es zweifelhaft, ob tatsächlich die Konjunktur das Problem ist.

Bei konjunkturellen Phänomenen geht es um die Auslastung des Produktionspotentials. Die Auslastung steigt in Boomphasen und sinkt in Rezessionen. Dieser Effekt ist im Wirtschaftsleben ähnlich beständig wie Ebbe und Flut und daher zunächst einmal wenig spannend. Deutschland weist derzeit einen geringen Auslastungsgrad des Produktionspotenzials auf, und dementsprechend befindet sich Deutschland ohne Zweifel in einer ungünstigen konjunkturellen Situation.

Wir treffen uns einmal im Monat morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 31. August 2023, 09:00 Uhr

Wo liegt das Problem?

Das eigentliche Problem besteht aber darin, dass Deutschland nicht nur unter wenig ausgelasteten Kapazitäten leidet, sondern das Produktionspotenzial so gut wie nicht mehr zu wachsen scheint. Erst dadurch gewinnt die derzeitige Lage an Dramatik. Konjunkturelle Schwächephasen kommen und gehen, aber ein ausbleibendes Trendwachstum in Form eines stagnierenden Produktionspotenzials ist für eine Volkswirtschaft eine mittlere Katastrophe.

Denn hier offenbaren sich strukturelle Probleme, die nur schwer in den Griff zu bekommen sind.

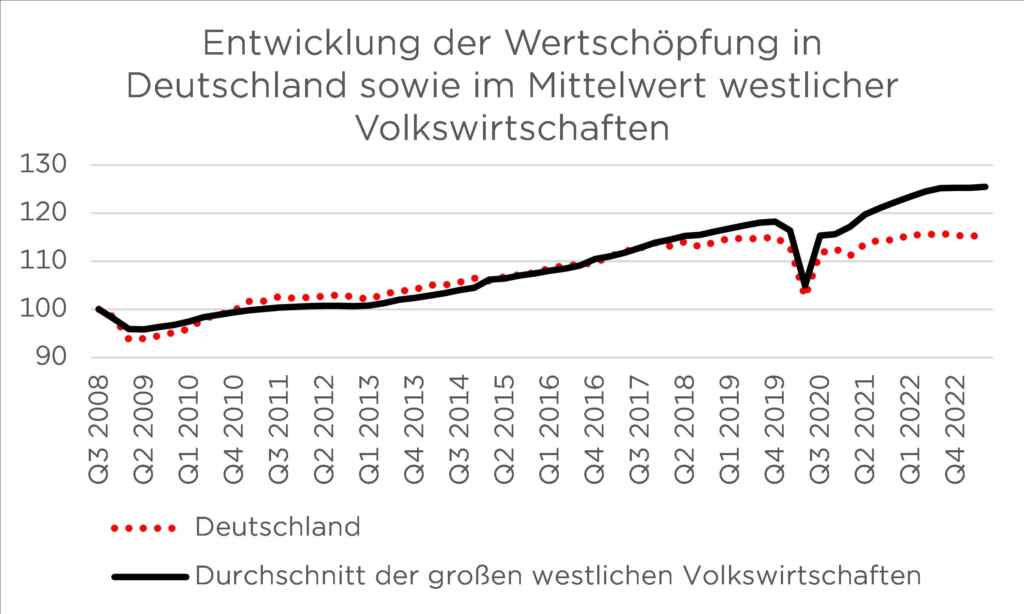

Vergleicht man die Entwicklung der deutschen Wertschöpfung mit dem Trend anderer westlicher Volkswirtschaften, so fällt auf, dass etwa ab dem Jahr 2017 etwas schiefgelaufen zu sein scheint. Während in den Jahren zuvor Deutschland im Trend eine sehr parallele Wertschöpfung zu anderen westlichen Volkswirtschaften (siehe Länderliste in der zweiten Abbildung) aufwies, hat sich das deutsche BIP in den Jahren danach stetig und systematisch vom Trend fast aller anderen großen westlichen Volkswirtschaften entkoppelt.

Die resultierenden Effekte sind von gewaltigem Ausmaß

Wenn Deutschland sich nicht vom Wachstumstrend anderer Länder entkoppelt hätte, läge das Deutsche BIP im Jahr 2023 ca. 290 Mrd. Euro über dem tatsächlichen Wert!

Das sind 290 Mrd. Euro, die alleine in diesem Jahr nicht an Gehältern und Gewinnen ausgeschüttet werden können!

Zwischen 2017 und Ende 2023 wird sich eine Spanne von knapp 1000 Mrd. Euro an verpasster Wertschöpfung aufgetan haben, die gegenüber dem Trend anderer Länder fehlt!

Was bedeutet eine strukturelle Schwäche?

Um das nochmal zu wiederholen: Deutschland hat aufgrund seiner strukturellen Schwäche in der Summe in den letzten Jahren knapp 1000 Mrd. Euro weniger an Gewinnen und Gehältern erzielt als bei einer „normalen“ Entwicklung möglich gewesen wäre, denn Gewinne und Gehälter entsprechen auf der Entstehungsseite der volkswirtschaftlichen Gesamtrechnung im Wesentlichen der Wertschöpfung, wenn man von Abschreibungsdetails abstrahiert.

Das ist wirklich kein Pappenstiel.

Und nun wird auch klar, warum man nach einem Urlaub im Ausland zu Hause ankommt und einen immer wieder das Gefühl beschleicht, dass Deutschland einen im Vergleich zu anderen Ländern wenig dynamischen Eindruck hinterlässt.

Wie sieht es bei anderen Ländern aus?

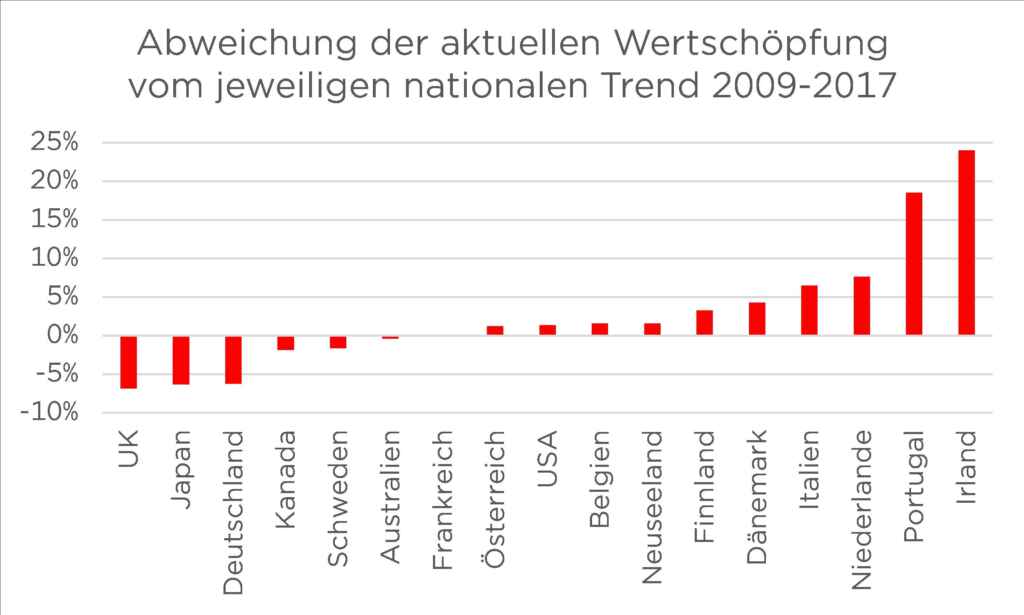

Das zeigt sich auch in einer zweiten Auswertung, die die Thematik aus einer anderen Perspektive beleuchtet. Dazu haben wir für jede größere westliche Volkswirtschaft für die Jahre 2009 bis 2017 den länderspezifischen Trend in der Wertschöpfung bestimmt und berechnet, wo die Wertschöpfung stehen müsste, wenn sich dieser Trend unverändert fortgesetzt hätte.

Hier zeigt sich, dass eine große Anzahl an Ländern auch im Jahr 2023 fast exakt auf ihrem „alten“ Trend liegen. Dazu gehören Kanada, Schweden, Australien, Frankreich, Österreich, die USA, Belgien oder auch Neuseeland. Dann gibt es ein paar Länder, die positiv überraschen, unter anderem Irland, Portugal, die Niederlande und auch Italien.

Und es gibt ein paar Länder, die überraschen negativ.

Das sind Großbritannien (gebeutelt durch den Brexit), Japan (gebremst u.a. durch eine schlechte Demographie) und eben Deutschland. Nun gibt es Stimmen, die versuchen, dieses desillusionierende Bild durch verschiedene Argumentationsstränge zu relativieren.

Lässt sich diese Schwäche relativieren?

So wird behauptet, dass die Wohlfahrt einer Volkswirtschaft nicht durch die Entwicklung der Wertschöpfung abgebildet werden kann und alternative Indikatoren genutzt werden sollten.

Liegt es wirklich an der Wertschöpfung?

Und natürlich hängt das Glück von Menschen in einem Land nicht nur an der Wertschöpfung – nur zeigt die Erfahrung, dass Wohlfahrt, Glück und Wertschöpfung im echten Leben leider doch vergleichsweise eng miteinander verknüpft sind. Nicht selten wird auch argumentiert, dass ein höheres Wachstum in der Wertschöpfung nicht mehr wünschenswert sei, da es mit einem steigenden Ressourcenverbrauch einhergehe.

Bedeutet mehr Wertschöpfung mehr Ressourcenverbrauch?

Auch das ist nicht zwingend richtig. Denn Wertschöpfung entsteht immer dann, wenn es eine Zahlungsbereitschaft für ein Produkt und eine Dienstleistung gibt. Gerade in den letzten Jahren gab es international die stärksten Zuwächse in der Wertschöpfung in Bereichen, die nicht ressourcenintensiv sind. Dazu gehören Bereiche wie Software, KI, Gentechnik, Unterhaltung oder Gesundheit.

Es bleibt dabei: Eine stagnierende Wertschöpfung ist für eine Volkswirtschaft eigentlich keine Option.

Was muss sich ändern?

Deutschland hat offensichtlich ein strukturelles Problem, und daher sind strukturelle Lösungen gefragt, nachdem zuvor strukturelle Fehler gemacht wurden.

Atomkraft abschalten?

So war es sicher keine wirtschaftspolitische Meisterleistung, 36 (!) sichere und leistungsfähige Kernreaktoren abzuschalten, um dann den Strom für die Grundlast mit hohen Grenzkosten zu produzieren oder im Ausland teuer einzukaufen.

Abhängigkeit von China und Russland

Es war auch keine Meisterleistung, sich von China (Exportmarkt) und von Russland (Energie) abhängig und erpressbar zu machen. Aber das Kind (oder besser die Kinder) sind ohnehin in den Brunnen gefallen. Es gilt jetzt, nach vorne zu schauen.

Folgendes muss sich ändern:

Wir müssen wieder mehr arbeiten; mehr Jahre und mehr Stunden pro Woche. Die Arbeitsmarktpartizipation von Einwanderern muss steigen. Der Bildungsstandard muss wieder alte Niveaus erreichen. Steuern und Abgaben müssen sinken. Wir brauchen strategische Zugänge zu Rohstoffen. Genehmigungsverfahren müssen massiv beschleunigt werden. Bürokratische Prozesse müssen entschlackt werden.

Bei der Digitalisierung müssen deutsche Verwaltungen internationale Standards erreichen.

Ideologische Barrieren (Stichwort Gentechnik) müssen durchbrochen werden. Massivste Investitionen in die Infrastruktur sind unabdingbar. Und die Politik muss beweisen, dass sie überhaupt ein Interesse daran hat, dass Deutschland auch in 30 Jahren noch als Industriestandort existiert. Die Regierungen haben in den letzten Jahren viel Energie darauf verwendet, die richtige Haltung zu zeigen. Vielleicht muss aber einfach mal wieder ganz altmodisch das richtige gemacht werden. Und zwar schnell.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.