Am seidenen Faden: Droht eine US-Rezession?

20. Mai 2022Während sich die Wirtschaftsdaten in Deutschland und in der Eurozone bereits deutlich verschlechtert haben, sind die konjunkturellen Rahmenbedingungen in den USA bislang vergleichsweise stabil. Allerdings ziehen auch in den USA einige dunkle Wolken am Konjunkturhimmel auf. Käme es zu einer deutlichen Verschlechterung der wirtschaftlichen Lage, hätte dies auch negative Auswirkungen auf die Weltwirtschaft.

Die globalen wirtschaftlichen Rahmenbedingungen haben sich in den vergangenen drei Monaten so schnell verändert wie selten zuvor. Noch Anfang des Jahres zeichnete sich für die Weltwirtschaft ein rosarotes Szenario ab: Das Wirtschaftswachstum sollte erneut überdurchschnittlich stark ausfallen, da von einer Normalisierung der Corona-bedingten Angebots- und Nachfrageverzerrungen ausgegangen wurde, gleichzeitig gab es gute Gründe, die für einen Rückgang der Inflationsraten sprachen.

Geld- und Fiskalpolitik, so die Schlussfolgerung, würden expansiv bleiben. Wirtschaftliche Aufholeffekte wären dank rekordhoher Auftragsbestände, im Durchschnitt der Bevölkerung üppiger Sparquoten und gesunder Unternehmensbilanzen das wahrscheinlichste Szenario. Die daraus abzuleitende Schlussfolgerung lautete, dass die Zinsen vielleicht etwas ansteigen könnten, grundsätzlich aber sehr niedrig bleiben würden, während die Unternehmensgewinne deutlich ansteigen sollten.

Für Anleger zeichnete sich ein sogenanntes „Goldilocks“-Szenario ab, also ein gutes Wachstum bei gleichzeitig niedriger Inflation. Dies spräche dafür, sein Vermögen vornehmlich in Aktien zu investieren, weil diese größere Renditechancen bieten würden als Anleihen.

Wirtschaft: Die Welt sieht nun anders aus

Doch mit dem russischen Überfall auf die Ukraine und den seit Ende Februar anhaltenden Kriegshandlungen hat sich Blatt komplett gewendet.

Die Inflationsraten sind entgegen den ursprünglichen Erwartungen noch weiter angestiegen, weil sich Energie- und Nahrungsmittelpreise deutlich verteuert haben und mittlerweile auch alle anderen Bestandteile des Warenkorbes kräftige Preiserhöhungen verzeichnen. Zudem droht eine Lohn-Preis-Spirale, die die hohen Teuerungsraten verfestigen könnte. Diese Entwicklungen haben die Notenbanken auf den Plan gerufen, die mit einer restriktiveren Geldpolitik auf dieses Szenario reagieren müssen – in einigen Ländern und Regionen zur Unzeit, da bereits absehbar ist, dass sich die Wirtschaft abkühlt. An den Kapitalmärkten kam es deswegen zu empfindlichen Kursverlusten, von denen fast keine Anlageklasse verschont geblieben ist.

Deutschland und der Rest der Eurozone befinden sich in einer Stagflation

Die „Stagflation“, also das Zusammenkommen einer mehr oder weniger stagnierenden wirtschaftlichen Entwicklung bei gleichzeitig hohen Preissteigerungsraten, ist mittlerweile in vielen Ländern zur ökonomischen Realität geworden. Deutschland und der Rest der Eurozone befinden sich bereits in diesem ökonomischen Zustand, während die wirtschaftlichen Perspektiven in den USA bislang positiver zu beurteilen sind.

Im Unterschied zur Eurozone profitieren die USA von

- ihrer geringen Außenhandelsabhängigkeit,

- der Ausgabenfreude der Privathaushalte sowie

- der regen Investitionstätigkeit der Unternehmen.

Von daher werden die USA im zweiten Quartal eine ordentliche Zuwachsrate beim realen Bruttoinlandsprodukt erzielen.

Doch auch in den USA mehren sich die Vorzeichen …

für eine spürbare wirtschaftliche Verlangsamung. Der Konsum leidet mehr und mehr darunter, dass die während der Corona-Pandemie gebildeten hohen Ersparnisse mittlerweile weitgehend aufgebraucht sind. Angesichts der immens gestiegenen Preise sind immer mehr Privathaushalte gezwungen, ihren Konsum einzuschränken, auf günstigere Produkte auszuweichen oder neue Kredite aufzunehmen.

Denn trotz ordentlicher Nominallohnsteigerungen sinken die real verfügbaren Einkommen seit rund einem Jahr.

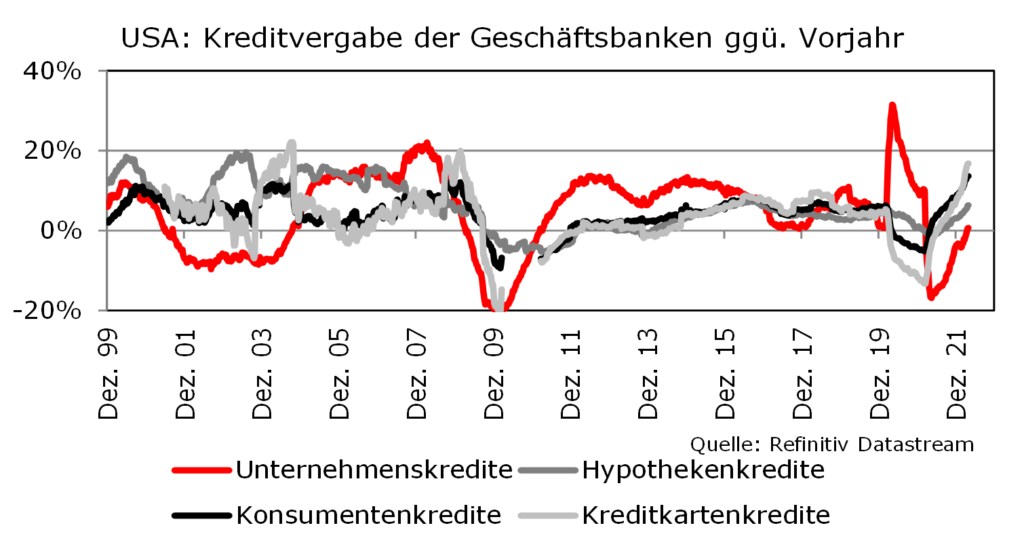

Das dürfte der Grund dafür sein, dass das Volumen der ausstehenden Konsumenten- und der (teuren) Kreditkartenkredite derzeit so stark wächst wie seit vielen Jahren nicht mehr. Da auch die Kreditzinsen steigen, werden Zins- und Tilgungszahlen die Haushaltsbudgets zukünftig stärker belasten als es derzeit noch der Fall ist.

Erste Bremsspuren hinterlässt der Zinsanstieg auch am US-Immobilienmarkt

Dass die Häuserpreise bis zuletzt angestiegen sind, liegt vor allem daran, dass es nur wenige zum Verkauf stehende Objekte gibt. Die Nachfrage nach Immobilien dürfte in nächster Zeit aber deutlich zurückgehen. Ein Erschwinglichkeitsindex, der die Immobilienpreise, die verfügbaren Einkommen und das Niveau der Hypothekenzinsen berücksichtigt, ist in den vergangenen Monaten aufgrund der Kombination aus höheren Preisen und steigenden Finanzierungskosten deutlich gesunken.

Im Jahresvergleich hat sich der Index um 30 Prozent abgeschwächt, das ist der stärkste Rückgang seit den 1970er Jahren.

Der derzeit noch zu beobachtende Nachfrageüberhang dürfte also nach und nach abgebaut werden. Ob und wie stark die Immobilienpreise unter Druck geraten, wird vor allem davon abhängen, ob in nächster Zeit wieder mehr Häuser fertiggestellt und auf dem Markt zum Verkauf angeboten werden.

Zwar sind die erteilten Baugenehmigungen in den vergangenen Jahren fast kontinuierlich angestiegen, fehlende Vorleistungsgüter und Lieferkettenprobleme haben aber dazu geführt, dass die Zahl der fertiggestellten Häuser seit geraumer Zeit mehr oder weniger stagniert.

Der – neben den Baugenehmigungen – wichtigste Frühindikator für den Immobilienmarkt ist der NAHB-Stimmungsindikator der Baubranche. Mit zuletzt 69 Punkten signalisiert er, dass die Mehrzahl der befragten Unternehmen weiterhin optimistisch in die Zukunft blickt, allerdings gehen wir davon aus, dass sich der Index in den kommenden Monaten Richtung des Schwellenwertes von 50 Punkten bewegt, der die Optimisten von den Pessimisten trennt.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wachstum in den USA wird sich verlangsamen

Da der Konsum und die Bauinvestitionen der Privathaushalte knapp 75 Prozent der gesamten US-Wirtschaftsleistung ausmachen, muss man davon ausgehen, dass sich das Wachstum in den USA in den nächsten Quartalen sukzessive verlangsamen wird.

Die US-Unternehmen werden diesem Abwärtsdruck, der von Seiten der Konsumenten ausgeht, wohl nur wenig entgegensetzen können. Derzeit investieren die Firmen zwar noch viel, die absehbar geringere Nachfrage dürfte die Unternehmen aber zukünftig vorsichtiger werden lassen.

Hinzu kommt das Risiko, dass sich die Unternehmensgewinne und die Cashflows verschlechtern; ein Szenario, das bislang noch nicht in den Erwartungen der Unternehmen und der sie beobachtenden Analysten reflektiert wird. Zudem ist die durch die Corona-Pandemie verursachte geringe Lagerhaltung mittlerweile von der Produktion vollständig aufgeholt worden, sodass keine weiteren Nachholeffekte zu erwarten sind, die die Firmen zu höheren Investitionen ermuntern würden.

Die Rolle der Fed

Wie stark der konjunkturelle Gegenwind wird, hängt vor allem von der weiteren Vorgehensweise der Notenbank Federal Reserve ab. Solange es keine Hinweise dafür gibt, dass die Inflationsrate deutlich sinkt, wird die Fed die Zinsen erhöhen – und damit auch eine wirtschaftliche Abschwächung sowie niedrigere Aktienkurse als Kollateralschäden akzeptieren.

Ob es ihr geling, ein „soft landing“ herbeizuführen, bleibt abzuwarten. In der Vergangenheit führten kräftige Zinserhöhungen aber fast immer zu einer deutlichen Konjunkturabschwächung, wenn nicht sogar zu einer Rezession. Dass es angesichts der guten Arbeitsmarktsituation und des gerade erst begonnenen Zinserhöhungszyklusses in den USA noch eine Weile dauern wird, bis es zu einer Rezession kommen kann, ist einerseits eine gute Nachricht. Andererseits deutet dies aber darauf hin, dass es die US-Notenbank nicht bei nur wenigen Zinserhöhungen belassen wird.

Die Gefahr, dass die US-Geldpolitik eine Rezession verursachen wird, ist von daher groß. Als Anleger sollte man zunächst auf der Hut bleiben und keine großen Risiken eingehen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.