Aktienmarktkursziele angehoben – trotz weniger US-Zinssenkungen

12. April 2024Die Aktienmärkte sind mit viel Schwung ins neue Jahr gestartet und haben damit nahtlos an die überraschend gute Wertentwicklung des Jahres 2023 angeknüpft. Der MSCI-World-Aktienindex, der knapp 1.500 Aktien aus 23 Industrieländern umfasst, weist bislang ein Kursplus von knapp sieben Prozent auf. Aktien aus Schwellenländern liegen dagegen gemessen am MSCI Emerging Markets liegen dagegen nur gut drei Prozent im Plus.

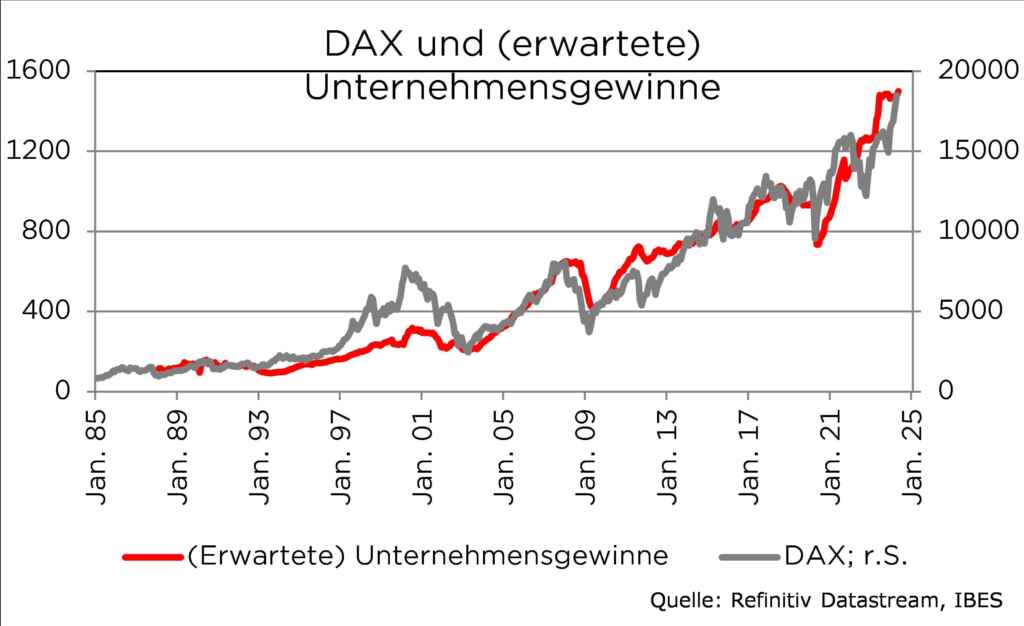

Der DAX hat unsere Jahresendprognose von 18.000 Punkten bereits übertroffen, gleiches gilt auch für andere Indizes wie den S&P 500 oder den Euro Stoxx 50. Damit stellt sich die Frage, wie es wohl weitergeht und wie sich Anlegerinnen und Anleger positionieren sollten. Gewinne mitnehmen oder laufen lassen?

Aussichten auf weltweit sinkende Zinsen und ein „soft landing“ in den USA beflügeln

Die positive Aktienmarktentwicklung ist zum einen auf die Erwartung weltweit sinkender Leitzinsen zurückzuführen, zum anderen auf eine robuste US-Konjunktur sowie auf die Hoffnung, dass sich das Wirtschaftswachstum in den europäischen Volkswirtschaften – insbesondere in Deutschland – im Jahresverlauf beschleunigen wird. Positive Konjunkturdaten sind für die Aktienmärkte allerdings ein zweischneidiges Schwert: Aus Sicht der Unternehmensgewinne sind gute Wirtschaftsdaten immer willkommen, da sie auf eine bessere Umsatz- und Gewinnentwicklung hindeuten und damit den Börsenwert eines Unternehmens erhöhen. Allerdings nur so lange, wie das stärkere Wachstum nicht zu einer deutlich höheren Inflation führt.

Ein wenig Inflation ist für die Aktienmärkte kein Problem, da eine gewisse Preissetzungsmacht zu besseren Margen und damit zu höheren Gewinnen beiträgt.

Ein wenig Inflation ist für die Aktienmärkte kein Problem, da eine gewisse Preissetzungsmacht zu besseren Margen und damit zu höheren Gewinnen beiträgt. Problematisch wird es, wenn die höhere Inflation die Notenbanken auf den Plan ruft, weil diese die Zinsen erhöhen müssen bzw. nicht senken können. Denn höhere bzw. steigende Zinsen bedeuten, dass der Diskontierungsfaktor für zukünftige Gewinne steigt, was deren heutigen Barwert und damit auch den Unternehmenswert reduziert. Zudem werden Aktien im Vergleich zu Anleihen unattraktiver.

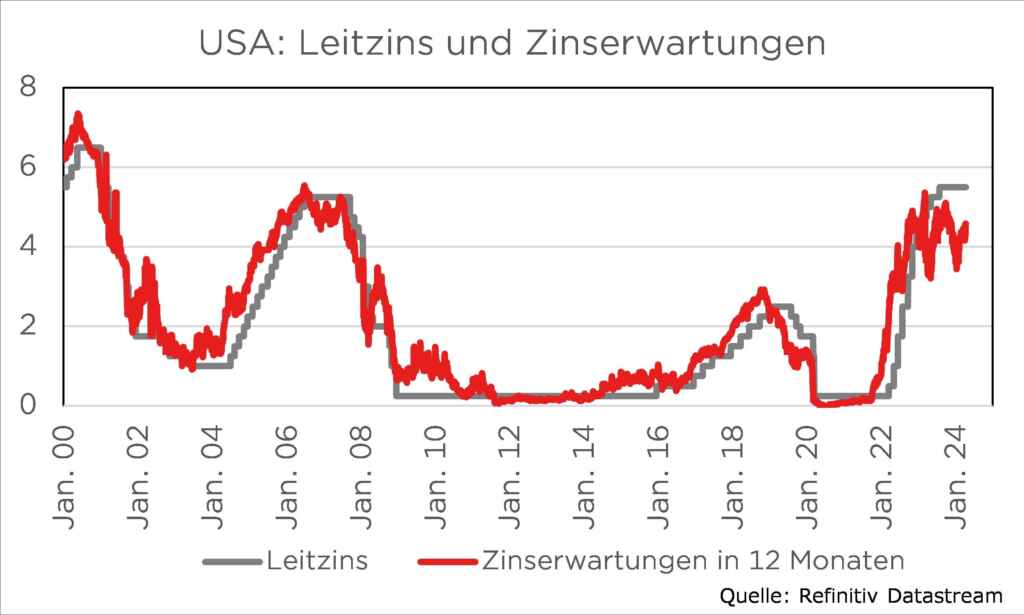

Genau diese Gratwanderung zwischen guten Konjunkturdaten und weniger guten Inflationsraten ist derzeit in den USA zu beobachten. Während sich die Inflationsraten in den meisten Ländern abschwächen, ist diese Entwicklung in den USA zuletzt ins Stocken geraten. Gegenüber dem Höchststand von neun Prozent im Sommer 2022 hat sich die US-Inflation zwar inzwischen deutlich abgeschwächt. Seit Herbst 2023 schwankt die CPI-Inflationsrate jedoch zwischen 3,1 und zuletzt 3,5 Prozent, und auch die Kerninflationsrate liegt im März recht stabil bei 3,8 Prozent – und damit immer noch ziemlich weit von der Zielmarke der Notenbank von zwei Prozent entfernt. Verantwortlich dafür sind die zuletzt wieder gestiegenen Energiepreise und die anhaltend hohen Kosten für Wohnen und Mieten. Insbesondere die hypothetischen Mieten für Immobilienbesitzer liegen immer noch sechs Prozent über dem Vorjahresniveau – und damit weit über den am Markt beobachteten Werten.

Würde die Preisentwicklung in den USA dagegen analog zu dem in der Eurozone verwendeten Warenkorb gemessen, sähe die Entwicklung deutlich freundlicher aus: Die Gesamtjahresrate läge dann bei 2,4 und die Kerninflationsrate bei 1,9 Prozent. Gingen die Marktteilnehmer zu Jahresbeginn noch von bis zu sieben Zinssenkungen der Federal Reserve aus, so sind jetzt nur noch zwei oder drei Schritte nach unten wahrscheinlich, beginnend im Juli oder September.

Ob die Fed die Zinsen mitten in der heißen Phase des Präsidentschaftswahlkampfes senken wird, ist mehr als fraglich.

Wenn die Fed die Zinsen nicht in den Sommermonaten senkt, könnte sie aus politischen Gründen sogar bis November (US-Präsidentschaftswahlen am 5. November, FOMC-Sitzung am 7. November) oder Dezember mit einer Zinssenkung warten. Die vielerorts geäußerte Befürchtung, dass die US-Notenbank die Zinsen noch einmal anheben wird, teilen wir nicht.

Denn der reale US-Leitzins liegt mit rund zwei Prozent bereits in einem sehr restriktiven Bereich. Allerdings könnten zunehmende Zweifel an einer Zinssenkung in den Sommermonaten und die damit verbundene Aussicht auf höhere Zinsen die Aktienmarktrallye zumindest vorübergehend unterbrechen.

Berichtssaison könnte neue Impulse bringen, Technologiefirmen im Fokus

Eine Trendwende an den Aktienmärkten erwarten wir zwar nicht, eine Verschnaufpause nach der fulminanten Kursentwicklung der vergangenen fünf Monate ist aber mehr als überfällig. Insofern dürften viele Anleger nach Argumenten für Gewinnmitnahmen suchen.

Doch wohin mit dem Geld?

Denn auch wenn der Inflationsrückgang in den USA holprig verläuft, zeigen die internationalen Preisstatistiken mehrheitlich nach unten. Für die Eurozone zeichnet sich eine erste Zinssenkung im Juni ab, der zwei weitere in diesem Jahr folgen könnten. In der Schweiz hat die Notenbank bereits eine erste Zinssenkung beschlossen, aufgrund der niedrigen Inflationsrate von nur einem Prozent sind weitere Schritte nach unten wahrscheinlich. Auch in den Schwellenländern haben einige Notenbanken bereits einen expansiveren Kurs eingeschlagen (z.B. Brasilien, Mexiko, Chile, Peru, Polen, Ungarn). Sowohl die internationale Preisentwicklung als auch die globale Notenbankpolitik wiesen in der Vergangenheit einen hohen Gleichlauf auf; dies dürfte auch so bleiben.

Positive Impulse für die Aktienmärkte könnten von der anlaufenden Berichtssaison ausgehen.

In den USA revidieren die Unternehmensanalysten ihre Gewinnprognosen im Vorfeld der Zahlenveröffentlichung normalerweise nach unten, sodass die zu überwindende Hürde niedrig ist. Dieses Mal blieben die Erwartungen für die Q1-Gewinne im S&P 500 jedoch recht stabil. Zwar wurden die Prognosen für die konsumnahen Sektoren und Industriewerte gesenkt, dies wurde jedoch durch optimistischer Einschätzungen für Technologie- und Energieunternehmen ausgeglichen.

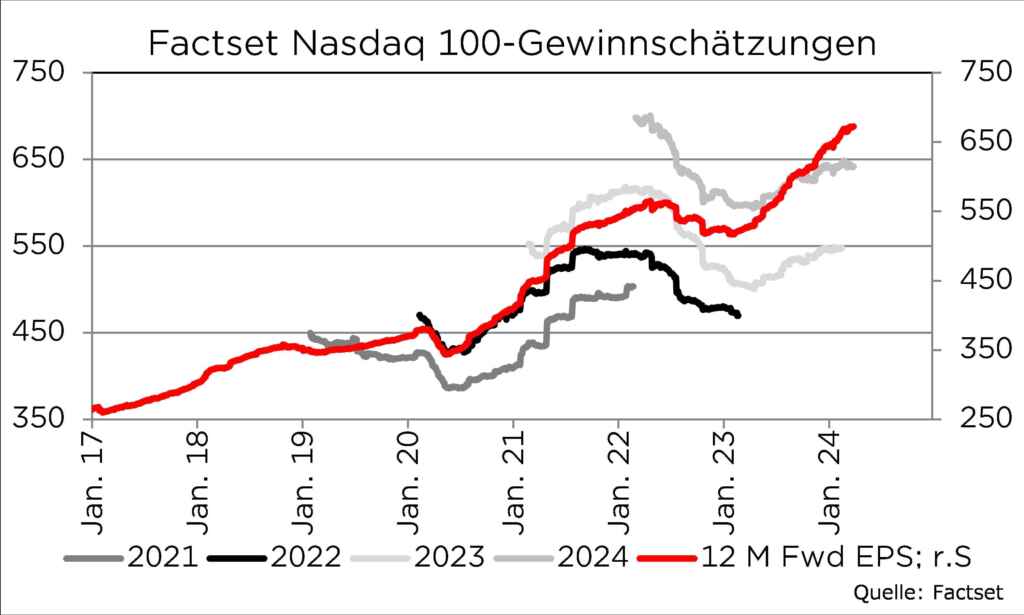

Im Mittelpunkt des Interesses wird erneut der Technologiesektor stehen, der die bisherige Aktienmarktrallye angeführt hat.

Aufgrund der hohen Gewichtung dieser Unternehmen im S&P 500 liegt dieser bei der Kursentwicklung seit Jahresbeginn mit fast neun Prozent im Plus. Dennoch fragen sich viele, ob sich diese positive Entwicklung angesichts der hohen Bewertung fortsetzen kann. Der S&P 500 weist auf Basis der in zwölf Monaten erwarteten Unternehmensgewinne ein Kurs-Gewinn-Verhältnis von knapp 21 auf, der Technologieindex Nasdaq 100 ist mit einem KGV von 27 noch teurer. Eine Verfehlung der Gewinnerwartungen dürfte angesichts dieser luftigen Bewertungsniveaus zu Kursverlusten führen.

Die gute Nachricht ist jedoch, dass die ersten uns vorliegenden Zahlen der Berichtssaison vielversprechend sind.

Von den 25 Unternehmen, die ihre Q1- Zahlen bereits veröffentlicht haben, konnten 80 Prozent die in sie gesetzten Gewinnerwartungen übertreffen. Bei den Unternehmen aus dem Technologiesektor lag der Anteil der positiven Überraschungen sogar bei über 80 Prozent.

Wie geht es weiter mit Apple, Alphabet, Amazon, Meta, Microsoft und Nvidia?

Besonders die Berichte von Apple, Alphabet, Amazon, Meta, Microsoft und Nvidia dürften wieder genau unter die Lupe genommen werden. Dank ihrer herausragenden Geschäftsmodelle, und der Möglichkeit, Produkte und Dienstleistungen ohne hohe Fixkosten und zu niedrigen variablen Kosten zu verkaufen, haben sich diese Firmen in den letzten Jahren zu wahren Gewinnmaschinen entwickelt. Dies hat zur Folge, dass die derzeitige KGV-Bewertung trotz der sehr guten Kursentwicklung günstiger ist als dies in den vergangenen Jahren der Fall war – mit Ausnahme von Microsoft.

So ist beispielsweise Amazon mit einem KGV von 45 heute günstiger bewertet als Ende 2022 (KGV von 60) oder auf dem Höhepunkt des Ausverkaufs im Spätsommer 2022 (KGV von 73).

Dank starker Cashflows, die bei Apple, Microsoft, Alphabet und Amazon in den letzten 12 Monaten bei rund 100 Milliarden US-Dollar lagen, steht viel Geld für Übernahmen, Dividenden oder Aktienrückkaufprogramme zur Verfügung. Aus diesem Grund gehen wir davon aus, dass die Kurse der Technologieunternehmen weiter steigen werden.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Positive Gewinnentwicklung führt zu höheren Kurszielen

Trotz der bereits erzielten Kursgewinne an den Börsen bleibt unser Ausblick für den weiteren Jahresverlauf positiv, auch wenn die Belastungsfaktoren nicht weniger werden. Krisen und Negativschlagzeilen sind zu treuen Wegbegleitern geworden. Anlegerinnen und Anleger sollten sich davon aber nicht verunsichern lassen. Auch ist die absolute Höhe eines Index oder eines Aktienkurses keine ausreichende Begründung für einen Kauf oder Verkauf. Wenn die Weltwirtschaft, wie von uns erwartet, im Jahresverlauf wieder stärker wächst und gleichzeitig die Inflationsraten weiter zurückgehen und damit die Leitzinsen gesenkt werden, verbessern sich die fundamentalen Rahmenbedingungen für die Aktienmärkte.

Ein Teil dieser positiven Entwicklungen ist sicherlich in den aktuellen Kursen enthalten. Die moderaten Gewinnerwartungen für den DAX und den Euro Stoxx 50 und die im Gegensatz zu den USA immer noch niedrigen Bewertungen sprechen aber für weitere Kursanstiege in den kommenden Monaten.

Wir heben daher unsere Kursziele zum Jahresende für den DAX von 18.000 auf 19.500 Punkte und für den Euro Stoxx 50 von 4.800 auf 5.300 Punkte an. Rekordgewinne der Unternehmen sind der Grund dafür, dass auch die Aktienmärkte neue Höchststände erreichen.

Für den S&P 500 heben wir unser Jahresendziel von 5.000 auf 5.500 Punkte an. Obwohl die Bewertungen bereits relativ hoch sind, sehen wir insbesondere bei den Technologiewerten noch Spielraum nach oben.

Unsere Kurszielerhöhung reflektiert jedoch nur die verbesserten Gewinnerwartungen und basiert nicht auf der Annahme eines noch höheren Bewertungsmultiplikators.

Unsere Botschaft an die Anlegerinnen und Anleger ist daher klar: Dabeibleiben oder, falls man noch nicht investiert ist, Kursrückschläge zum Aufbau von Positionen nutzen.

Foto von Unsplash/ Getty Images

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.