Gender Investment Gap: Prägt das Geschlecht unsere Finanzentscheidungen?

5. April 2024Alljährlich werden am 8. März, dem Weltfrauentag, der 1911 auf Initiative sozialistischer Organisationen zur Förderung der Frauenemanzipation ins Leben gerufen wurde, die weltweiten Erfolge bei der Gleichstellung der Geschlechter gefeiert. Neben der Euphorie ist auch der kritische Diskurs im vergangenen Monat nicht zu kurz gekommen – unter anderem wurde bemängelt, dass Frauen nach wie vor deutlich benachteiligt sind, Männer tendenziell seltener familiäre Verantwortung übernehmen und die Frauenquote in Vorständen und Aufsichtsräten trotz vieler Bemühungen auf niedrigem Niveau verharrt.

Angesichts des „Gender Investment Gaps“, der die erheblichen geschlechtsspezifischen Unterschiede der Aktienmarktpartizipation beschreibt, ergibt sich ein ähnlich ernüchterndes Bild in der Investment-welt. Wie sich diese Unterschiede erklären lassen und ob Männer tatsächlich die besseren Anleger sind, beantworten wir in der heutigen Ausgabe von Konjunktur und Strategie.

Was genau ist der Gender Investment Gap?

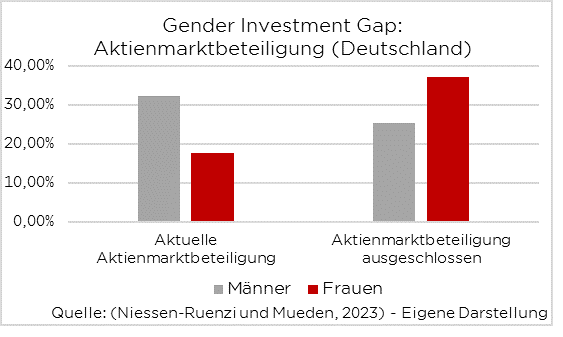

Der Gender Investment Gap bezieht sich auf das unterschiedliche Investmentengagement von Männern und Frauen und adressiert die Hintergründe und Folgen der tendenziell weiblich ausgeprägten Kapitalmarktaversion. So zeigen unter anderem die Studienergebnisse von Niessen-Ruenzi und Mueden (2023) mit deutschen Probanden, dass nur etwa halb so viele Frauen (17,6 Prozent) wie Männer (32,3 Prozent) am Aktienmarkt investiert sind. Gleichzeitig gaben deutlich mehr Frauen (37,2 Prozent) an, noch nie in Aktien investiert zu haben und sich dies auch in Zukunft nicht vorstellen zu können.

Hierbei handelt es sich jedoch keineswegs um ein rein deutsches Phänomen. Um sich das globale Ausmaß des Gender Investment Gaps zu vergegenwärtigen, lohnt sich ein Blick auf eine 2021 durchgeführte Hochrechnung von BNY Mellon: Würden Frauen in gleichem Maße wie Männer investieren, stünde dem globalen Kapitalmarkt ein zusätzliches privates Vermögen von etwa 3,22 Billionen US-Dollar zur Verfügung.[1]

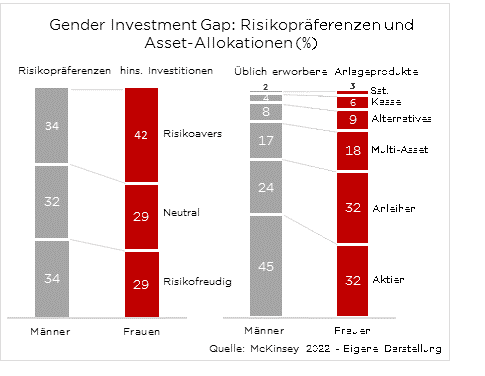

Geschlechtsspezifische Unterschiede bestehen nicht nur im Investitionsvolumen, sondern auch im Rahmen der Asset-Allokation. Obwohl die endgültigen Erkenntnisse in diesem Forschungsgebiet noch ausstehen, deuten Studienergebnisse wie die von McKinsey aus dem Jahr 2022 darauf hin, dass Frauen aufgrund ihrer höheren Risikoaversion, stärker in Anleihen investieren und risikoreichere Aktienwerten meiden.[2]

Aufgrund der historischen Kapitalmarktentwicklung liegt die Vermutung nahe, dass die relative Untergewichtung von Aktien zu einer geringeren Rendite geführt hätte. Die Ergebnisse einer Portfoliosimulation von Goldman Sachs bestätigen diese Vermutung und zeigen, dass das „Frauen-Portfolio“ bei Anwendung der Asset-Allokation von McKinsey (siehe Abbildung) zwischen 2012 und 2022 im Vergleich zum männlichen Portfolio um rund 16 Prozentpunkte schlechter abgeschnitten hätte.[3]

Insgesamt wird deutlich, dass das Zusammenspiel von nicht-investierter Liquidität und einer eher sicherheitsorientierten Asset-Allokation wirtschaftliche Auswirkungen in Form eines geringeren Vermögenswachstums sowie einer geringeren Ersparnisbildung hat. Dabei verschärft die höhere Lebenserwartung von Frauen die Folgen besonders im Ruhestand.

Hintergründe der geringen Kapitalmarktbeteiligung von Frauen

Bei näherer Betrachtung dieser Thematik stellt sich unweigerlich die Frage, warum die Beteiligung von Frauen am Kapitalmarkt so gering ist. Obwohl es verschiedene Argumentationsansätze gibt, sind drei Gründe besonders ausschlaggebend für das Phänomen des Gender Investment Gaps.

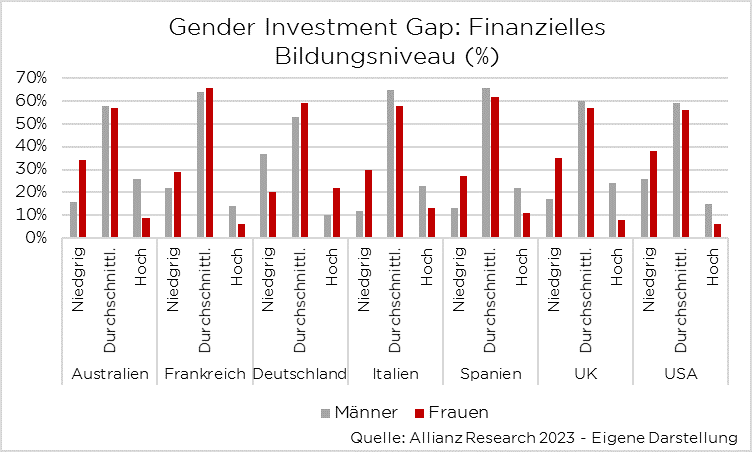

An erster Stelle spielt die finanzielle Sozialisation eine zentrale Rolle. Wer bereits als Heranwachsender durch Eltern oder Bekannte mit Finanzthemen konfrontiert wird, neigt im Erwachsenenalter eher dazu, sich am Aktienmarkt zu engagieren. Forschungsergebnisse, wie die von Niessen-Ruenzi und Mueden (2023), zeigen jedoch, dass insbesondere Töchter in ihrer Kindheit weniger über finanzielle Aspekte aufgeklärt werden, was sich später in einem geringeren Finanzwissen und –vertrauen niederschlägt. Die Ergebnisse einer Umfrage der Allianz zur finanziellen Allgemeinbildung (siehe Abbildung) fassen den aktuellen Stand treffend zusammen:

In den meisten Industrieländern haben Frauen tendenziell eine geringere finanzielle Allgemeinbildung.[4]

Die geringere finanzielle Sozialisation von Frauen mag nicht überraschen, da die Finanzwelt bislang eher als Männerdomäne galt. Allerdings ist gerade die mangelnde Vertrautheit mit der Finanzwelt ein wesentlicher Grund für die ausgeprägte Kapitalmarktaversion von Frauen.

Der zweite entscheidende Faktor für den Gender Investment Gaps ist die weibliche Risikoaversion. Forschungsergebnisse zeigen, dass Frauen bei Investmententscheidungen risikoaverser agieren als ihre männlichen Kollegen. Diese geringere Risikobereitschaft drückt sich sowohl in einem kleineren Anlagevolumen als auch in einer risikoärmeren Asset-Allokation aus.

Es wäre jedoch voreilig zu behaupten, dass Frauen per se risikoaverser sind als Männer – zumal die weibliche Risikoaversion im Finanzbereich nicht abschließend erforscht ist. Die Fachliteratur deutet jedoch darauf hin, dass Männer eher dem „Overconfidence Bias“ unterliegen, also ihr tatsächliches Wissen überschätzen. Im Vergleich dazu neigen Frauen bei Anlageentscheidungen dazu, weniger sensationsorientiert zu sein und Risiken nicht als integralen Bestandteil des Vergnügens zu betrachten. Gleichzeitig ist es naheliegend, dass Frauen auch aufgrund ihrer geringeren finanziellen Sozialisation eher risikoavers investieren oder sich ganz vom Kapitalmarkt zurückziehen.

Schließlich spielt auch das durchschnittlich niedrigere Einkommen von Frauen eine wichtige Rolle für den Gender Investment Gap. Auch wenn die genaue Höhe der Einkommensdifferenz zwischen Männern und Frauen je nach Bewertungsmethodik variiert, ist insgesamt unbestritten, dass Frauen im Durchschnitt über ein geringeres Einkommen verfügen.[5] Bei einer angenommenen Einkommensdifferenz von 20 Prozent und einer gleich hohen Investitionsquote von Männern und Frauen bedeutet dies, dass das Anlageportfolio von Frauen um 20 Prozent weniger angespart würde. Berücksichtigt man den Zinseszinseffekt der Investitionen, so ergeben sich deutliche Unterschiede in der Vermögensbildung im Alter.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Sind Männer die besseren Investoren?

Abschließend möchten wir auf die Eingangsfrage zurückkommen, ob Männer die besseren Investoren sind. Es liegt auf der Hand, dass Männer unter anderem aufgrund ihrer Impulsivität und ihrer teils berechtigten, teils irrationalen Selbsteinschätzung dazu neigen, weniger Zeit in Anlageentscheidungen zu investieren.

Zudem sind sie aufgrund ihrer höheren finanziellen Sozialisation und Kenntnisse eher dem Aktienmarkt zugeneigt und investieren daher absolut gesehen mehr und risikoreicher.

Diese Risikobereitschaft kann sich insbesondere bei einem langfristigen Anlagehorizont finanziell auszahlen. Demgegenüber deuten Studienergebnisse darauf hin, dass Frauen tendenziell eine höhere finanzielle Abhängigkeit von ihrem Partner aufweisen und neben einem geringeren Finanzwissen auch eine geringere Bereitschaft zeigen, sich über Finanzthemen zu informieren (vgl. Niessen-Ruenzi und Zimmerer, 2024).

Risikoreichere Investitionen sind kein Beweis

Trotz der scheinbaren Überlegenheit der Männer unter den gegebenen Rahmenbedingungen und der unterschiedlichen finanziellen Sozialisation ist es wichtig zu betonen, dass höhere und risikoreichere Anlageentscheidungen allein noch kein Beweis dafür sind, dass Männer die besseren Anleger sind. Gerade Anleger mit einem Overconfidence Bias, dem Männer tendenziell unterliegen, neigen zu übertriebenem Handeln. Die Folgen dieser Überschätzung der eigenen Fähigkeiten und des exzessiven Handelns zeigen sich darin, dass Männer im Durchschnitt mehr an Nettorendite verlieren als Frauen, die seltener dem Trading-Wahn verfallen (vgl. Barber und Odean, 2001).

Männer zwangsläufig als die besseren Investoren anzusehen, greift also nicht nur anekdotisch, sondern auch empirisch zu kurz.

Unser (geschlechterneutrales) Fazit

Der Gender Investment Gap ist ein globales Phänomen, das auf die im Durchschnitt geringere finanzielle Sozialisation, die höhere Risikoaversion und das niedrigere Einkommen von Frauen zurückzuführen ist. Insgesamt ist es wichtig, den Gender Investment Gap in all seinen Facetten zu adressieren, um Frauen stärker in die Finanzwelt zu integrieren und die finanzielle Gleichstellung zu fördern.

Um den Gender Investment Gap zu schließen, ist gezielte Finanzbildung unerlässlich. Initiativen zur Förderung von Frauen in der Finanzbranche wie 100 Women in Finance oder das Netzwerk der Fondsfrauen sind hilfreich, aber bei weitem nicht ausreichend. Vielmehr bedarf es niedrigschwelliger Programme zur Förderung der finanziellen Emanzipation von Privatanlegerinnen. Plattformen wie herMONEY, die von Anne Connelly, einer Frau mit einer beeindruckenden Karriere in der Finanzbranche, ins Leben gerufen wurden und gezielte Schulungsangebote für Frauen anbieten, sind hier wichtige Meilensteine.

Abschließend möchten wir Frauen ermutigen, sich in Finanzfragen weiterzubilden und sich aktiv am Kapitalmarktgeschehen zu beteiligen, um finanzielle Abhängigkeiten abzubauen und Vermögen risikobewusst aufzubauen. Um es mit den Worten von Anne Connelly zu sagen:

Um es mit den Worten von Anne Connelly zu sagen: „Frauen spekulieren nicht, sie investieren.“

Genau diese Ansicht vertreten wir und sind der Meinung, dass Frauen nicht spekulieren müssen, sondern mit dem richtigen Wissen erfolgreiche Anlegerinnen sein können.

Wir danken Regina Klovznyk für diesen Beitrag.

Foto von Unsplash von Kelly Sikkema

[1] https://im.bnymellon.com/us/en/institutional/inclusive-investment.html

[2] https://www.mckinsey.com/industries/financial-services/our-insights/wake-up-and-see-the-women-wealth-managements-underserved-segment

[3] https://www.gsam.com/content/gsam/global/en/market-insights/gsam-insights/2023/bridge-the-female-investing-gap.html

[4] https://www.allianz.com/content/dam/onemarketing/azcom/Allianz_com/economic-research/publications/specials/en/2023/july/2023-07-27-Financial-Literacy.pdf

[5] https://www.destatis.de/EN/Themes/Labour/Labour-Market/Quality-Employment/Dimension1/1_5_GenderPayGap.html

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.