Sind große US-Unternehmen zu teuer?

5. August 2022Seit Jahren lässt sich beobachten, wie die großen US-Unternehmen im Trend relativ zu den anderen Unternehmen im Index immer teurer werden. Ist das eine Blase? Besteht hier Korrekturbedarf? Ob wir Entwarnung geben können, lesen Sie in diesem Beitrag.

Es ist alles andere als leicht, Aussagen über die Bewertung von Aktienmärkten zu treffen. Das beginnt schon bei der Frage, …

Welche Bewertungskennzahlen werden genutzt und welchen Einfluss haben die Zinsen auf das Bewertungsniveau?

Das von uns verwendete Bewertungsmodell kommt z.B. für den globalen Aktienmarkt derzeit zum Ergebnis, dass die Bewertung in der Nähe eines fairen Niveaus liegt – die Fehlerbandbreite dürfte aber erheblich sein, zumal auch zu einem späteren Zeitpunkt nie unumstößlich feststellbar sein wird, was nun tatsächlich eine faire Bewertung gewesen wäre.

Neben dem Blick auf gesamte Indizes gibt es aber weitere Möglichkeiten, sich dem Bewertungsthema zu nähern. Eine Möglichkeit besteht darin, innerhalb von Indizes nach Auffälligkeiten in der Bewertungsstruktur zu suchen. Eine naheliegende Vorgehensweise besteht darin, den Zusammenhang zwischen der Größe eines Unternehmens im Index und seiner Bewertung unter die Lupe zu nehmen.

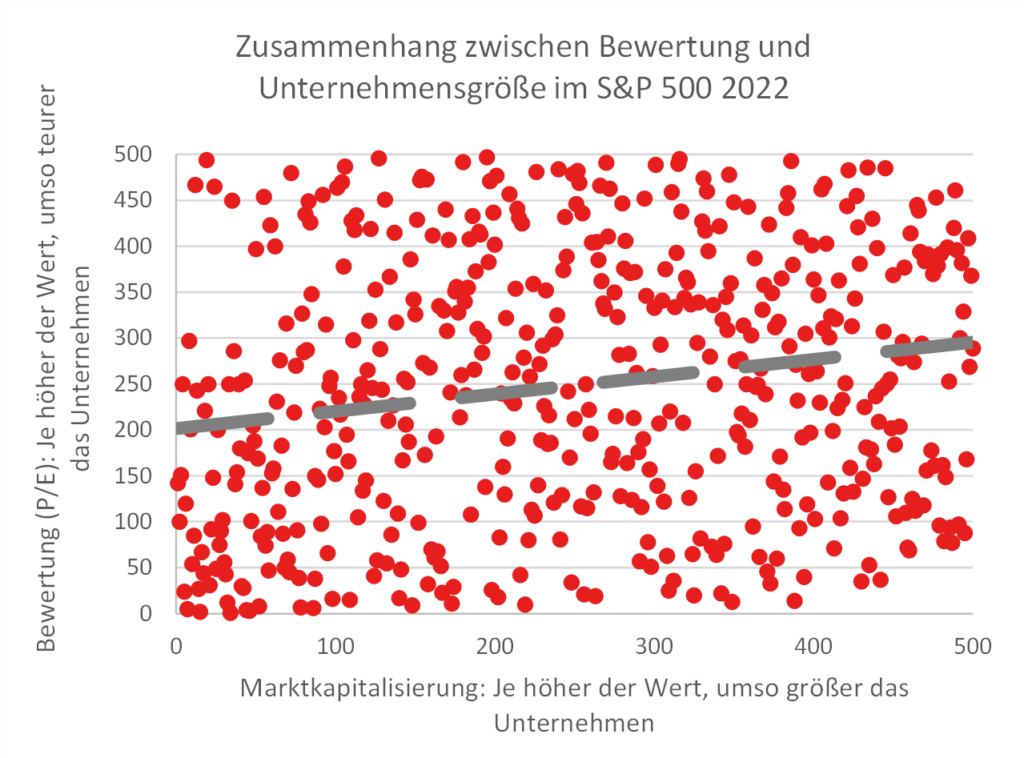

In den USA war beispielsweise viele Jahre im S&P 500 so gut wie kein Zusammenhang zwischen der Größe eines Unternehmens und der Bewertung zu beobachten. Das zeigt exemplarisch die rechts stehende Grafik mit Daten aus dem Jahr 2004; auf der x-Achse ist der Rang der Marktkapitalisierung der Unternehmen abgetragen, auf der y-Achse der Rang der KGVs.

Je höher die Rangziffer, umso größer das Unternehmen und umso höher die Bewertung. Im Jahr 2004 gab es keinen auffallenden Zusammenhang zwischen den beiden Größen – wenn man genau hinschaut, war der Zusammenhang sogar leicht negativ. In den dann folgenden Jahren hat sich in den USA im S&P 500 und bei anderen Indizes unter Schwankungen ein Trend etabliert, der darauf hinausläuft, dass die Größe eines Unternehmens einen immer stärkeren Einfluss auf die Bewertung des Unternehmens gewonnen hat.

Im Jahr 2022 hat sich der Zusammenhang dann schon so dargestellt, dass der positive Zusammenhang mit bloßem Auge erkennbar wurde; im Jahr 2020 war dieser Zusammenhang übrigens sogar noch stärker ausgeprägt.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

S&P 500: Liegt eine Anomalie vor?

Als kritischer Beobachter muss man sich an dieser Stelle fragen, ob hier eine Anomalie vorliegt, die zu einer Korrektur führen könnte. Wenn dem so wäre, hätte das u.U. Konsequenzen. Denn eine Bewertungskorrektur vor allem der großen Werte im Index könnte zu einer erheblichen Korrektur des ganzen Index führen.

Rein fundamental spräche auf der anderen Seite nicht zwingend etwas gegen die höhere Bewertung gerade großer Werte. Viele dieser großen Werte befinden sich in oligopolistischen Strukturen, die u. U. eine deutlich geringere Wettbewerbsintensität aufweisen als dies Lehrbücher vermuten lassen würden.

Zudem verfügen gerade die großen Unternehmen über ein erhebliches Maß an Preissetzungsmacht. Ihre Geschäftsmodelle sind oftmals schon in sich sehr diversifiziert, was zu einer hohen Stabilität der Cash-Flows führt, womit eine höhere Bewertung durchaus gerechtfertigt wäre.

Viele der sehr großen Unternehmen verfügen außerdem über Möglichkeiten, sich von potenziellen Wettbewerbern abzuschirmen und über längere Zeit Überrenditen realisieren zu können.

So gesehen muss ein höheres Bewertungsniveau bei großen Unternehmen nicht zwangsläufig eine Anomalie sein, die zu einer kurzfristig anstehenden Korrektur führt.

Trotzdem wäre einem wohler, wenn man nicht nur vermuten, sondern auch beweisen könnte, dass es gute fundamentale Gründe für eine hohe Bewertung gibt. Um diesen Beweis zu führen, sind wir wie folgt vorgegangen. I

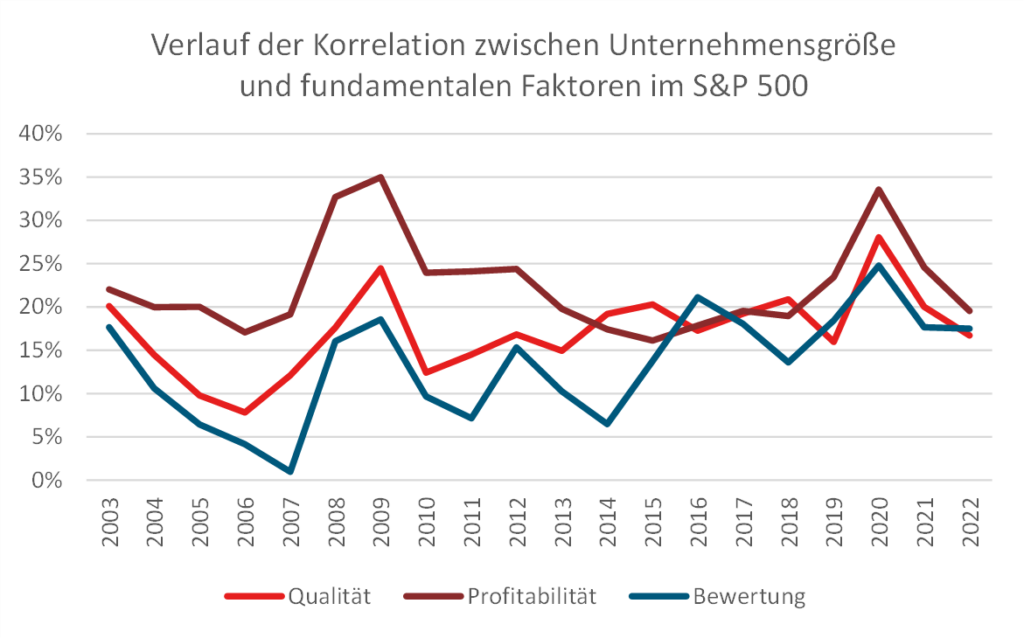

n einem ersten Schritt haben wir für die Kennzahlen KGV, Preis-Buchwert-Verhältnis, Dividendenrendite und EV zu EBITDA ab 2003 Jahr für Jahr die Korrelation zur Unternehmensgröße berechnet. Die Berechnungen wurden jeweils auf Basis der historischen Indexzusammensetzung durchgeführt, um an keiner Stelle einer Art von Survivorship-Bias ausgesetzt zu sein.

Der Mittelwert der Korrelationen kann der folgenden Abbildung entnommen werden.

Die gleiche „Übung“ erfolgte dann für Kennzahlen, die dem Faktor Bilanzqualität und dem Faktor Profitabilität zuzuordnen sind. Wenn nun diese Korrelationen in keiner Weise eine Ähnlichkeit zum Verlauf der Korrelationen beim Thema Bewertung aufweisen würden, gäbe es ein Problem. Denn das wäre der Hinweis darauf, dass größere Unternehmen mit der Zeit relativ zu den anderen Unternehmen immer teurer geworden sind, ohne dass es bei den größeren Unternehmen ansonsten Verbesserungen in der Bilanzqualität oder Profitabilität gegeben hätte. Das ist aber nicht der Fall.

Es gibt ganz im Gegenteil einen vergleichsweise engen Zusammenhang zwischen den Korrelationen. In den Jahren, in denen die großen Unternehmen besonders hoch bewertet sind, weisen sie auch eher eine überdurchschnittliche fundamentale Qualität auf. Das gilt umgekehrt in der Tendenz auch für Jahre, in denen die großen Unternehmen keine überdurchschnittliche Bewertung aufweisen.

Aus dieser Analyse lassen sich zwei Schlussfolgerungen ableiten:

- Die eine Schlussfolgerung wäre die, dass Märkte alles in allem vergleichsweise effizient sind. Wenn es eine Prämie für etwas gibt, fällt diese offensichtlich nicht vom Himmel, sondern ist zumindest tendenziell gut begründet.

Das heißt aber auch, dass kleine und damit eher günstige Unternehmen im S&P 500 nicht systematisch ein „Schnäppchen“ darstellen, sondern vermutlich – zumindest im Durchschnitt – zu Recht günstig bewertet sind. - Die zweite Schlussfolgerung ist die, dass keine Anomalie innerhalb des Indexes vorliegt, die eine baldige Korrektur erwarten lässt. Das muss selbstredend nicht bedeuten, dass deswegen eine Korrektur unwahrscheinlich ist – es geht nur darum, dass zumindest einer von vielen theoretisch denkbaren Gründen für eine Korrektur unwahrscheinlich ist.

Eine gleichmäßige Absenkung des Bewertungsniveaus über alle Unternehmen im Index aufgrund schlechterer Wachstumsaussichten, höherer Zinsen oder geopolitischer Risiken ist natürlich immer möglich und nach wie vor sogar wahrscheinlich.

Festzuhalten bleibt aber, dass die obigen Überlegungen nahelegen, dass nicht zwangsweise innerhalb von Portfolios umgeschichtet werden muss.

In aller Regel dominieren in Portfolios Aktien, die auch in Indizes wie dem S&P 500 ein hohes Gewicht aufweisen. Unsere Berechnungen lassen es plausibel erscheinen, dass dies nicht geändert werden muss, sondern ganz im Gegenteil nach wie vor die richtige Strategie sein dürfte. Losgelöst davon wäre die Frage zu beantworten, mit welcher Quote Aktien grundsätzlich beigemischt werden. Hier raten wir nach wie vor zu Vorsicht, auch wenn die letzten Tage ein eher freundliches Bild an den Börsen gezeigt haben.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.