Aktienmärkte: Wird die Berichtssaison zum Wendepunkt?

15. August 2025Die Quartalszahlen für das zweite Quartal 2025 zeichnen ein ambivalentes Bild der Aktienmärkte in Europa und den USA. Während US-Unternehmen mit Rekordgewinnen überraschen, kämpfen europäische Konzerne mit geringem Wachstum und dem Gegenwind eines starken Euro-Wechselkurses. Gleichzeitig sind die Bewertungen auf einem hohen Niveau und Aktienrückkäufe boomen.

Die entscheidende Frage lautet: Können die Märkte ihre Dynamik in der zweiten Jahreshälfte aufrechterhalten?

Berichtssaison Q2 2025: In den USA übertreffen Unternehmen die Erwartungen

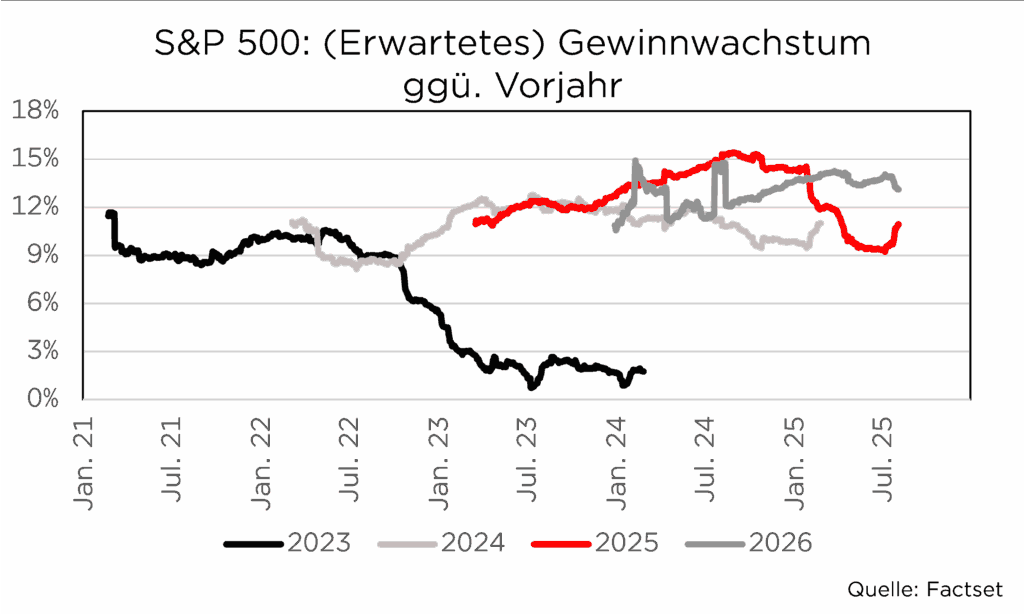

Die laufende Berichtssaison für das zweite Quartal 2025 offenbart eine bemerkenswerte Diskrepanz zwischen den Wirtschaftsräumen. In den USA übertreffen Unternehmen die Erwartungen in einer Größenordnung, die viele überrascht. Mit mehr als 90 Prozent der S&P 500-Unternehmen, die bereits berichtet haben, liegt der Anteil positiver Gewinnüberraschungen bei beeindruckenden 82 Prozent – deutlich über dem historischen Durchschnitt von knapp 75 Prozent.

Das Gewinnwachstum erreicht mit 11,5 Prozent gegenüber dem 2. Quartal des Vorjahres einen Wert, der die ursprünglichen Prognosen zu Beginn der Berichtssaison von lediglich fünf Prozent bei Weitem übertrifft.

Für das Gesamtjahr wird nun ein Gewinnwachstum von elf Prozent erwartet gegenüber einem Wert von neun Prozent zu Beginn der Berichtssaison und von 14 Prozent zu Beginn des Jahres. Interessant ist auch, dass die Unternehmensanalysten trotz des überraschend guten zweiten Quartals ihre Prognosen für Q3 und Q4 unverändert gelassen haben. Dies deutet darauf hin, dass auch in den kommenden beiden Quartalen viele positive Überraschungen zu erwarten sind. Besonders bemerkenswert ist die Breite der positiven Entwicklung:

Branchen wie Finanzdienstleistungen und das Gesundheitswesen überraschen mit soliden Zuwächsen.

Während sich das Gewinnwachstum in den Sektoren Kommunikationsdienstleistungen und Technologie im Vorjahresvergleich auf rund 50 Prozent bzw. 20 Prozent nochmals beschleunigt hat, überraschen auch Branchen wie Finanzdienstleistungen und das Gesundheitswesen mit soliden Zuwächsen. Die Umsatzseite untermauert diese positive Entwicklung: 81 Prozent der berichtenden Unternehmen übertrafen auch hier die Erwartungen – der höchste Wert seit dem zweiten Quartal 2021 und deutlich über dem sonst üblichen Wert von gut 60 Prozent.

Bis jetzt haben sich die Zölle nicht negativ ausgewirkt

Die Nettomarge des S&P 500 liegt mit 12,8 Prozent über dem Vorquartal und deutlich über dem Fünfjahres-Durchschnitt von 11,8 Prozent. Die Befürchtung, dass sich die höheren US-Zölle negativ auf die Gewinnmarge der Unternehmen auswirken, ist damit nicht eingetreten.

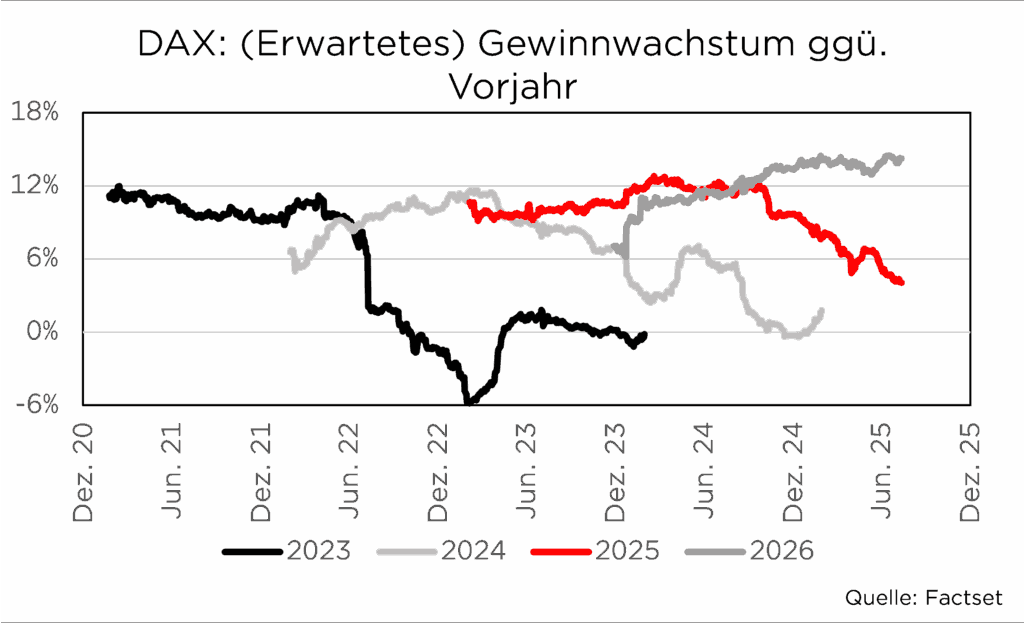

In Europa fallen die Unternehmensergebnisse dagegen deutlich verhaltener aus.

Im STOXX Europe 600 konnten 57 Prozent der Unternehmen die Gewinnerwartungen und 46 Prozent die Umsatzerwartungen übertreffen – ein Wert unter dem historischen Durchschnitt. Für das Gesamtjahr 2025 wird mittlerweile mit einem leichten Rückgang der Unternehmensgewinne von rund einem Prozent gerechnet, verglichen mit einer Erwartung von plus zwei Prozent zu Beginn der Berichtssaison und von plus acht Prozent zu Beginn des Jahres.

Diese Zahlen unterstreichen die strukturellen Herausforderungen des Kontinents.

Die Sektorenperformance in Europa zeigt ein gemischtes Bild: Während sich die Gewinne bei Banken, Versicherungen und Technologieunternehmen besser als erwartet entwickelten, kam es vor allem im Automobilsektor und in der Chemieindustrie zu teilweise erheblichen Verfehlungen und Abwärtsrevisionen der ursprünglichen Gewinnziele. Im Unterschied zu den USA verharren die europäischen Unternehmensgewinne somit auf dem Niveau des Jahres 2022.

Bewertungen auf Rekordniveau: Euphorie oder gerechtfertigte Prämie?

Die aktuellen Bewertungen der Aktienmärkte haben auf den ersten Blick ein sehr hohes Niveau erreicht. Der S&P 500 handelt mit einem KGV von 22,5 deutlich über seinem langfristigen Durchschnitt von 16,8. Noch ausgeprägter zeigt sich die Situation beim Technologieindex Nasdaq 100 mit einem KGV von 28,9.

Besonders auffällig ist die Konzentration der hohen Bewertungskennzahlen bei den großen Mega-Cap-Aktien.

So haben die „Magnificent 7“ zuletzt mit einem Anteil von mehr als 35 Prozent an der gesamten Marktkapitalisierung des S&P 500 einen neuen Rekordanteil am Index erreicht. Das durchschnittliche KGV der Magnificent 7 beträgt derzeit 52, mit einer Spannbreite von 20,7 bei Alphabet bis 172,1 bei Tesla; das Median-KGV liegt bei 32,0. Dementsprechend wirkt sich die hohe Bewertung dieser sieben Aktien überproportional stark auf die Bewertung des S&P 500, der nach Marktkapitalisierung gewichtet ist, aus.

Bedeutet dies, dass US-amerikanische Aktien generell (zu) teuer sind?

Um diese Frage zu beantworten, eignet sich aus unserer Sicht der Blick auf den gleichgewichteten S&P 500 besser. Dieser ist mit einem KGV von 16,9 kaum höher bewertet als im langjährigen Durchschnitt. Von einer allgemeinen Überbewertung US-amerikanischer Aktien kann man deswegen aus unserer Sicht nicht sprechen.

Europäische Märkte weisen beim KGV optisch günstigere Bewertungen auf:

Der STOXX 600 handelt mit einem KGV von 14,6, der DAX mit 15,5. Im Vergleich zur eigenen Historie ist der DAX jedoch sehr hoch bewertet; in Relation zum gleichgewichteten S&P 500 ist er sogar so teuer wie nie zuvor.

Aktienrückkäufe: Grund für Optimismus im zweiten Halbjahr

Aktienrückkaufprogramme waren in diesem Jahr erneut ein entscheidender Treiber der US-Performance. US-Unternehmen haben bereits Aktienrückkäufe im Wert von knapp 1.000 Milliarden US-Dollar getätigt, sodass bis zum Jahresende ein neuer Rekord erzielt werden dürfte. Zu den größten Rückkäufern zählen Technologieriesen wie Apple mit rund 100 Milliarden US-Dollar und der Google-Mutterkonzern Alphabet (mehr als 70 Milliarden US-Dollar). Große Banken wie JPMorgan, Bank of America, Wells Fargo und Morgan Stanley folgen.

Ein starkes Gewinnwachstum und Steuersenkungen haben die Unternehmenskassen gefüllt.

Gleichzeitig haben Aktienrückkäufe dazu beigetragen, die Aktienmärkte nach dem zollbedingten Einbruch im April wieder auf Kurs zu bringen und den S&P 500 sowie die Nasdaq auf neue Rekordstände zu heben. Die Unsicherheit rund um den internationalen Handel hat zudem viele Unternehmen dazu veranlasst, Investitionen zurückzustellen, sodass Aktienrückkäufe als attraktive Alternative für überschüssige Liquidität erscheinen.

Somit werden die Aktienkurse durch künstliche Verknappung gestützt.

Diese Programme erfüllen eine doppelte Funktion: Sie stützen die Aktienkurse durch künstliche Verknappung des Angebots und signalisieren gleichzeitig das Vertrauen der Unternehmensführungen in die eigenen Geschäftsaussichten. Aus diesem Grund bleibt der Ausblick für die zweite Jahreshälfte 2025 für die US-Aktienmärkte positiv, zumal sich die US-Wirtschaft trotz der handelspolitischen Unsicherheiten robust zeigt.

In Europa bleiben die Aussichten für das Wirtschaftswachstum und damit auch für die weitere Entwicklung der Unternehmensgewinne verhalten.

Der starke Euro hat sich bereits als Hemmschuh erwiesen, und dieser negative Einfluss könnte sich in der zweiten Jahreshälfte sogar noch verstärken.

Foto von Unsplash von Caleb Jones

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.