Zinssenkungen in Sicht: Performancebooster für Small-Caps?

7. Juni 2024Zum ersten Mal seit ihrem Bestehen läutet die Europäische Zentralbank einen Zinssenkungszyklus vor der US-Notenbank ein. In der Vergangenheit war dies anders, weil der US-Konjunkturzyklus in aller Regel dem europäischen Konjunkturzyklus vorausgeeilt war und dementsprechend schon aufgrund fundamentaler Zusammenhänge die US-Geldpolitik den Ton angegeben hat.

Aktuell ist die ganze Gemengelage ein wenig komplexer. Die Zinssenkung in Europa und die im Laufe des zweiten Halbjahres erwartete Zinssenkung in den USA ist nicht primär das Ergebnis rezessiver Tendenzen, sondern hängt mit den rückläufigen Inflationsraten zusammen. Auch die zuvor erfolgten Zinserhöhungen waren weniger auf gute Konjunkturdaten zurückzuführen, sondern auf massiv steigende Inflationsraten; oftmals als Spätfolge der Corona-Pandemie.

Waren die Zinssteigerungen gerechtfertigt?

Nun könnte man lange darüber streiten, ob ein derart starker Anstieg der Leitzinsen in so kurzer Zeit überhaupt notwendig war, denn viele Gründe hinter dem Inflationsanstieg hatten eher einen exogenen Charakter und konnten durch hohe Leitzinsen nicht hinreichend gut bekämpft werden. Auf der anderen Seite bestand (und besteht) berechtigte Sorge vor Zweitrundeneffekten, die durchaus durch höhere Leitzinsen abgemildert werden können. Nicht selten wird zudem argumentiert, dass die Geldpolitik der EZB für den Euroraum vielleicht sogar ein wenig zu restriktiv war, so dass ein Gegensteuern mehr als angebracht ist. Diese Argumentation wird auch durch die Entwicklung des Geldmengenaggregates M1 gestützt, die in Europa zuletzt massiv rückläufig war, während in den USA eher eine Seitwärtsbewegung beobachtet werden konnte.

Während nun die EZB den ersten Schritt hin zu einem Zinssenkungszyklus getan hat, wird dies in den USA vermutlich noch einige Monate dauern.

In den USA sind die Inflationsraten nicht ganz so stark gefallen wie von vielen erhofft, und vor der Wahl wird die Fed möglicherweise keinen Anreiz erkennen, durch ihr Handeln indirekt und ungewollt in den Wahlkampf einzugreifen. Im Dezember stehen dann die Chancen aber gut, dass auch die US-Notenbank mit Zinssenkungen beginnen wird, zumal die US-Konjunktur zuletzt ein wenig gestottert hat – von einer überschäumenden Konjunktur kann jedenfalls keine Rede sein. Einkaufsmanagerindizes, Konsumentenvertrauen, Einzelhandelsumsätze und US-Exporte, aber auch der Philadelphia-Fed-Index wie auch US-Baugenehmigungen haben zuletzt eher Richtung Süden gezeigt und würden eine baldige Zinssenkung unterstützen.

Wer profitiert von Zinssenkungen?

Wenn nun auch in den USA Zinssenkungen eingeleitet werden und damit ein globaler Zinssenkungszyklus in Gang kommt, ließe sich argumentieren, dass dies vor allem für kleinere Unternehmen eine wichtige Performancestütze sein könnte. Denn in den letzten zwei Jahren haben vor allem die sehr großen Unternehmen mit ihren gewaltigen Cash-Positionen von den hohen Zinsen profitiert, während viele kleinere Unternehmen, die auf eine stärkere Finanzierung mit Fremdkapital angewiesen sind, eher unter den hohen Zinsen gelitten haben. So sind die Zinsen für Unternehmensanleihen und Bankkredite in den vergangenen zwei Jahren deutlich gestiegen, was die Refinanzierungskosten kleinerer Unternehmen im Vergleich zu den Large Caps überdurchschnittlich verteuert hat.

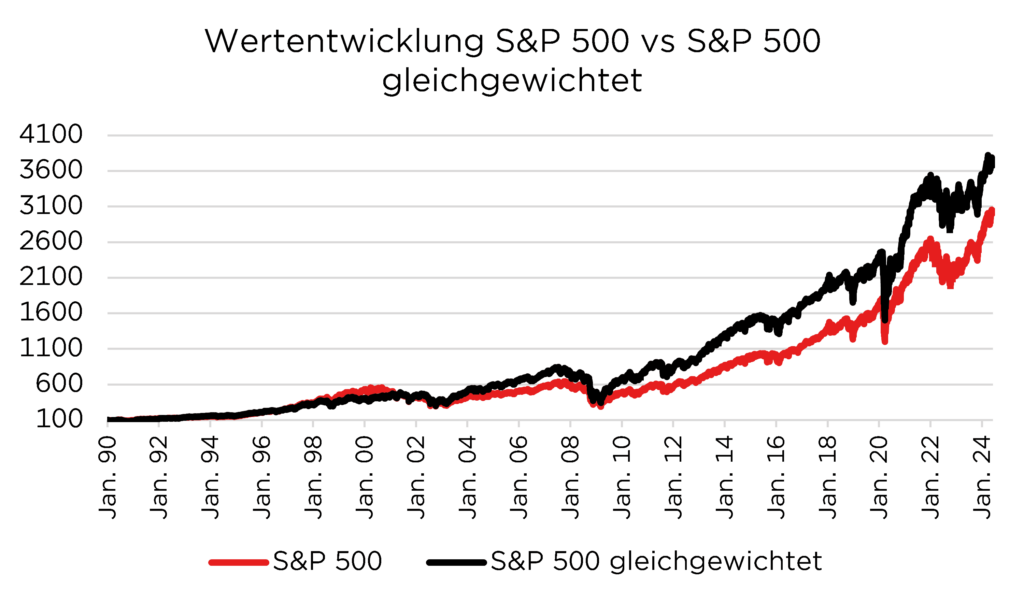

S&P 500 und der gleichgewichtete S&P 500

Und so ist es vielleicht auch kein Wunder, dass sich in der aktuellen Hochzinsphase über einen längeren Zeitraum viele große Unternehmen teilweise dramatisch besser entwickelt haben als kleine Unternehmen. Besonders auffällig war dies in den USA. So hat seit Anfang 2023 der marktkapitalisierungsgewichtete S&P 500 mit 42% eine deutlich bessere Wertentwicklung erzielt als der gleichgewichtete S&P 500 mit 20%. In diesem Jahr hat sich die Outperformance vieler sehr großer Werte nahtlos fortgesetzt; die Wertentwicklung des „normalen“ S&P 500 ist mehr als doppelt so stark ausgefallen wie die des gleichgewichteten Index (13% vs. 5%).

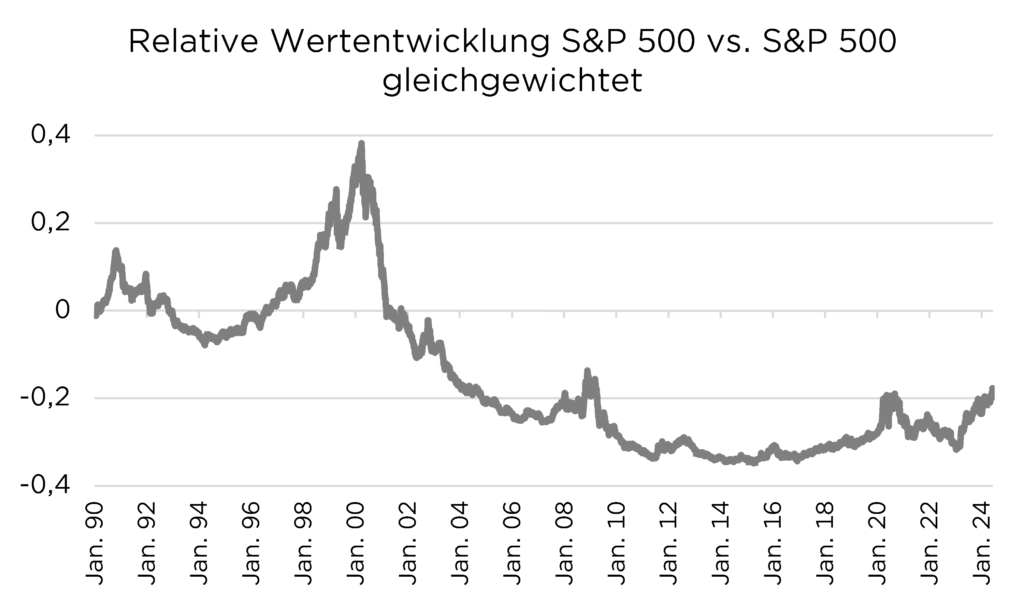

Langfristig ist das eher eine untypische Entwicklung. In den folgenden Grafiken haben wir die marktkapitalisierungsgewichtete Variante des S&P 500 der gleichgewichteten Variante gegenübergestellt. Hier sieht man, dass zumindest in der Zeit von 2000 bis 2016 Nebenwerte im Trend deutlich besser abgeschnitten haben.

Seit 2023 ist es jedoch zu einer deutlichen Umkehr gekommen, wobei man fairerweise sagen muss, dass es in der Zeit von 1994 bis 2000 noch eine dramatisch bessere relative Performance von großkapitalisierten Werten gab.

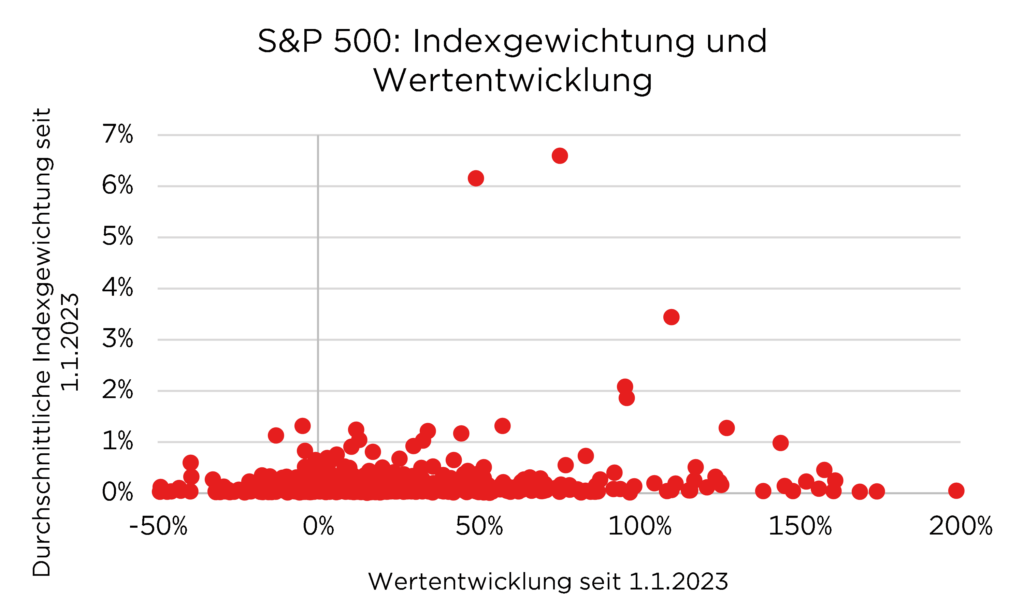

Kennzeichnend für die aktuelle Situation ist daher auch weniger die Dauer oder der Umfang der Outperformance großer Titel, sondern die Tatsache, dass die Performance großer Indizes am Ende nur durch extrem wenige Werte geprägt wird.

Hier lässt sich erkennen, dass sich tatsächlich alle Aktien, die ein Gewicht von zwei Prozent oder mehr im Index haben, seit Anfang 2023 signifikant besser entwickeln als die breite Mehrheit der Aktien (Der Median aller Aktien liegt hier bei 17%, die großen Werte aber bei über 50%).

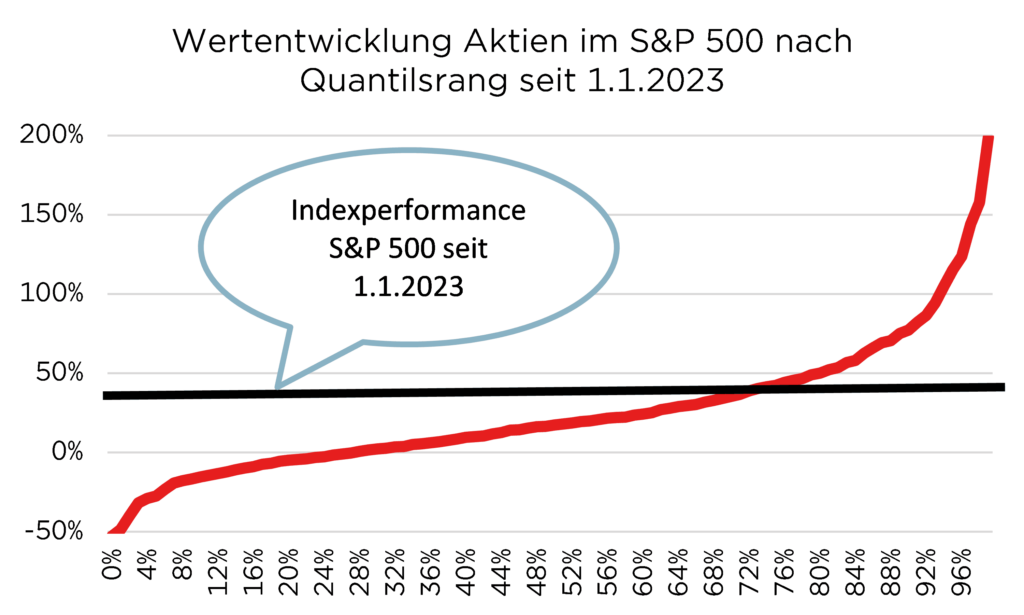

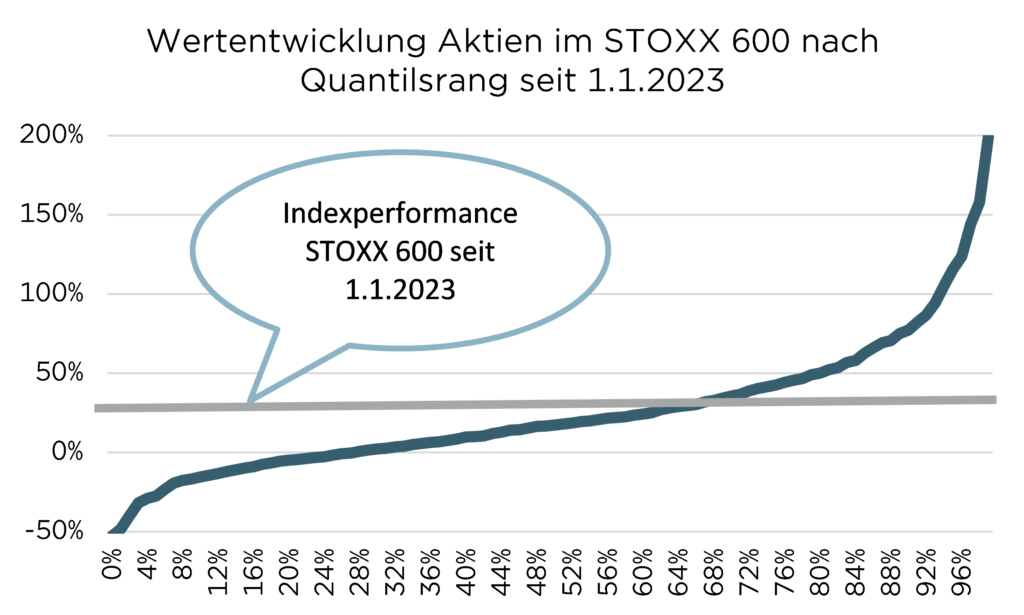

Der Sachverhalt wird auch dadurch veranschaulicht, indem man das gesamte Spektrum an Performance für die 500 Aktien des S&P 500 seit Anfang 2023 in Quantilsränge übersetzt und dem die Indexperformance gegenüberstellt. Hier ist zu erkennen, dass nur etwa 25% der Aktien besser als der Index abgeschnitten haben – ein Ergebnis, dass nur durch die extreme Performance großer Aktien erklärt werden kann. In Europa lässt sich prinzipiell der gleiche Sachverhalt aufzeigen.

Eine Zinswende könnte nun aber der Auslöser dafür sein, dass sich dieser Trend umkehrt und sich die aktuelle Anomalie auflöst. Denn kleinere Unternehmen mit einem oftmals höheren Anteil an Fremdkapitalfinanzierung reagieren zinssensitiver. Wenn dann im Laufe der nächsten Quartale auch noch die Konjunktur wieder anzieht, könnte das der Startschuss für eine beachtliche Rallye kleiner Unternehmen werden, die meist auch konjunktursensitiver sind.

Foto von unsplash/ Getty Images

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.