Zentralbanken: Vom Feind zum Freund der Anleger

22. März 2024Die gute Börsenentwicklung der vergangenen 15 Monate ist vor allem auf das Agieren der Notenbanken zurückzuführen. Waren diese im Jahr 2022 aufgrund des Beginns einer deutlich restriktiveren Geldpolitik noch der „größte Feind“ der Anleger, so sind sie seit dem vergangenen Jahr aufgrund des sich abzeichnenden Endes des Zinserhöhungszyklus – wieder einmal – der „größte Freund“.

So gewann der DAX im Jahr 2023 20 Prozent an Wert und legte in den ersten knapp drei Monaten dieses Jahres noch einmal acht Prozent zu. Erstmals wurde die Marke von 18.000 Punkten, unser Kursziel für das Jahresende, überschritten.

Fed und EZB nehmen Zinssenkungen ins Visier

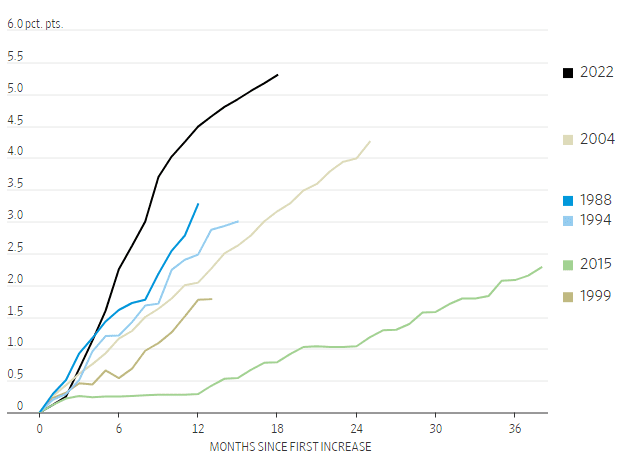

Nachdem die US-Notenbank den Leitzins zwischen März 2022 und Juli 2023 in Siebenmeilenstiefeln um 525 Basispunkte angehoben hat, wird seit geraumer Zeit über den Zeitpunkt der ersten Zinssenkung spekuliert. Noch zu Jahresbeginn waren sich die meisten Marktteilnehmer einig, dass ein solcher Schritt im März erfolgen könnte. Da die US-Wirtschaft aber robust wächst, am Arbeitsmarkt weiterhin nahezu Vollbeschäftigung herrscht und der Rückgang der Inflation zuletzt ins Stocken geraten ist, haben sich die Zinserwartungen nach hinten verschoben.

Mit einem ersten Zinsschritt nach unten wird nun im Juni oder Juli gerechnet.

Fed-Präsident Powell hat nach der FOMC-Sitzung am Mittwochabend bestätigt, dass seine Kollegen und er weiterhin davon ausgehen, dass die Zinsen in diesem Jahr in drei Schritten um jeweils 25 Basispunkte gesenkt werden können. Allerdings braucht die Fed noch etwas mehr Zuversicht, dass sich der Rückgang der Inflation in Richtung der Zielmarke von zwei Prozent fortsetzt.

Kumulierte Veränderung des US-Leitzins seit der ersten Zinserhöhung

Quelle: Wall Street Journal, Federal Reserve

Künftige Entwicklung des US-Inflationsrate

Wir gehen davon aus, dass die US-Inflationsrate (gemessen am PCE-Preisindex) bis zur Juni-Sitzung auf 2,4 Prozent zurückgehen wird und ab September gute Chancen auf Preissteigerungsraten von unter zwei Prozent bestehen.

Vor diesem Hintergrund halten wir Zinssenkungen auf den FOMC-Sitzungen am 31. Juli, 18. September und 7. November für wahrscheinlich.

Selbst eine anhaltende Stärke des Arbeitsmarktes wäre nach Aussage des Fed-Chefs kein Grund, mit Zinssenkungen zu lange zu warten. Sollte es hingegen zu einer unerwarteten Abschwächung kommen, könnte die Notenbank auch früher mit Zinssenkungen beginnen. Für die Jahre 2025 und 2026 zeichnen sich aus heutiger Sicht jeweils drei weitere Zinssenkungen pro Jahr ab. Da ein Teil der Anleger damit gerechnet hatte, dass die Fed die Zinssenkungserwartungen dämpfen würde, schlossen die US-Aktienmärkte nach Powells Pressekonferenz auf Rekordniveau.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Künftige Entwicklung der europäischen Inflationsrate

Auch von Seiten der Europäischen Zentralbank mehren sich die Anzeichen für eine baldige Zinssenkung. Die Inflationsrate ist inzwischen auf 2,6 Prozent gesunken, vor allem, weil sich der Preisauftrieb bei Nahrungsmitteln deutlich verlangsamt hat. Während die Nahrungsmittelpreise im März 2023 noch um fast 16 Prozent über dem Vorjahresniveau lagen, hat sich der Preisanstieg inzwischen auf knapp vier Prozent abgeschwächt. In den kommenden Monaten ist ein weiterer Rückgang auf rund zwei Prozent wahrscheinlich. Lediglich die Preise für Dienstleistungen steigen derzeit mit vier Prozent noch überdurchschnittlich stark, wobei wir bis zum Sommer eine Verlangsamung des Anstiegs auf 2,5 Prozent erwarten. Eine Zinssenkung auf der nächsten EZB-Ratssitzung am 11. April ist unwahrscheinlich, vielmehr dürfte mit einer ersten Zinssenkung bis zum 6. Juni gewartet werden. Damit könnte die EZB diesmal der US-Notenbank bei der geldpolitischen Wende zuvorkommen.

Aus konjunktureller Sicht wäre hingegen eine frühere Zinssenkung in der Eurozone wünschenswert.

Die Wirtschaft befindet sich nach wie vor in einer besorgniserregend schwachen Verfassung, auch wenn wir keine Rezession im eigentlichen Sinne erwarten (zwei Quartale in Folge mit negativer BIP-Entwicklung). Die Frühindikatoren zeigen aber, dass das Verarbeitende Gewerbe weiterhin stark unter Druck steht. Insbesondere in Deutschland beurteilen die Industrieunternehmen die Lage sehr negativ – auch wenn die Stimmung vielleicht schlechter ist als die Lage. Immerhin konnte sich der Dienstleistungssektor zuletzt erholen. Von Zinssenkungen dürfte nicht nur die Bauwirtschaft profitieren, sondern auch viele kleinere Unternehmen, die sich in diesem Jahr refinanzieren müssen und bei denen die hohen Kapitalkosten zu einer sinkenden Rentabilität führen. Je früher die EZB reagiert, desto besser.

Japan als geldpolitischer Nachzügler, Schweiz als Vorreiter

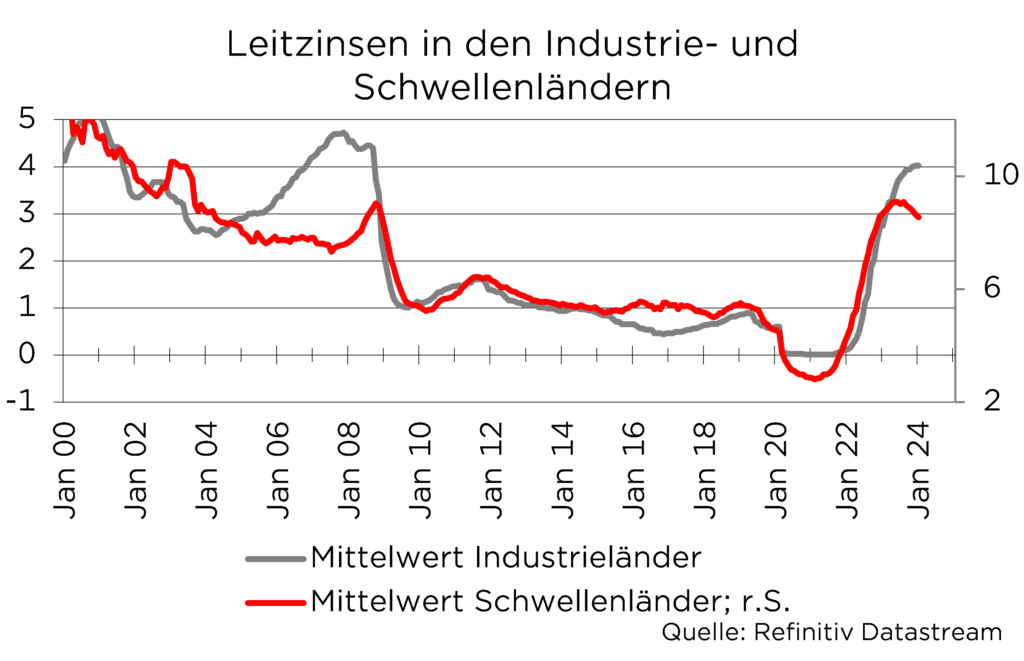

Mit der Bank of Japan (BoJ) und der Schweizerischen Nationalbank (SNB) haben in dieser Woche zwei Zentralbanken, die sonst nicht so sehr im Fokus stehen, den anderen die Show gestohlen.

Schweizer Nationalbank senkt den Leitzins

Die SNB senkte ihren Leitzins von 1,75 Prozent auf 1,5 Prozent. Die meisten Beobachter hatten diesen Schritt erst zu einem späteren Zeitpunkt erwartet. Da die Inflationsrate in der Schweiz aber bereits seit Juli 2023 kontinuierlich unter der Marke von zwei Prozent liegt und zuletzt mit 1,2 Prozent der geringste Preisdruck seit Herbst 2021 verzeichnet wurde, ist der Schritt aus unserer Sicht nur konsequent, da die Notenbank davon ausgeht, dass die Inflationsrate auch in den kommenden Jahren unter zwei Prozent liegen wird. Die SNB ist zwar die erste Notenbank eines wichtigen Industrielandes, die die Zinsen wieder senkt, aber bei weitem nicht die erste, die zu einer expansiveren Geldpolitik übergeht. In den Schwellenländern haben in den letzten sechs Monaten bereits mehrere Zentralbanken die Zinsen gesenkt, zuletzt die brasilianische Zentralbank, die bereits die sechste Zinssenkung beschlossen hat.

Ende des Negativzins-Experimentes in Japan

Ganz anders die Situation in Japan. Dort hat die BoJ als letzte Notenbank das zwölfjährige geldpolitische Experiment mit Negativzinsen beendet. Sie schaffte den negativen Leitzins von -0,1 Prozent ab und legte ein neues Zielband von 0,0 bis 0,1 Prozent fest. Sie beendete auch die meisten unkonventionellen geldpolitischen Maßnahmen, die sie seit der globalen Finanzkrise 2008 ergriffen hatte, indem sie die Aktienkäufe einstellte und das Ziel für die Renditen langfristiger Staatsanleihen aufhob.

Diese geldpolitische Entscheidung ist jedoch vor allem ein symbolischer Schritt. Denn die BoJ wird ihre quantitative Lockerung fortsetzen, bei der sie sich verpflichtet, japanische Staatsanleihen ungefähr im gleichen Umfang wie bisher zu kaufen, derzeit etwa sechs Billionen Yen (40 Milliarden US-Dollar) pro Monat. „Straffung“ ist vielleicht nicht das richtige Wort für diese Politik, und „Normalisierung“ ist somit etwas übertrieben.

Während diese Entscheidung von vielen als ein Signal gefeiert wurde, dass die große Finanz- und Wirtschaftskrise, die 2008/2009 begann, nun endgültig zu den Akten gelegt werden könne, sollte man eines nicht vergessen: In der Vergangenheit waren Zinserhöhungen der japanischen Notenbank fast immer ein sicherer Indikator dafür, dass die nächste Krise vor der Tür steht. Hoffen wir, dass es diesmal anders ist!

Foto von Unsplash von Charlotte Venema

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.