Wie verlässlich sind makroökonomische Frühindikatoren?

20. Januar 2023Bevor es um die Fragestellung geht, auf welche Frühindikatoren Volkswirte zur Beurteilung der Konjunktur schauen und wie verlässlich diese sind, stellt sich zunächst die Frage, warum es überhaupt sinnvoll ist, Konjunkturprognosen abzugeben und die aktuelle wirtschaftliche Lage in den Konjunkturzyklus einzuordnen.

Driftet die Wirtschaft beispielsweise in eine Rezession oder setzt sich die Boom-Phase fort?

Bei der Beantwortung dieser Frage handelt es sich nicht nur um eine akademische Aufgabe, sondern sie hilft Investor/-innen im Wesentlichen bei der Beantwortung von zwei Fragestellungen:

Zum einen liefert sie Hilfestellung bei der Prognose von Unternehmensgewinnen. Wird eine Fortsetzung des Wirtschaftsaufschwungs erwartet, steigen normalerweise die Unternehmensgewinne an, wodurch Aktienkurse ceteris paribus Rückenwind bekommen. Daraus lassen sich wiederum Handlungsempfehlungen wie „kaufen“, „halten“ oder „verkaufen“ ableiten.

Zum anderen hilft die Einordnung bei der Selektion und Gewichtung einzelner Branchen. Während Aktien aus zyklischen Sektoren, zu der beispielsweise die Automobil- und die Technologiebranche zählen, vor allem in prosperierenden Wirtschaftsphasen eine starke Wertentwicklung aufweisen, empfiehlt sich in Abschwungphasen eine Allokation von Aktien aus defensiven, also wenig konjunkturabhängigen Sektoren, wie der Telekommunikationsbranche oder den Versorgern.

Welche ökonomischen Frühindikatoren gibt es nun und wie verlässlich sind diese?

Die Länge der Liste mit potentiellen Indikatoren ist nicht nur lang, sondern auch die Eigenschaften im Hinblick auf Güte und Verfügbarkeit variieren sehr stark. Natürlich wünschen sich Volkswirte Frühindikatoren, die mit einem zeitlichen Vorlauf konjunkturelle Wendepunkte verlässlich erkennen lassen, in einer hohen Frequenz verfügbar sind und sich als robust gegenüber Revisionen erweisen. Die Realität zeigt jedoch, dass es leider keinen perfekten Frühindikator gibt und dass die unterschiedlichen Datenquellen zum Teil erhebliche Interpretationsspielräume zulassen.

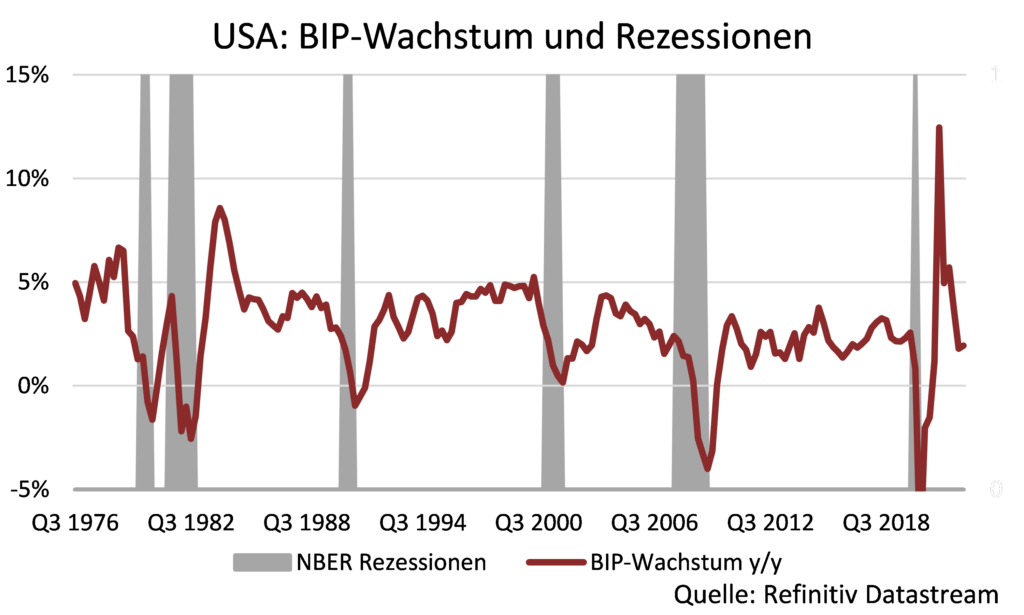

Der Klassiker: Das Bruttoinlandsprodukt (BIP)

Als Referenzgröße der meisten Frühindikatoren dient das Bruttoinlandsprodukt (BIP), das häufig als zentraler Gradmesser für die Beurteilung der wirtschaftlichen Verfassung einer Volkswirtschaft fungiert. Dabei wird es auch zur Identifikation von Rezessionen verwendet: Sinkt das reale BIP in zwei aufeinanderfolgenden Quartalen, sprechen Volkswirte von einer technischen Rezession. Allerdings wird das BIP in den meisten Volkswirtschaften nur quartalsweise veröffentlicht, sodass sich Konjunkturforscher in der Zwischenzeit im Blindflug befinden. Ferner erfolgt die erste Schnellschätzung des BIPs frühestens rund einen Monat nach dem abgelaufenen Quartal und selbst diese Daten sind noch nicht in Stein gemeißelt, da es in den finalen Veröffentlichungen noch häufig zu Revisionen kommt. Da aber nicht allein die Entwicklung der Bruttowertschöpfung ausschlaggebend für eine Rezession ist, berücksichtigt das National Bureau of Economic Research (NBER) in seiner Rezessionsklassifizierung für die US-Wirtschaft beispielsweise auch Arbeitsmarktdaten. Allerdings erfolgt die Rezessionseinstufung des NBERs mit einem zeitlichen Versatz und ist damit als möglicher Frühindikator wertlos.

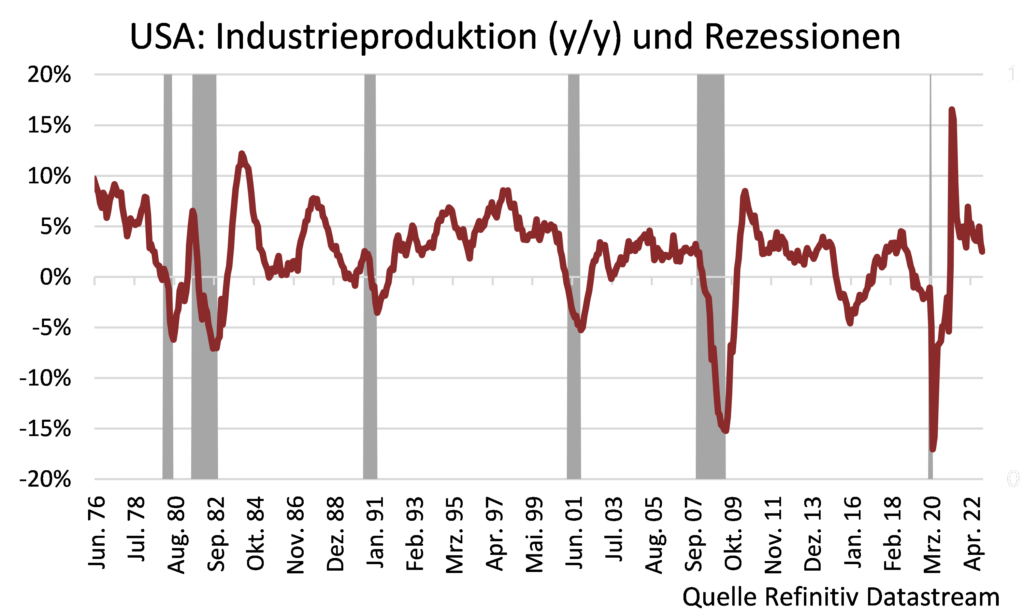

Eine Alternative zum BIP ist die monatliche Industrieproduktion

Wenn Volkswirte sich zwischen den Veröffentlichungsterminen der BIP-Statistiken ein Bild über die Konjunktur machen wollen, blicken sie unter anderem auf die Zahlen zur monatlichen Industrieproduktion. Größtenteils weist die Entwicklung der Industrieproduktion einen hohen Gleichlauf zum BIP-Verlauf auf und wird deshalb gern verwendet. Jedoch erfasst die Industrieproduktion in vielen Industrienationen wie den USA oder Deutschland nur einen kleinen Teil des BIPs, da der Wertschöpfungsbeitrag durch den Dienstleistungssektor in den letzten Jahren deutlich zugenommen hat.

Einen Eindruck von der Dienstleistungsbranche bieten Einkaufsmanagerindizes

Um einen Eindruck von der Dienstleistungsbranche zu gewinnen, empfiehlt sich ein Blick auf Einkaufsmanagerindizes. Im Rahmen von Befragungen werden beispielsweise Unternehmen aus dem Dienstleistungssektor im Hinblick auf ihre aktuelle Lageeinschätzung sowie die Erwartungshaltung hinsichtlich der weiteren Entwicklung befragt und die Ergebnisse anschließend aggregiert. Analoge Einkaufsmanagerindizes existieren auch für das verarbeitende Gewerbe. Der große Vorteil von Einkaufsmanagerindizes besteht darin, dass die Ergebnisse bereits zum Ende eines jeden Berichtsmonats publiziert werden. Die schnelle Verfügbarkeit hat jedoch ihren Preis, denn die Unternehmensbefragungen spiegeln nicht immer die amtlichen Statistiken wider und tendieren dazu, durch subjektive Einschätzungen der Unternehmensvertreter nach oben oder unten verzerrt zu werden.

Alternative Frühindikatoren: Stromverbrauch, Satellitenbilder oder LKW-Mautindex

Daneben versuchen eine ganze Reihe von alternativen Frühindikatoren, die wirtschaftliche Lage einer Volkswirtschaft noch schneller und präziser zu bestimmen. Dazu zählt beispielsweise in Deutschland der LKW-Mautindex, der über die Fahrleistung von LKWs die industrielle Produktion approximiert. Aber auch der Stromverbrauch im verarbeitenden Gewerbe oder Satellitenbilder, die die weltweiten Handelsströme approximieren (vgl. Kiel Trade Indicator vom Institut für Weltwirtschaft), zählen zu weiteren alternativen Datenquellen. Während der Corona-Pandemie halfen sogar Besucherzahlen in Innenstädten oder Suchanfragen im Internet dabei, einen Einblick in das Konsumverhalten der privaten Haushalte zu gewinnen. Während der Großteil dieser alternativen Frühindikatoren in einer hohen Frequenz und teils in Echtzeit verfügbar ist, ist ihre Aussagekraft häufig limitiert. So trifft der LKW-Mautindex leider keine Aussage über die Kapazitätsauslastung der LKW – fährt er LKW voll beladen oder nur zur Hälfte.

Selbstverständlich ist unsere Liste mit Indikatoren nicht vollständig, aber wir halten als Zwischenfazit fest, dass Konjunkturforscher typischerweise einem Zielkonflikt zwischen aussagekräftigen Daten und einer schnellen Verfügbarkeit gegenüberstehen.

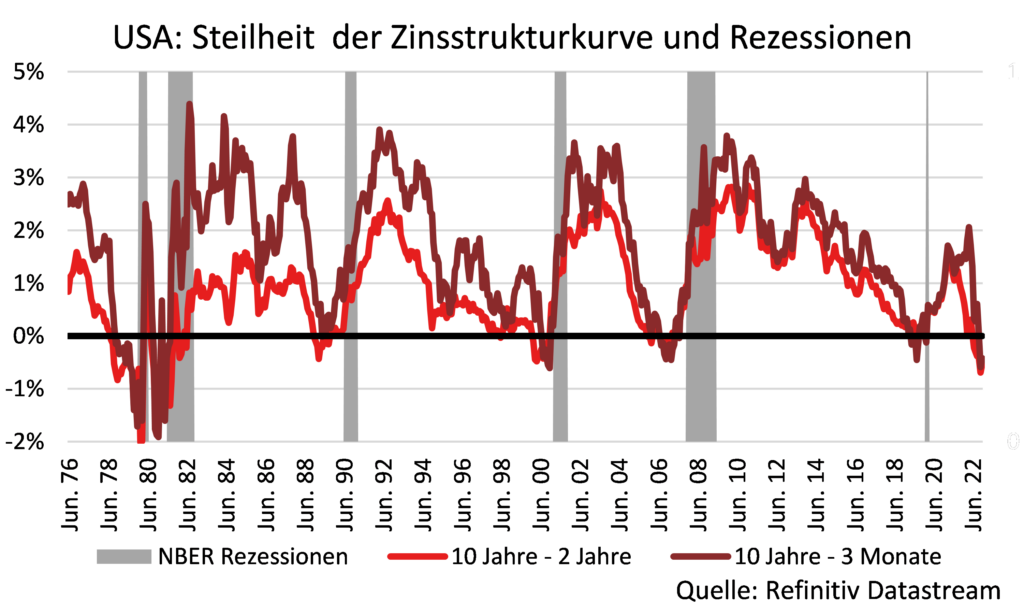

Marktpreisdaten bieten eine Alternative zur Einordung der konjunkturellen Lage

Neben Daten von Statistikämtern, Unternehmensbefragungen und alternativen Indikatoren helfen Marktpreisdaten bei der Einordnung der konjunkturellen Lage. Die wohl prominenteste Kennzahl zur Identifikation von Rezessionen ist die Renditedifferenz zwischen Staatsanleihen mit einer Laufzeit von zehn und zwei Jahren beziehungsweise zehn Jahren und drei Monaten.

Beide Kennzahlen leisteten bei der Prognose von Rezessionen für die US-Wirtschaft in der Vergangenheit einen sehr guten Dienst.

So ging in den letzten fünfzig Jahren einer Rezession immer eine inverse Zinsstrukturkurve voraus – sprich die Renditedifferenz zwischen einer langlaufenden (zehn Jahre) und kurzlaufenden Anleihe (zwei Jahre oder drei Monate) war negativ. Allerdings variiert der Zeitraum zwischen dem offiziellen Rezessionsbeginn und dem Auftreten der inversen Zinsstruktur.

Welche (ökonomische) Logik steckt hinter einer inveseren Zinsstrukturkurve?

Die Renditen am sogenannten „kurzen“ Ende der Zinsstrukturkurve, also Renditen von Anleihen mit einer kurzen Restlaufzeit, werden stark von der Zinspolitik der Notenbanken beeinflusst. Schlägt die Notenbank eine restriktive Geldpolitik ein und erhöht die Leitzinsen, um die Inflation zu bekämpfen und das Wirtschaftswachstum zu drosseln, steigen die Renditen am kurzen Ende ebenfalls an. Herrscht unter Marktteilnehmer/-innen gleichzeitig die Befürchtung einer konjunkturellen Abkühlung vor, steigt die Nachfrage nach Anleihen mit einer längeren Laufzeit; dies führt im Umkehrschluss zu sinkenden Renditen, sodass eine inverse Zinsstrukturkurve auftreten kann. Warum sind in diesen Marktphasen Anleihen mit einer längeren Laufzeit interessant? Häufig steuern Zentralbanken in Rezessionsphasen gegen und senken ihre Zinsen, um eine deflationäre Abwärtsspirale zu verhindern und das Wirtschaftswachstum zu stimulieren. Fallen die Zinsen wiederum, nimmt die Attraktivität beziehungsweise der Kurswert von Anleihen mit einer längeren Laufzeit im Vergleich zu festverzinslichen Wertpapieren mit einer kürzeren Restlaufzeit stärker zu.

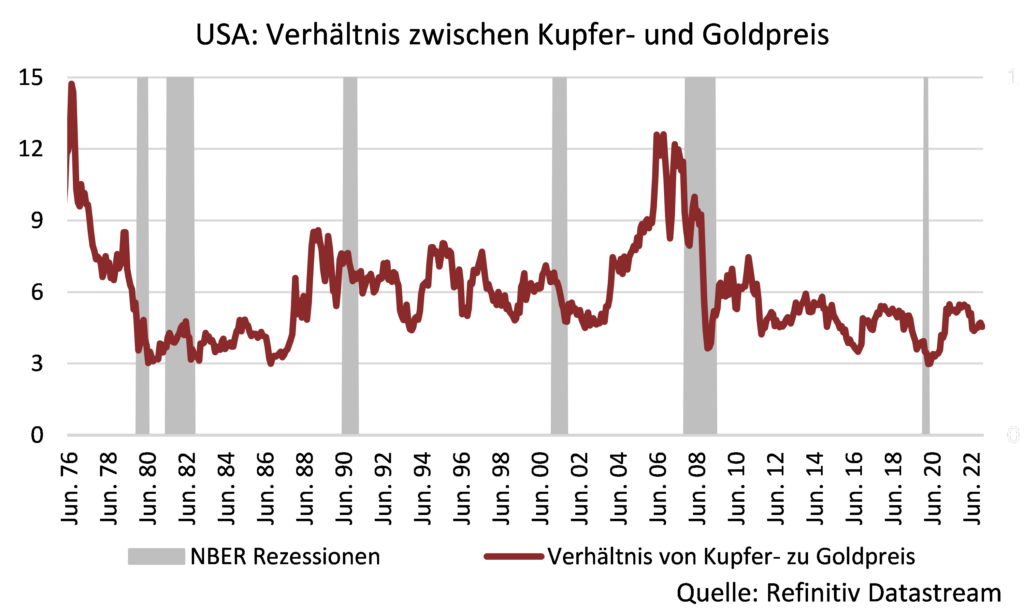

„Dr. Copper“ – ein weiterer beliebter Frühindikator

Ein weiterer beliebter Frühindikator zur Identifikationen von Rezessionen ist der Kupferpreis oder das Verhältnis vom Kupfer- zum Goldpreis. Aufgrund seiner Prognosefunktion wird er auch „Dr. Copper“ genannt.

Was für eine ökonomische Logik verbirgt sich dahinter?

Ein fallender Kupferpreis impliziert bei unverändertem Angebot einen Nachfragerückgang nach dem Metall. Dieser wiederum ließe, so die Überlegungen, Rückschlüsse auf eine sinkende globale Wirtschaftsaktivität zu, da Kupfer als wichtiger Grundstoff für die Energiewirtschaft, Baubranche und die Industrie fungiert. Steigt gleichzeitig die Nachfrage nach Gold als Krisenwährung und damit der Preis des Edelmetalls, fällt das Verhältnis zwischen dem Kupfer- und Goldpreis, und es verdichtet sich der Hinweis auf eine negative wirtschaftliche Einschätzung.

Allerdings erschwert die teils hohe Volatilität der Metallpreise die Identifikation von konjunkturellen Wendepunkten.

Ferner wies „Dr. Copper“ im Gegensatz zur Zinsstruktur in der Vergangenheit eine geringere Trefferquote auf: So stieg beispielsweise der Kupferpreis vor der US-Rezession 1990 an, während die inverse Zinsstruktur im Vorfeld auf eine wirtschaftliche Abschwächung hindeutete. Außerdem nahm in den letzten Jahren die Prognosefähigkeit von „Dr. Copper“ ab, da China zum weltweit größten Kupferimporteur aufstieg und Kupferpreisänderungen somit eher die Entwicklung der chinesischen Konjunktur abbilden. Was „Dr. Copper“ und die Zinsstruktur als Frühindikator aber für viele Prognostiker so interessant macht, ist die Tatsache, dass beide Kennzahlen keinen nachträglichen Revisionen unterliegen und sogar auf Tagesbasis verfügbar sind.

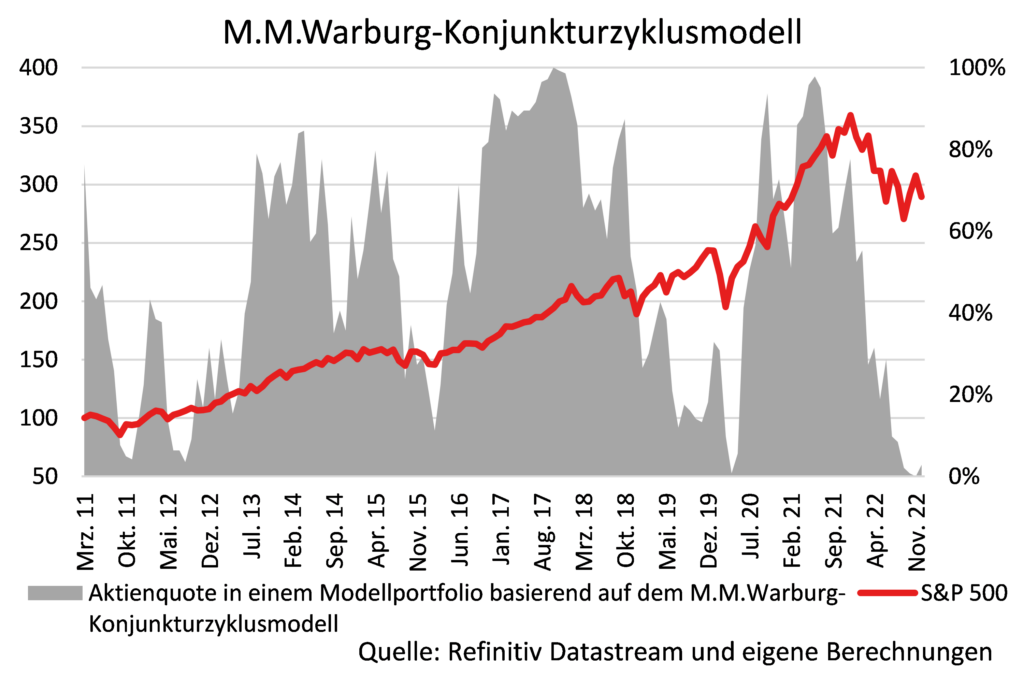

Das M.M. Warburg Konjunkturzyklusmodell – bestehend aus über 50 Indikatoren

Um einen ganzheitlichen Überblick über die Vielzahl an Frühindikatoren zu erhalten, verdichten wir täglich in unserem M.M.Warburg-Konjunkturzyklusmodell über 50 Indikatoren und speichern die Ergebnisse seit 2011 in Echtzeit ab.

Aktuell deuten die verdichteten Frühindikatoren für die USA und Europa auf eine Abkühlung der Konjunktur hin.

Wobei die realwirtschaftlichen Statistiken nach wie vor robust ausfallen und einige Frühindikatoren ihren Abwärtstrend bereits gestoppt und umgedreht haben. Bei allen Konjunkturprognosen sollten Anleger/-innen aber im Hinterkopf behalten, dass die Aktien- und Anleihemärkte dem Konjunkturzyklus tendenziell vorauslaufen und Veränderungen der wirtschaftlichen Rahmenbedingungen sehr zügig einpreist werden.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.