Wie ticken erfolgreiche Fonds?

21. Juli 2023Wer möchte nicht verstehen, was in den Köpfen erfolgreicher Asset-Manager vorgeht? Schließlich bestünde die berechtigte Hoffnung, dass Einblicke in ihre Gedankenwelt auch für das eigene Handeln hilfreich und im Idealfall performanceverbessernd sein könnten. Dummerweise teilen gerade die besonders guten Asset Manager typischerweise nicht in Echtzeit ihre Überlegungen, und nur selten hat man rechtzeitig Zugriff auf die Portfoliopositionen.

Keine Echtzeitdaten verfügbar

Daher könnte man an dieser Stelle die verlockende Überlegung schon wieder begraben und sich erneut dem Tagesgeschäft widmen – wenn man nicht doch ein wenig hartnäckig wäre, so wie wir es manchmal sind. Denn auch wenn man über keine Echtzeit-Daten von Portfoliostrukturen der Konkurrenz verfügt, befindet man sich doch nicht komplett im Nebel der Unwissenheit, wenn es um die Positionierung anderer Portfoliomanager geht. Das liegt daran, dass jeder Portfoliomanager mit seinen Entscheidungen Spuren hinterlässt, und zwar in Form seiner generierten Performance.

Wie kann man die Allokation replizieren?

Um sich diesen Sachverhalt genauer vorzustellen, kann man sich in das Bild eines Schiffes versetzen, das einen bestimmten Kurs aufweist. Nun kann man nicht dem Kapitän eines fremden Schiffes über die Schulter schauen, welcher exakte Kurs gerade angelegt ist. Aber man könnte (beispielsweise auf Satellitenbildern) an der Spur des Kielwassers doch recht gut interpolieren, welcher Kurs gerade angelegt zu sein scheint. Und genau das geht auch mit Kursdaten.

Die Kursentwicklung eines Depots oder Fonds fällt nicht vom Himmel, sondern ist immer das Ergebnis einer Investition in Wertpapiere.

Die Zusammenstellung dieser Wertpapiere kann man indirekt über ein mathematisches Verfahren mit hoher Treffsicherheit replizieren. Das funktioniert wie folgt: Einem Optimizer wird eine Anzahl von Assetklassen und Märkten „angeboten“, mit denen dieser die konkrete Wertentwicklung eines Fonds nachbauen muss.

Diese Replikation unterliegt dabei gewissen Restriktionen; z.B. darf die Summe der investierten Assets nicht 110% übersteigen, und die Kassenquote darf nicht über 30% steigen. Nun besteht die Aufgabe darin, die tatsächliche Entwicklung eines Portfolios bestmöglich zu treffen, indem über einen Zeitraum von z.B. 100 Handelstagen die Wertentwicklung des Fonds möglichst ohne Abweichungen durch eine geeignete Mischung von Assets und Märkten erklärt wird. Das klappt tatsächlich in den allermeisten Fällen extrem gut, ist aber leider vergleichsweise rechenaufwendig.

Wir haben trotzdem einen Versuch aufgebaut

Wir haben es trotzdem gemacht und sind dabei wie folgt vorgegangen.

1. Schritt Vermögensverwaltende Fonds suchen

In einem ersten Schritt haben wir etwa 2.600 Fonds identifiziert, die kontinuierlich seit vielen Jahren existieren und dem Bereich vermögensverwaltender Fonds zugerechnet werden können. Für diese Fonds haben wir nun im Wochentakt ab dem Jahr 2017 die jeweilige Information Ratio ermittelt, die im Prinzip nicht nur die Outperformance aufzeigt, sondern beschreibt, wie systematisch diese Outperformance erzielt wird.

2. Schritt Fonds mit bestem Information Ratio wählen

Jede Woche haben wir nun die 35 Fonds selektiert, die in dem Moment von allen Fonds die beste Information Ratio aufwiesen und damit für die Gruppe besonders guter Portfoliomanager repräsentativ sind. Für diese 35 Fonds wurde dann im nächsten Schritt die Replikation gerechnet.

3. Schritt Replikation der Fonds bauen

Mit anderen Worten: Es wurde genau die Mischung aus Assetklassen und Märkten bestimmt, mit der die Wertentwicklung des jeweiligen Fonds nahezu perfekt nachgestellt werden kann. Wir mussten uns leider an dieser Stelle auf 35 Fonds pro Woche beschränken, da dieser Schritt sehr rechenintensiv ist, obwohl wir dies gerne für 200 oder 300 gute Fonds pro Woche gemacht hätten. Aber auch schon die Beschränkung auf 35 Fonds hat zu einer Rechenzeit von einigen Tagen geführt und den PC mehrfach zum Absturz gebracht, was wiederum bei uns die Geduld auf die Probe stellte.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Ein spannendes Ergebnis entschädigt die Mühe

Das Ergebnis ist aber hochinteressant und entschädigt für die Mühe. Denn man erhält statistisch gesichert den einen oder anderen Einblick, den man zwar vielleicht vermutet hätte, aber bisher nicht beweisen konnte.

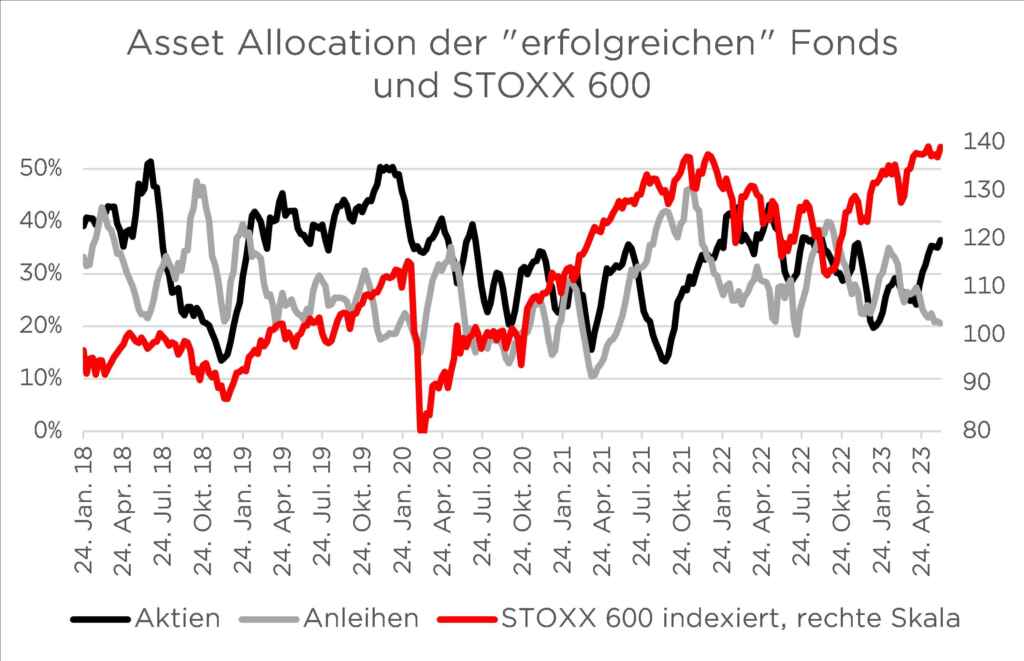

So zeigt sich, dass in vielen Fällen auch die erfolgreichen Fonds zumindest kurzfristig dem Markt folgen; wenn beispielsweise der Aktienmarkt fällt, gehen auch oft (zumindest über kurze Zeiträume) in den jeweils erfolgreichen Fonds die Aktienquoten nach unten.

Ein Rebalancing auf eine strategische Quote findet dort also nicht sofort und auch nicht mit hoher Frequenz statt.

Ein paar Auffälligkeiten gibt es aber schon: So fällt auf, dass die Fonds, die beispielsweise für den Zeitraum 2018/2019 eine sehr gute Information Ratio aufwiesen (genau genommen gehen wir immer exakt 500 Handelstage zurück, um für einen Fonds die Information Ratio zu bestimmen), schon im Vorfeld der Corona-Krise die Aktienquote reduziert haben.

Haben diese Fondsmanager die Corona-Krise vorhergesehen?

Kann das sein? Ist es möglich, dass diese Fonds die Problematik der herannahenden Pandemie schon Ende 2019 und Anfang 2020 haben kommen sehen? Man kann es nicht ganz glauben, aber diese Bewegung wirft tatsächlich Fragen auf! Auf der anderen Seite ist es interessant zu sehen, dass die jeweils sehr guten Fonds dem anschließend stattfindenden Aufschwung an den Aktienmärkten nicht so richtig getraut haben – im Trend fällt die Aktienquote von Anfang 2020 bis September 2021.

Interessant ist auch die Beobachtung, dass Aktien- und Rentenquoten nicht immer negativ miteinander korreliert sind, wie es unter Umständen zu erwarten wäre.

Zwar gibt es immer wieder einmal kurzfristige diametrale Bewegungen, aber oft werden Aktien- und Rentenquoten auch gleichzeitig gesenkt und Kasse aufgebaut, so wie beispielsweise relativ markant im Herbst 2018. An dieser Stelle sei vielleicht erwähnt, dass wir zur Darstellung des Aktienmarktes und des Rentenmarktes im Modell natürlich nicht nur zwei Indizes verwendet haben, sondern in der Summe mehr als 20 Märkte in verschiedensten Regionen. Die hier aufgezeigten Aktien- und Rentenquoten sind also immer die Summe einzelner Märkte.

Existiert ein Erfolgsrezept?

Gibt es also ein Erfolgsrezept, das man aus diesen Beobachtungen ableiten könnte? Ganz so einfach ist es vermutlich nicht. Aber ein paar Sachverhalte kristallisieren sich heraus. So gibt es auf Wochen- oder Monatsbasis eher kein antizyklisches Verhalten, wobei über längere Zeiträume zu erkennen ist, dass Fondsmanager sehr guter Fonds durchaus bisweilen im Trend auch konträre Positionen einnehmen. Wenn es dann aber mal doch ein prozyklisches Verhalten über viele Monate hinweg gibt (wie beispielsweise April 2018 bis April 2019), dann fällt dieses prozyklische Verhalten sehr extrem aus.

Während beispielsweise in dieser Zeit der breite europäische Aktienmarkt nicht viel mehr als zehn Prozent verloren hat, wurde die durchschnittliche Aktienquote mehr als halbiert, um dann wieder in kurzer Zeit verdoppelt zu werden.

Überhaupt scheint es so, dass die sehr guten Fonds vergleichsweise aggressiv agieren.

Ein Sachverhalt, der der obigen Grafik nicht direkt entnommen werden kann. Uns ist aber aufgefallen, dass gerade die Fonds mit einer hohen Information Ratio eher auch einen hohen Tracking-Error gegenüber der durchschnittlichen Wertentwicklung aller vermögensverwaltenden Fonds aufweisen. Zudem ist uns auch aufgefallen, dass gerade die Fonds, die eine besonders hohe Information Ratio aufweisen, weniger gut durch diverse gängige Märkte repliziert werden konnten. Dafür gibt es zwei Gründe: Entweder, die betroffenen Fonds investieren immer wieder auch in exotische Märkte. Oder aber es findet eine Einzeltitelselektion statt, die wiederum zu einem hohen Tracking Error relativ zu den von uns verwendeten Indizes führt. Wie dem auch sei, eine Lehre gibt es auf jeden Fall. Wer vorne sein will, muss auf vielen Ebenen aktiv sein. Ein einfaches „Mitschwimmen“ reicht nicht aus!

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.