Wie optimiere ich meine Rente?

30. Januar 2026Dass die gesetzliche Rentenversicherung in den meisten Fällen nicht ausreicht, um den gewohnten Lebensstandard im Alter zu sichern, ist längst kein Geheimnis mehr. Viele Menschen haben die Notwendigkeit bereits erkannt, privat vorzusorgen, und investieren in Aktien und Anleihen. Doch der Weg zur optimalen Altersvorsorge ist mit Fallstricken gespickt.

In der Praxis zeigen sich häufig zwei klassische Fehler:

Einerseits sind viele Anleger zu risikoavers und starten mit einem zu geringen Risikoanteil. Sie verschenken damit wertvolle Renditechancen, die vor allem in jungen Jahren – bei entsprechend langem Anlagehorizont – genutzt werden sollten. Andererseits gibt es Anleger, die an einer offensiven Risikostrategie zu lange festhalten oder schlichtweg vergessen, ihr Portfolio rechtzeitig anzupassen. Das kann dazu führen, dass sie im Falle eines Aktienmarkteinbruchs kurz vor Renteneintritt einen Großteil ihres angesparten Vermögens verlieren.

Wie sollte das Portfolio aufgestellt werden?

Vor diesem Hintergrund stellt sich die Frage: Wie sollte der Risikoanteil im Portfolio über den Zeitverlauf bis zum Renteneintritt gesteuert werden, um das erwartete Vermögen zu maximieren? Die Antwort darauf ist alles andere als trivial, denn es gibt zahlreiche Möglichkeiten, das Risiko im Portfolio zu steuern und anzupassen.

Schrittweise Reduktion des Risikos

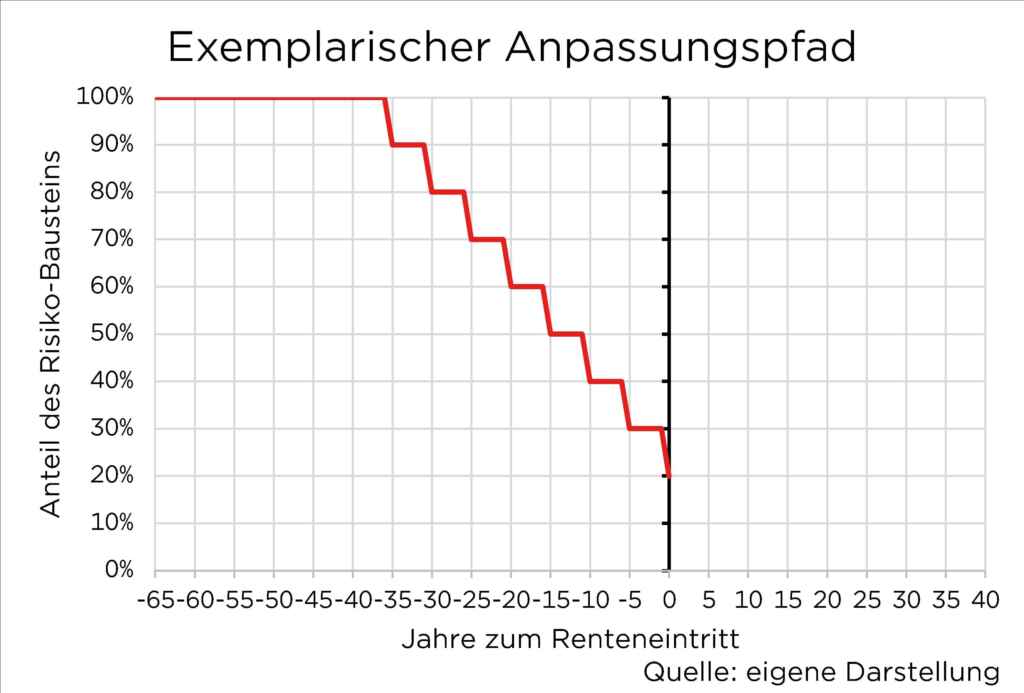

Ein logischer Ansatz sieht vor, dass der Sparer den Anteil des Risikobausteins in seinem Portfolio schrittweise reduziert. In der folgenden Grafik startet der Anleger mit einem Risikoanteil von 100 Prozent (z.B. Aktien). 35 Jahre vor Renteneintritt beginnt er, den Anteil des Risikobausteins zu reduzieren und sein Kapital in risikoärmere Anlagen umzuschichten. In der Folgezeit verringert er den Risikoanteil alle fünf Jahre um zehn Prozentpunkte, sodass er bei Renteneintritt noch 20 Prozent seines Vermögens im Risikobaustein hält.

Aber ist dieser Anpassungspfad tatsächlich optimal, um das erwartete Vermögen zum Renteneintritt zu maximieren? Oder gibt es Alternativen, mit denen sich ein besseres Ergebnis erzielen ließe?

Der optimale Anpassungspfad

Um die Frage zu beantworten, wie der Risikoanteil im Portfolio optimal über die Zeit bis zum Renteneintritt gesteuert werden sollte, haben wir eine umfangreiche Analyse durchgeführt.

Im Zentrum unseres Versuchsdesigns steht ein Anleger, der sein Vermögen auf zwei Bausteine aufteilen kann:

- einen Risikobaustein, der für ein breit diversifiziertes Aktienportfolio steht, und

- einen Sicherheitsbaustein, in Form von Tagesgeld oder kurzfristigen Festgeldern.

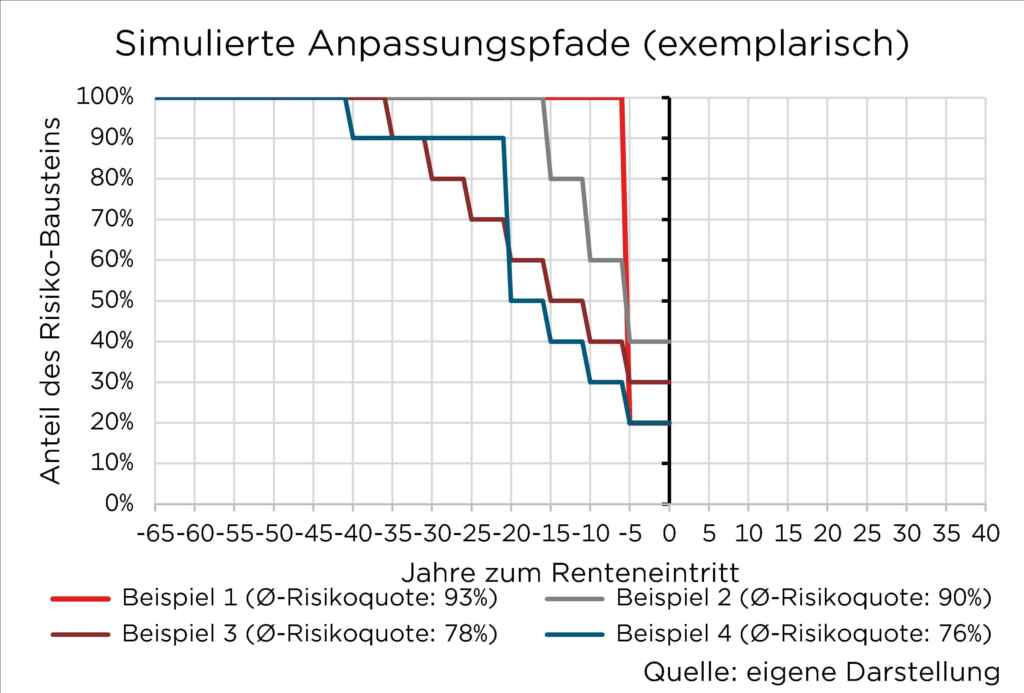

Der Anteil beider Bausteine ist dabei nicht starr, sondern kann in 10-Prozentpunkte-Schritten angepasst werden (vgl. Grafik unten). Insgesamt ergaben sich über eine Million verschiedene Anpassungspfade. Für den Sicherheitsbaustein unterstellen wir ein Zinssatz von einem Prozent pro Jahr.

Die Wertentwicklung des Risikobausteins basiert wiederum auf einer Bootstrap-Simulation eines breit diversifizierten Aktienportfolios.

Damit bilden wir die Bandbreite möglicher Entwicklungen am Aktienmarkt ab und unterscheiden zwischen drei Szenarien: einem pessimistischen (5%-Quantil), einem Median-Szenario und einem optimistischen (95%-Quantil). So wird deutlich, wie unterschiedlich sich der optimale Anpassungspfad je nach Marktentwicklung gestalten könnte und welche Konsequenzen dies für das zu erwartende Endvermögen hat.

Wie lauten unsere Ergebnisse?

Für die Auswertung unserer Analyse haben wir drei typische Anlegerprofile betrachtet, die sich durch ihren Anlagehorizont unterscheiden.

- Im ersten Fall startet die Altersvorsorge bereits 65 Jahre vor Renteneintritt – etwa indem Eltern für ihr Kind investieren.

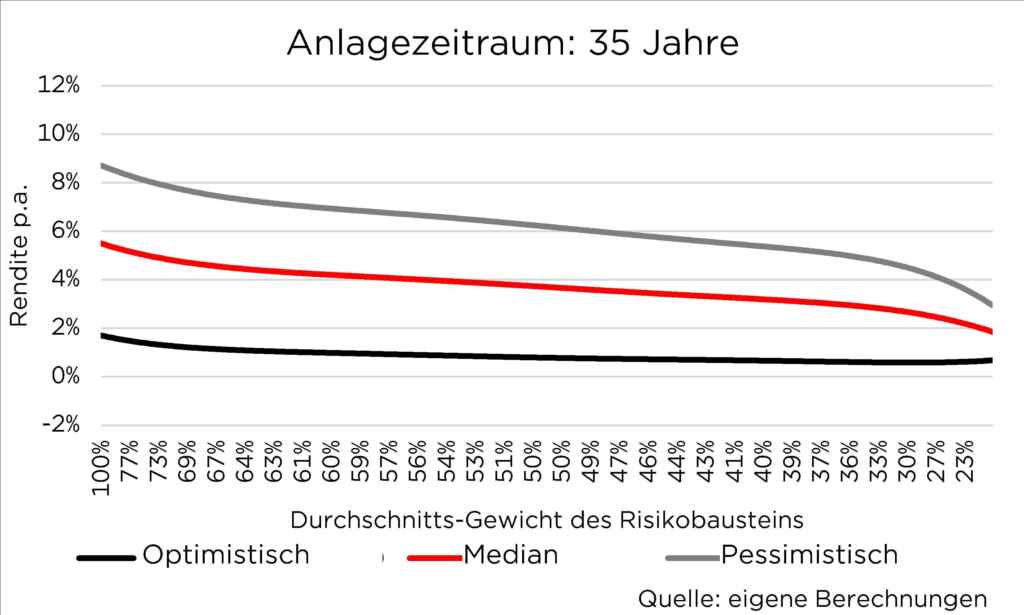

- Im zweiten Fall beginnt der Anleger nach den ersten Berufsjahren mit dem Vermögensaufbau, hat sich ein erstes kleines Polster angespart und kann noch 35 Jahre bis zur Rente investiert bleiben.

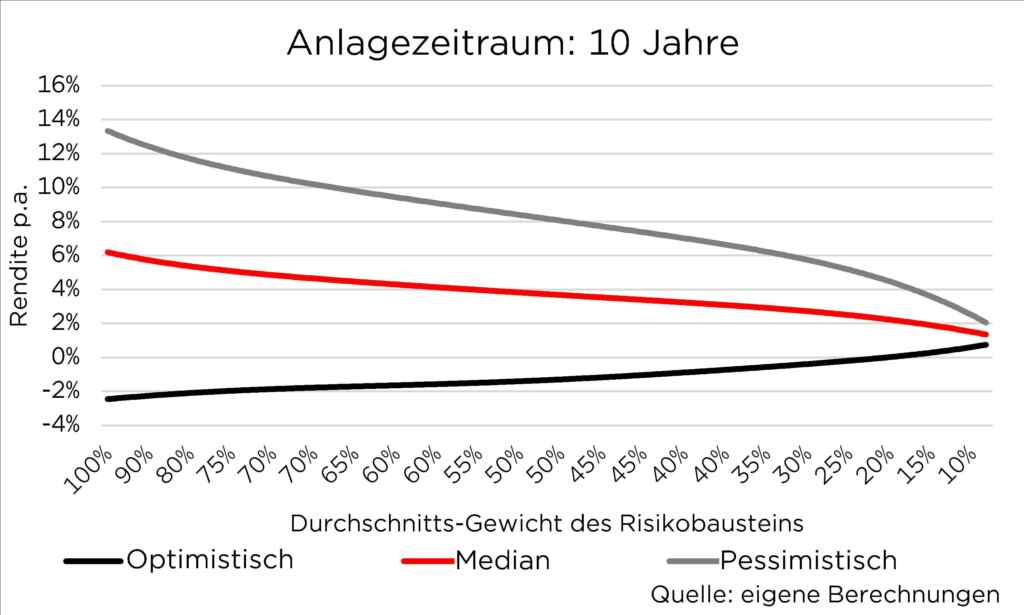

- Der dritte Fall beschreibt einen Anleger, der sich erst spät mit dem Thema private Altersvorsorge beschäftigt und lediglich zehn Jahre bis zum Ruhestand verbleiben.

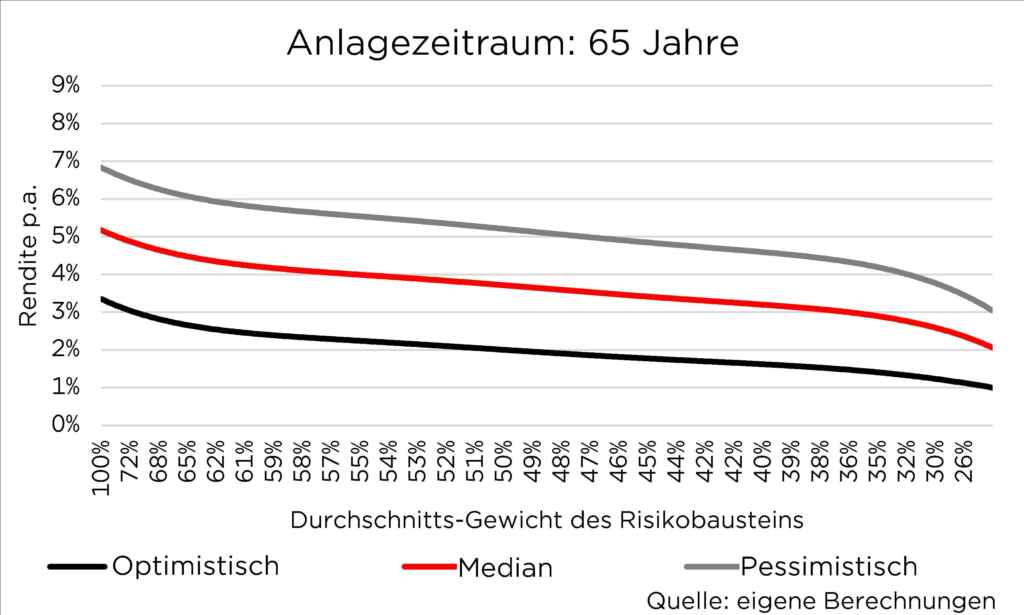

Möglichst viel Risiko über langen Zeitraum

Die folgenden drei Abbildungen zeigen, wie sich das durchschnittliche Gewicht des Risikobausteins über die Ansparphase auf die erzielte jährliche Rendite auswirkt.[1] Die erste Erkenntnis lautet:

Wer über einen langen Zeitraum möglichst viel Risiko im Portfolio hält, erzielt die höchsten Renditen.

Besonders deutlich wird dieser Zusammenhang bei einem sehr langen Anlagehorizont. Hier zahlt sich eine hohe Aktienquote unabhängig vom Kapitalmarktszenario (pessimistisch/Median/optimistisch) aus.

Allerdings gibt es Einschränkungen, insbesondere bei kurzen Zeiträumen und im pessimistischen Szenario.

Für den Anleger mit nur noch zehn Jahren bis zur Rente zeigen unsere Ergebnisse, dass eine höhere Cash-Quote im pessimistischen Szenario zu besseren Ergebnissen führt.

Zwei weitere Muster fallen auf.

Zum einen nimmt die Renditedifferenz zwischen dem optimistischen und dem pessimistischen Kapitalmarktszenario mit zunehmender Cash-Quote ab.

Mit anderen Worten: die Chance auf überdurchschnittliche Wertsteigerungen beziehungsweise das Risiko unterdurchschnittlicher Vermögensentwicklungen nimmt logischerweise ab, da der Anleger weniger stark Aktienkursschwankungen ausgesetzt ist. Zum anderen liegen die Renditeunterschiede zwischen dem pessimistischen und dem optimistischen Szenario desto enger beieinander, je länger der Anlagehorizont ist. Das unterstreicht einmal mehr den Vorteil, frühzeitig mit dem Vermögensaufbau zu beginnen.

Risikoanalyse: Schwere Markteinbrüche

Die bisherigen Ergebnisse zeigen, dass eine möglichst hohe Risikogewichtung über den gesamten Anlagezeitraum hinweg die besten Renditechancen bietet. Allerdings birgt dieser Ansatz das Risiko, am Ende der Ansparphase von einem schweren Markteinbruch überrascht zu werden und dadurch einen erheblichen Teil des Vermögens zu verlieren.

Simulation des Worst-Case-Szenarios

Unsere Simulation eines Worst-Case-Szenarios – ein Markteinbruch von 75 Prozent in den letzten fünf Jahren vor Renteneintritt – macht deutlich: Insbesondere bei einer kurzen Ansparphase von nur zehn Jahren ist es entscheidend, die Risikogewichtung zu reduzieren, um größere Verluste zu vermeiden.

Hält der Anleger bis zum Renteneintritt an einer maximalen Risikoallokation fest, erleidet er in einem pessimistischen Kapitalmarktszenario sowie der Worst-Case-Betrachtung einen Verlust von rund 80 Prozent (zehn Jahre Anlagehorizont).

Hätte er hingegen sein Vermögen fünf Jahre vor Renteneintritt zu 80 Prozent in Cash umgeschichtet, beliefe sich sein Verlust auf „nur“ noch 35 Prozent. Wichtig an dieser Stelle: Unsere Worst-Case-Analyse mit einem Markteinbruch von 75 Prozent sowie der Annahme eines pessimistischen Kapitalmarktszenarios im Vorfeld ist extrem konservativ, aber auch nicht völlig ausgeschlossen.

Je länger die Anpsarphase umso weniger Risikoreduktion notwendig

Unabhängig davon zeigt unsere Risikoanalyse, dass die Relevanz, den Risikoanteil vor Renteneintritt signifikant zu reduzieren, mit einer längeren Ansparphase abnimmt. Bei einem langen Horizont von 65 Jahren spielt das Endrisikogewicht in der Worst-Case-Betrachtung nach wie vor eine Rolle, jedoch ist mit Blick auf die realisierte Rendite der Risikoanteil in den vorherigen Jahren wichtiger.

Der Grund:

Dank des Zinseszinseffekts hat der Anleger mit einem vergleichsweisen hohen Risikoappetit in der Ansparphase überproportional stark von steigenden Aktienkursen profitiert und ein deutlich höheres Vermögen angehäuft, als ein Anleger mit einem durchschnittlich geringeren Risikoanteil.

Vorbereitung auf die Rente:

Unser Auszahlungs-Lotse

Wir übernehmen die Risikoreduktion schrittweise für Ihr Portfolio, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt.

Fazit: Mit Risiko frühzeitig starten

Unsere Analyse unterstreicht ein zentrales Prinzip einer erfolgreichen privaten Altersvorsorge: Wer frühzeitig und über viele Jahre hinweg auf einen, individuell tragbaren, hohen Risikoanteil setzt, profitiert langfristig von den Renditechancen der Kapitalmärkte. Erst in der Phase vor dem Renteneintritt sollte das Portfoliorisiko gezielt reduziert werden, um größere Verluste durch kurzfristige Marktschwankungen besser abzufangen.

Ein starres Festhalten an festen Quoten ist dabei jedoch selten optimal.

Sinnvoller ist ein flexibler Ansatz, der hilft, Stressphasen an den Märkten auszuhalten, ohne zu früh auf Renditepotenzial zu verzichten.

Gleichzeitig gilt: Mit dem Renteneintritt endet die private Altersvorsorge nicht.

Angesichts steigender Lebenserwartung können Ruhestandsphasen heute zwanzig bis dreißig Jahre umfassen. Wer zum Renteneintritt eine zu hohe Cash-Quote hält, verschenkt wertvolle Renditechancen.

Hinweise: In unserer Analyse treffen wir die Annahme, dass lediglich eine Einmalanlage zu Beginn getätigt wird und bis zum Renteneintritt keine weiteren Investitionen folgen. Anleger sollten vor Entscheidungen stets professionelle Unterstützung in Anspruch nehmen.

Foto von Unsplash von Eugeniya Belova

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.