Wie geht es an den Aktienmärkten im 2. Halbjahr weiter?

7. Juli 2023Das erste Kapitalmarkthalbjahr 2023 verlief für die meisten Anlegerinnen und Anleger erfreulich. Dies ist vor allem auf die Entwicklung an den Aktienmärkten zurückzuführen, die von wenigen Ausnahmen abgesehen deutlich positiver verlief als allgemein erwartet wurde. Obwohl der fundamentale Gegenwind aus schwachen Wirtschaftsdaten, hohen Inflationsraten und einer restriktiveren Geldpolitik anhielt bzw. sich sogar verstärkte, legten viele Aktienindizes aus der Eurozone, den USA und Japan prozentual zweistellig zu.

US Technologiewerte am besten bis jetzt erholt

Damit konnten die Verluste aus dem vergangenen Jahr zu einem guten Teil wieder aufgeholt, teilweise sogar komplett wettgemacht werden. Die Nase vorn um das Rennen der Krone mit der besten Wertentwicklung hatten dabei US-amerikanische Technologiewerte, die noch im vergangenen Jahr stark unter die Räder gekommen waren. Die Nasdaq erlebte ihr bestes erstes Halbjahr aller Zeiten, wobei die gute Performance vor allem von acht besonders großen Unternehmen getragen wurde: Apple, Alphabet, Amazon, Meta, Microsoft, Netflix, Nvidia und Tesla legten zwischen gut 30 und fast 115 Prozent an Wert zu! Neben den soliden Unternehmensgewinnen waren bei einigen dieser Unternehmen auch umfangreiche Aktienrückkaufprogramme mitverantwortlich für die positive Kursentwicklung.

Für viele Technologieunternehmen spielt KI eine wichtige Rolle

Darüber hinaus spielt für viele Technologieunternehmen das Thema „Künstliche Intelligenz“ eine wichtige Rolle: Firmen, die von der neuen Technologie profitieren könnten, wurden aufgrund positiver Erwartungen hinsichtlich der zukünftigen Unternehmensgewinne mit deutlichen Kursaufschlägen belohnt. Das Nachsehen hatten dagegen Aktien aus Schwellenländern, da insbesondere einige asiatische Börsen Kursrückgänge zu verzeichnen hatten (u.a. Indizes aus Thailand, Malaysia und Hongkong). Aber auch rohstofflastige Indizes aus Australien, Kanada und UK wiesen eine verhältnismäßig schwache Wertentwicklung auf, ebenso wie US-Standardwerte aus dem Dow Jones 30 Index oder auch Aktien aus der Schweiz.

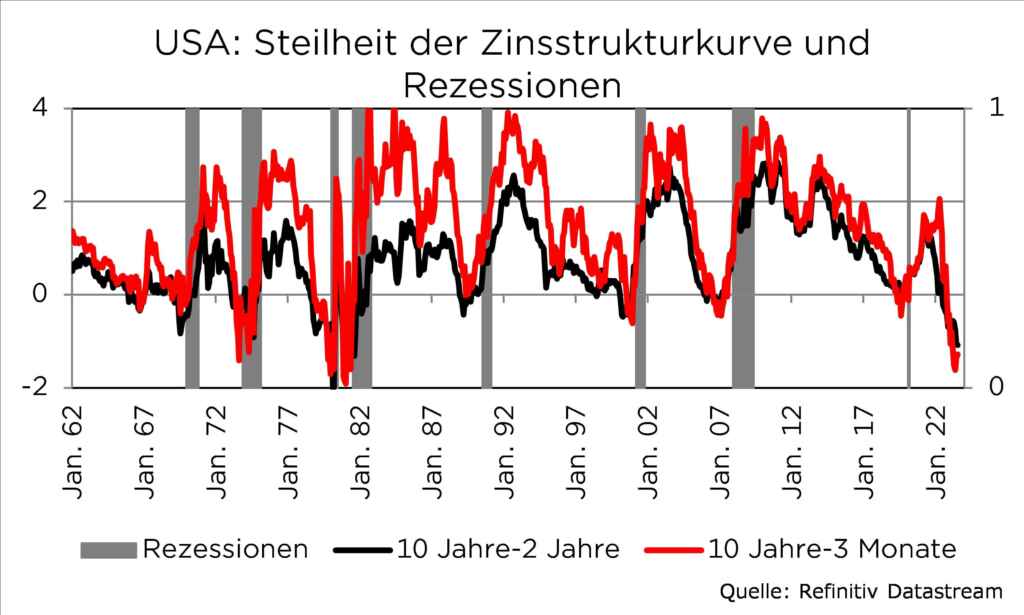

Können die USA eine Rezession vermeiden?

Was macht die Eurozone? Wie wird es in der zweiten Jahreshälfte weitergehen? Rein statistisch betrachtet hat der DAX seit 1966 wie in diesem Jahr in 20 Fällen eine Wertsteigerung von mindestens zehn Prozent im ersten Halbjahr erzielt. Elfmal kam es dann auch im zweiten Halbjahr zu einer positiven Wertentwicklung, sieben Mal sogar von abermals mehr als zehn Prozent. In acht Jahren folgte dagegen auf eine prozentuale Wertsteigerung von mindestens zehn Prozent im ersten Halbjahr ein negatives zweites Halbjahr. Dies war zuletzt 2015 zu beobachten.

Die Wahrscheinlichkeit dafür, dass die Kurse auch in der zweiten Jahreshälfte steigen, liegt beim DAX mit Blick auf die historische Wertentwicklung immerhin bei 60 Prozent.

Insofern sind die Aussichten für die kommenden sechs Monate nicht schlecht. Aus fundamentaler Sicht entscheidend wird sein, ob eine Verschlechterung der wirtschaftlichen Lage in den USA vermieden werden kann und ob die technische Rezession bei uns in Deutschland und in der Eurozone enden wird. Wohl noch nie haben so viele Ökonomen ein Schrumpfen der US-Wirtschaft vorausgesagt wie in diesem Jahr.

Warum gehen Ökonomen von einem Schrumpfen der US-Wirtschaft aus?

Vor allem die inverse Zinsstrukturkurve, also der Abstand zwischen der Rendite zehnjähriger US-Staatsanleihen und dreimonatiger US-Schatzwechsel bzw. zweijähriger US-Anleihen, wird als Argument angeführt, denn seit den 1950er Jahren wurden von diesem Indikator Rezessionen in den USA ohne Fehlsignale perfekt vorhergesagt.

Allerdings sprechen der immer noch robuste Arbeitsmarkt, die wieder zunehmenden real verfügbaren Einkommen sowie die überraschenden Erholungssignale vom privaten Wohnimmobilienmarkt dafür, dass die USA in diesem Jahr keine Rezession erleben werden.

Aus diesen Gründen haben wir unsere Prognose für das US-Wirtschaftswachstum in diesem Jahr zuletzt von 0,5 auf 1,5 Prozent erhöht.

Das Gegenteil ist in der Eurozone zu beobachten

Im Unterschied zu den USA, wo die Konjunkturdaten in jüngster Zeit eher positiv überrascht haben, ist in der Eurozone das Gegenteil zu beobachten gewesen. Dies ist in erster Linie auf die schwache Entwicklung der deutschen Wirtschaft zurückzuführen, wobei der Rückgang des realen Bruttoinlandsproduktes im zweiten Quartal aufgrund des Einbruchs beim Staatskonsum auf eine Sondersituation zurückzuführen ist, die sich nicht wiederholen dürfte.

Wirtschaftliche Lage in Europa sollte sich bald verbessern

Da die Arbeitslosigkeit weiterhin sehr gering ist, viele Haushalte noch über Ersparnisse aus der Corona-Zeit verfügen und die realen Einkommen dank der sinkenden Inflationsrate im zweiten Halbjahr wieder zunehmen werden, sollte sich die wirtschaftliche Lage in der nächsten Zeit etwas verbessern. Zudem sprechen die immer noch erhöhten Auftragsbestände dafür, dass auch die Unternehmen einen Beitrag zum Wachstum liefern werden. Dennoch haben wir unsere 2023er Wachstumsprognose für die deutsche Wirtschaft von bislang +0,2 Prozent auf -0,3 Prozent nach unten revidiert. Für die Eurozone rechnen wir für dieses Jahr jedoch unverändert mit einem Zuwachs des realen Bruttoinlandsproduktes von 0,6 Prozent.

DAX-Gewinnerwartungen auf Rekordniveau

Da wir nicht davon ausgehen, dass es in der nächsten Zeit zu einem scharfen wirtschaftlichen Einbruch kommen wird, halten wir die derzeitigen Erwartungen für die Unternehmensgewinne des Jahres 2023 für nachvollziehbar. Für den DAX und den S&P 500 wird mit einem Gewinnplus von jeweils rund einem Prozent gerechnet, für den Euro Stoxx 50 bzw. den Stoxx 50 mit einem kleinen Minus gegenüber 2022. Ambitionierter sind dagegen (wie üblich) die Erwartungen für das Folgejahr 2024. Hier rechnen die Unternehmensanalysten mit Gewinnzuwächsen von sieben bis zehn Prozent (DAX, Stoxx 50 und Euro Stoxx 50) bzw. von 12 Prozent beim S&P 500.

Wir treffen uns einmal im Monat morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 27. Juli 2023, 09:00 Uhr

Kursrekord des DAX fundamental begründbar

Basierend auf diesen Erwartungen für die Jahre 2023 und 2024 befinden sich die Gewinnerwartungen für den DAX und den Euro Stoxx 50 auf einem Rekordniveau. Insofern ist der zwischenzeitlich erzielte Kursrekord des DAX fundamental durchaus begründbar, da sich die Aktienkurse primär an den Unternehmensgewinnen orientieren.

Gleichzeitig ist der DAX mit einem KGV von etwas mehr als elf und der Euro Stoxx 50 mit einem von rund 13 günstig bewertet.

Auch der Stoxx 50 Index ist im Vergleich zu seiner eigenen Historie nicht teuer. Anders sieht es dagegen in den USA aus: Der S&P 500 ist mit einem KGV von mehr als 19 sehr hoch bewertet, ähnlich sieht es mit dem Nasdaq-Index aus, der ein KGV von 28 aufweist. Unterstellt man, dass die Ertragsprognosen zutreffen und sich an der Bewertung nichts Wesentliches ändert, lassen sich auf dieser Basis Kursziele von 17.000 Punkten für den DAX, 4.500 Punkten für den Euro Stoxx 50 und 4.750 Punkten für den S&P 500 ableiten. Wir werden deswegen die Berichtssaison für das zweite Quartal aufmerksam verfolgen, um beurteilen zu können, ob sich die Gewinnerwartungen tatsächlich als realistisch erweisen.

Einfluss der Geldpolitik und der Zinsen

Das Kurs-Gewinn-Verhältnis, also der Bewertungsmultiplikator, wird entscheidend von der weiteren Zinsentwicklung beeinflusst. Nachdem die US-Notenbank und die Europäische Zentralbank im vergangenen Jahr begonnen haben, ihre Leitzinsen kräftig zu erhöhen, kam es bei Staatsanleihen 2022 zu einem massiven Anstieg der Renditen. Dieser hat dazu geführt, dass die Bewertungsmultiplikatoren im vergangen Jahr deutlich gesunken sind; starke Kursverluste, vor allem bei hoch bewerteten Technologieaktien, waren die Folge. In diesem Jahr wurde die Geldpolitik noch restriktiver.

Da der Inflationshöhepunkt mittlerweile überschritten ist, zeichnet sich aber ein Ende der Zinserhöhungen ab.

Allerdings haben sowohl die Federal Reserve als auch die EZB signalisiert, dass sie noch (mindestens) zwei weitere Zinserhöhungen vornehmen wollen. Zinssenkungen, von denen lange Zeit angenommen wurde, dass sie relativ schnell nach der letzten Zinserhöhung beschlossen werden könnten, werden im Moment erst für Mitte 2024 erwartet. Dies hat dazu geführt, dass in den vergangenen Tagen die Renditen für Staatsanleihen wieder angestiegen sind, was zu Verlusten am Aktienmarkt geführt hat.

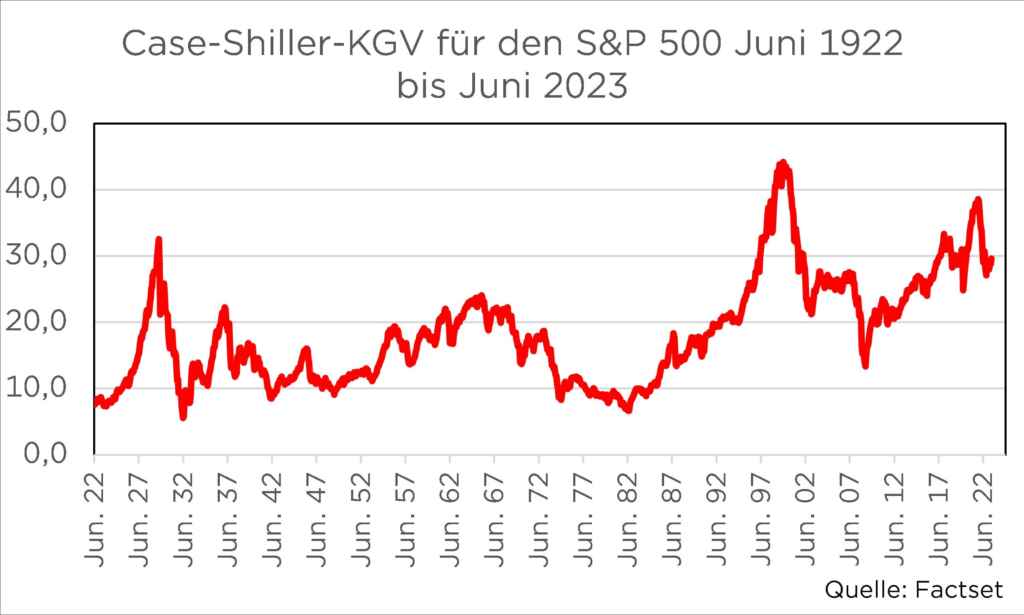

„Irrationaler Überschwang“ am Aktienmarkt?

Ohnehin vergleichen viele Marktteilenehmerinnen und –teilnehmer die Aktienmarktentwicklung des Jahres 2023 mittlerweile mit der des Jahres 2000. Damals kreierte der Ökonom und spätere Nobelpreisträger Robert Shiller die Bezeichnung „irrationaler Überschwang“, weil die Bewertung des S&P 500 auf Basis des „Shiller-KGVs“ mit fast 45 so hoch wie niemals zuvor ausfiel. Derzeit liegt dieses KGV, das auf den durchschnittlichen, inflationsbereinigten Gewinnen der vergangenen zehn Jahre beruht, bei knapp 30.

Dies ist zwar ein Abschlag von gut 30 Prozent gegenüber dem Spitzenwert aus dem Dezember 1999, historisch betrachtet waren US-Aktien dennoch selten teurer als heute.

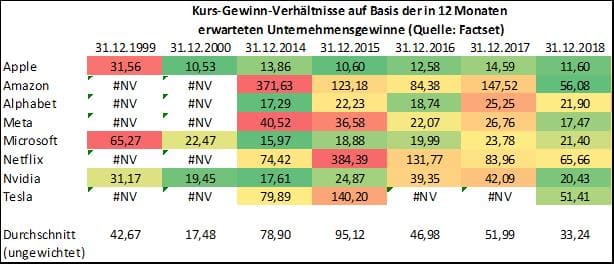

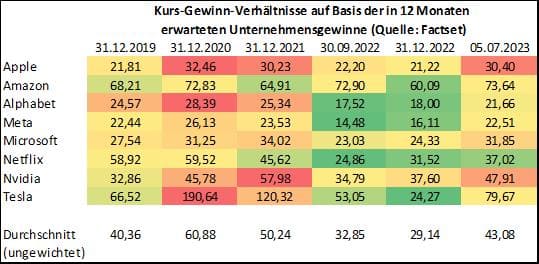

Im Unterschied zum Jahr 1999/2000 als sich viele Geschäftsmodelle, die in der damaligen TMT- und Internet-Euphorie entwickelt wurden, als Luftnummern erwiesen, haben die heutigen großkapitalisierten Technologieunternehmen bewiesen, dass sie in der Lage sind, sowohl in konjunkturell guten wie auch in schlechten Zeiten nachhaltige Gewinne zu erzielen.

Solange ihnen der Beweis gelingt, dass dies auch weiterhin der Fall ist, könnten höhere Bewertungen durchaus gerechtfertigt sein.

Zudem ist das Thema „Künstliche Intelligenz“ noch relativ jung, sodass wir es für unwahrscheinlich halten, dass der gegenwärtige Hype, der ebenfalls zu höheren Bewertungen beigetragen hat, bereits vorbei ist. Die bereits oben erwähnten acht „Megacap“-Unternehmen haben ebenfalls zum Teil hiervon profitiert und weisen derzeit allesamt sehr hohe KGVs auf, die in der Vergangenheit zum Teil aber noch höher waren.

Vorübergehende Verschnaufpause am Aktienmarkt

Kurzfristig liegen nun die traditionell schwachen Sommermonate vor uns, sodass an den Aktienmärkten nach der sehr guten Kursentwicklung seit Jahresbeginn eine vorübergehende Verschnaufpause nicht unwahrscheinlich ist. Mit Blick auf den weiteren Jahresverlauf sollte sich die positive Tendenz dann wieder fortsetzen, sodass dann die von uns genannten Kursziele in den Blick geraten.

Sinkende Inflationsraten, die abnehmende Sorge vor höheren Zinsen und einer länger anhaltenden Rezession sollten dafür sorgen, dass sich die Marktstimmung verbessert.

Allerdings verlaufen Aktienkursentwicklungen niemals linear und die Vergangenheit zeigt, dass es immer wieder zu unvorhersehbaren Ereignissen kommt, die die Märkte sowohl positiv als auch negativ beeinflussen.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.