Was können Anleger im zweiten Halbjahr 2021 erwarten?

2. Juli 2021Sind die Rekorde am Aktienmarkt nur eine Frage der Zeit? Ob sich die positive Tendenz an den Aktienmärkten im zweiten Halbjahr fortsetzen wird und warum wir davon ausgehen, dass die globale Wirtschaft sowohl in diesem als auch im nächsten Jahr überdurchschnittlich stark wachsen wird – unsere Einschätzung erfahren Sie in diesem Beitrag.

Fast alle Anleger werden mit den Ergebnissen ihrer Kapitalanlage im ersten Halbjahr 2021 zufrieden sein.

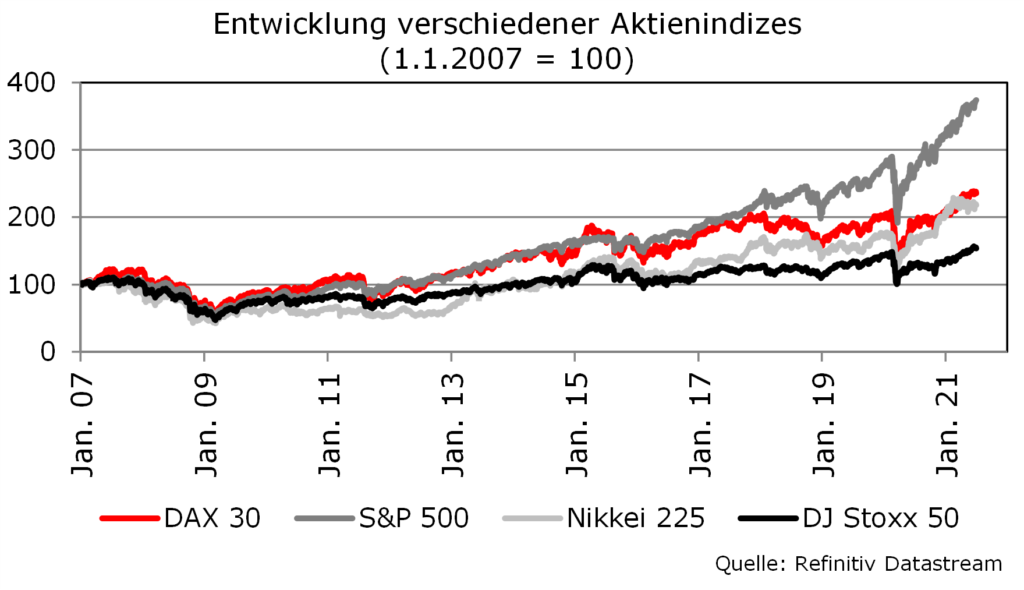

Die meisten Aktienmärkte setzten ihre positive Kursentwicklung fort

Die europäische und US-amerikanische Aktienindizes schlugen sich ähnlich gut, während Aktien aus den Schwellenländern nicht ganz mit der Performance in den Industrieländern mithalten konnten.

So weist der MSCI World-Index, der die Wertentwicklung von mehr als 1.500 Unternehmen aus den Industrieländern abbildet, im Vergleich zum MSCI Emerging Markets-Index eine deutlich bessere Wertentwicklung auf. Auf Branchenebene schnitten Value-Sektoren besonders erfolgreich ab. In Europa wiesen die Automobil- und Bauunternehmen sowie Banken die beste Wertentwicklung auf, in den USA Energieunternehmen und Firmen aus dem Finanzsektor. Die anfängliche Skepsis, ob und wie schnell sich die Weltwirtschaft von der Corona-Pandemie erholen könne, ist dank des beschleunigten Impftempos und der rückläufigen Neuinfektionszahlen einem zunehmenden Optimismus gewichen.

Die Wertentwicklung von Anleihen

Weniger gut lief es hingegen für die sonst erfolgsverwöhnten Anleiheinvestoren, denn diese mussten den wirtschaftlichen Rahmendaten im bisherigen Jahresverlauf Tribut zollen. Während es bei europäischen Staatsanleihen auch im zweiten Quartal zu Kursverlusten kam, hat sich die Situation am US-Rentenmarkt stabilisiert.

Unternehmensanleihen haben sich sowohl diesseits als auch jenseits des Atlantiks besser geschlagen als Staatsanleihen, wobei die Wertentwicklung umso besser war, je schlechter die Qualität eines Unternehmens von den Ratingagenturen eingeschätzt wurde. Das ist darauf zurückzuführen, dass in diesem Marktsegment aufgrund der starken Konjunkturerholung die impliziten Ausfallwahrscheinlichkeiten am deutlichsten gesunken sind. Dies hat dazu geführt, dass festverzinsliche Wertpapiere aus dem High-Yield-Bereich die beste Wertentwicklung aufweisen und seit Jahresbeginn sogar eine Wertsteigerung von rund drei Prozent erzielt haben.

Auch Anleihen aus Schwellenländern haben sich im zweiten Quartal erholt, sodass seit Jahresbeginn nur noch ein kleines Minus zu verzeichnen ist. Obwohl in Ländern wie Russland, Brasilien, Mexiko und der Türkei die Notenbanken aufgrund hoher Inflationsraten angefangen haben, ihre Geldpolitik zu straffen, wurden die daraus resultierenden Rückgänge der Anleihekurse von den Kursgewinnen der jeweiligen Währungen zum Teil mehr als ausgeglichen.

Die globale Wirtschaft wird sowohl in diesem als auch im nächsten Jahr überdurchschnittlich stark wachsen

Die expansive Geld- und Fiskalpolitik sind dabei Garant der wirtschaftlichen Erholung. Im Unterschied zur Finanz- und Wirtschaftskrise der Jahre 2008 und 2009, von der sich die Weltwirtschaft nur langsam erholte, verläuft der Aufholprozess diesmal wesentlich dynamischer. Hierbei spielen vor allem die Konjunkturpakete in den Industrieländern eine wesentliche Rolle. Insbesondere die USA übernehmen die Rolle des globalen Konjunkturmotors, von dem viele andere Volkswirtschaften profitieren.

Inflationsraten steigen

Die Kehrseite der Medaille der schnellen wirtschaftlichen Erholung ist ein deutlicher Anstieg der Inflationsraten. Viele Haushalte und Unternehmen verfügen dank des guten Krisenmanagements von Regierungen und Zentralbanken über hohe finanzielle Reserven. Die aufgestaute Nachfrage führt angesichts noch nicht wieder komplett hergestellter Lieferketten und Kapazitäten auf der Angebotsseite zu fehlenden Vorleistungsgütern sowie hohen Transport- und Rohstoffkosten.

Derzeit können viele Unternehmen ihre höheren Kosten auf die Preise überwälzen, doch sollte dies nur von temporärer Natur sein. Bei einigen Rohstoffen könnte der Höhepunkt der Preisentwicklung bereits erreicht sein, dies gilt beispielsweise für Nahrungsmittel wie Sojabohnen und Weizen, für Baumwolle sowie für Kupfer und Holz. Von daher wird sich die US-Inflationsrate von mittlerweile fünf Prozent in den nächsten Monaten wieder zurückbilden. In Deutschland und in der Eurozone ist dagegen im zweiten Halbjahr mit einer Beschleunigung des Preisauftriebs zu rechnen. Doch auch hier sinkt die Inflationsrate zu Beginn des Jahres 2022 wieder auf Werte von unter zwei Prozent.

Notenbanken: Eine echte Zinswende ist nicht in Sichtweite

Trotz der fulminanten konjunkturellen Erholung und der gestiegenen Inflationsraten nehmen die Notenbanken nur langsam den Fuß vom Gas. In den USA hat unter den Mitgliedern der Federal Reserve bereits eine Diskussion begonnen, wann die Anleiheaufkaufprogramme reduziert oder sogar eingestellt werden könnten.

Dieses sogenannte „Tapering“ der Anleihekäufe könnte im vierten Quartal 2021 oder spätestens zu Beginn des Jahres 2022 beginnen.

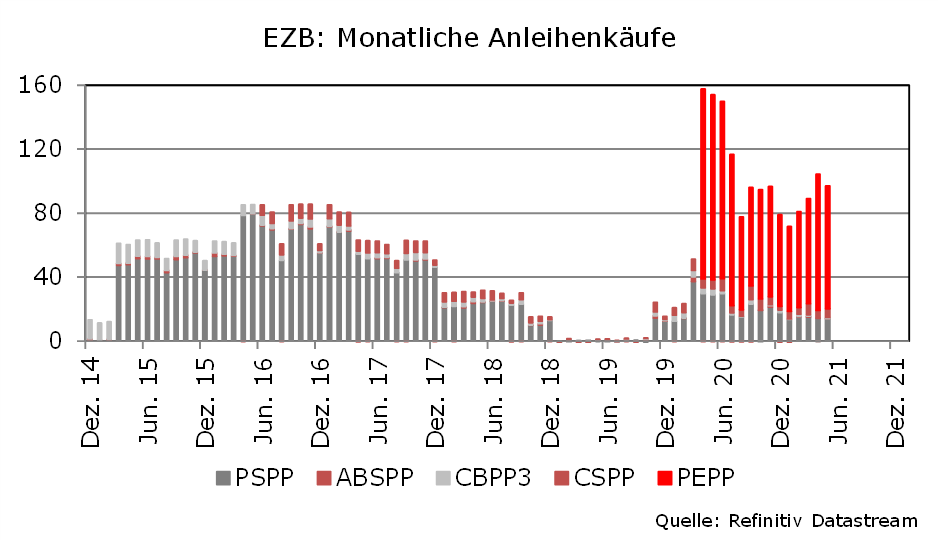

Eine Erhöhung des Leitzinses halten wir dagegen nicht vor dem Jahr 2023 für wahrscheinlich. In der Eurozone dürfte es sogar noch länger dauern, bis die Europäische Zentralbank ihre Geldpolitik zu normalisieren beginnt. Das „PEPP“ genannte Notfallprogramm, das im März vergangenen Jahres aufgelegt wurde, wird planmäßig im März 2022 beendet. Allerdings gibt es darüber hinaus auch noch andere Anleihekaufprogramme, die wahrscheinlich fortgeführt werden.

Zudem wird die EZB sowohl die auslaufenden Anleihen als auch die erhaltenen Zinszahlungen noch lange Zeit reinvestieren, sodass die Notenbank ein wichtiger Marktakteur bleiben wird. Zinserhöhungen erwarten wir – auch aufgrund der fragilen Staatsfinanzen in vielen Ländern der Eurozone, die auf anhaltend niedrige Zinsen angewiesen sind – in absehbarer Zeit nicht.

Entwicklung der Aktienmärkte im 2. Halbjahr 2021

Angesichts der anhaltenden wirtschaftlichen Erholung, nachlassender Inflationsängste und unverändert niedriger Zinsen gehen wir davon aus, dass sich die positive Tendenz an den Aktienmärkten im zweiten Halbjahr fortsetzt. Allerdings dürfte die Entwicklung weniger gradlinig verlaufen als im ersten Halbjahr. Das liegt zum einen daran, dass die Anzahl der positiven Konjunkturüberraschungen abnimmt, zum anderen besteht das Risiko, dass durch die rasche Verbreitung der Deltavariante des Coronavirus neue wirtschaftliche Beschränkungen notwendig werden. Die Wahrscheinlichkeit einer vierten Infektionswelle ist zwar aufgrund des Impffortschrittes gesunken, dennoch bleibt dies ein nicht nur für den Kapitalmarkt wichtiges Thema.

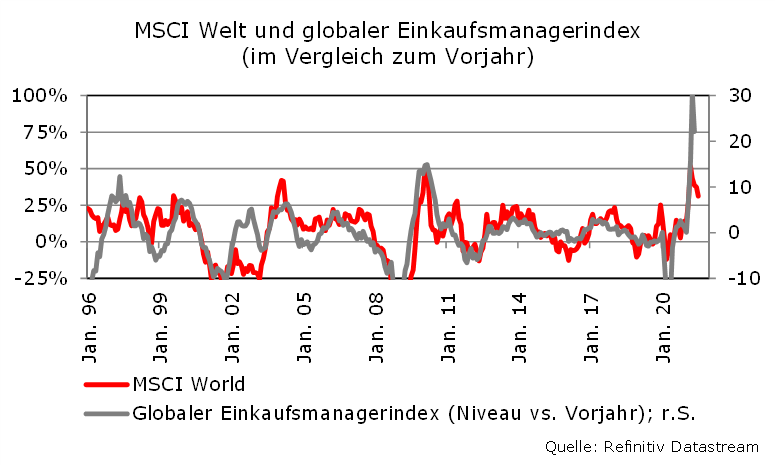

An unseren im April erhöhten Aktienkursprognosen halten wir fest, wobei diese zum Teil auch schon fast wieder erreicht sind. So erwarten wir von der nun beginnenden Berichtssaison für das abgelaufene zweite Quartal weitere positive Impulse für den Aktienmarkt, da die Gewinnerwartungen der Unternehmensanalysten viel zu vorsichtig sein dürften.

So wird für die Unternehmen im S&P 500 ein Gewinnrückgang von fast zehn Prozent gegenüber dem Vorquartal prognostiziert. Mit Ausnahme des Pandemie-Jahres 2020 legten die Gewinne dagegen in den vergangenen Jahren in Q2 immer gegenüber Q1 zu (im Durchschnitt um etwa sechs Prozent), wobei der Zuwachs angesichts der guten Konjunktur in diesem Jahr sogar überdurchschnittlich stark ausfallen könnte. Bestärkt wird unsere Vermutung zu niedrig angesetzter Gewinnprognosen von dem üblicherweise zu beobachtenden engen Zusammenhang zwischen der makroökonomischen Umsatzentwicklung in den USA und den Unternehmensgewinnen (s. Chart). Von daher dürfte die Berichtssaison sehr gut ausfallen und dazu beitragen, dass der Diskussion über die zu hohe Bewertung von Aktien etwas der Wind aus den Segeln genommen wird.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Worauf sich Anleger aktuell einstellen sollten

Bei den Anleihen bleiben wir zunächst vorsichtig und würden nur selektiv Neuengagements eingehen. Die bessere Wertentwicklung von Unternehmensanleihen gegenüber Staatsanleihen sollte sich fortsetzen, allerdings ist das Potenzial für eine weitere Spreadeinengung mehr oder weniger ausgereizt. Während sich in den USA der von uns erwartete Rückgang der Inflationsrate von derzeit fünf Prozent auf rund vier Prozent zum Jahresende und dann auf etwa zwei Prozent bis Mitte 2022 positiv auf die Anleihekurse auswirken könnte, bleibt die zu erwartende Rückführung der Anleihekäufe der Notenbank, das Tapering, ein nicht zu unterschätzendes Risiko. Mehr als eine Seitwärtsbewegung am US-Rentenmarkt erwarten wir deshalb nicht. In Deutschland wird die Inflationsrate im Spätherbst bis auf knapp vier Prozent und in der Eurozone auf fast drei Prozent ansteigen. Auch dies ist kein Umfeld, in dem die Bäume für europäische Anleihen in den Himmel wachsen.

Von daher gehen wir davon aus, dass auch im zweiten Halbjahr die These gilt: Aktien schlagen Renten.

Auch wenn die Kursschwankungen zunehmen dürften, scheinen neue Rekorde am Aktienmarkt nur eine Frage der Zeit zu sein. Somit empfiehlt sich unseres Erachtens nach derzeit noch an einer hohen Aktienquote festzuhalten. Möglicherweise wird im Laufe des zweiten Halbjahres der Moment kommen, wieder etwas vorsichtiger zu agieren, doch lässt sich dies für den Moment noch nicht absehen. Zumal für Anleger nach wie vor ein großes Problem besteht: Es gibt weiterhin kaum eine sinnvolle Anlagealternative zu Aktien.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.