Was die Normalverteilung und schwarze Schwäne mit Finanzmärkten zu tun haben

29. September 2023In nahezu jedem finanzwirtschaftlichen Studiengang lernen die Studierenden, dass Renditen von Aktien typischerweise nicht normalverteilt sind. Was sich hinter diesem Leitsatz verbirgt und warum es sich dabei nicht nur um eine akademische Feinheit handelt, sondern bei jeder Anlageentscheidung eine wichtige Rolle spielt, beantworten wir in dieser etwas „technischeren“ Ausgabe von Konjunktur und Strategie.

Eine kurze Auffrischung zur Normalverteilung

Zur Erinnerung: Bei der Normalverteilung oder Gauschen Glockenkurve handelt es sich um ein statistisches Verteilungsmodell, das darüber Aufschluss gibt, wie häufig beziehungsweise wahrscheinlich bestimmte Datenausprägungen sind. Bei den Daten kann es sich beispielsweise um die Körpergröße von Basketballspielern oder eben um Renditen von Aktien oder anderen Wertpapieren handeln. Wir bleiben aber bei den Finanzmärkten und blicken nicht auf die Sportbranche. Auf Basis der Renditeverteilung lässt sich nicht nur das (historische) Rendite- und Risikoprofil ermitteln, sondern gleichzeitig die zukünftige Preisentwicklung simulieren, womit wiederum finanzmathematische Risikomodelle konstruiert werden. Neben der Normalverteilung gibt es eine Vielzahl weiterer Verteilungsmodelle.

Nichtsdestotrotz wird die Normalverteilung aufgrund ihrer Popularität und einfachen Handhabung in der Praxis sehr häufig verwendet, da für ihre Modellierung lediglich der Mittelwert sowie die Standardabweichung eines Datensatzes benötigt wird.

Außerdem handelt es sich bei der Normalverteilung um eine symmetrische Verteilung – sprich Beobachtungen ober- und unterhalb des Mittelwerts sind gleich wahrscheinlich und Mittelwert sowie Median sind identisch. Das Grundprinzip lässt sich an einem einfachen Rechenbeispiel verdeutlichen: Angenommen, die durchschnittliche Monatsrendite einer Aktie beträgt fünf Prozent und die Standardabweichung beläuft sich auf zehn Prozent, dann liegt die (erwartete) Monatsrendite unter der Annahme einer Normalverteilung mit einer Wahrscheinlichkeit von 90 Prozent im Intervall zwischen -11,5 und 21,5 Prozent. Dieses doch recht weite Schätzungsintervall lässt sich natürlich auf Kosten der Konfidenz verkleinern.

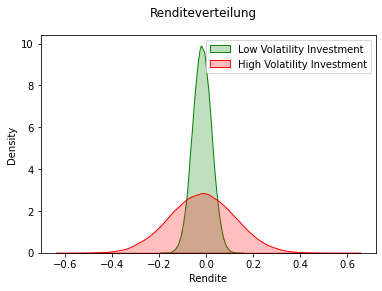

Selbstverständlich gibt die Verteilung nicht nur Aufschluss über die Rendite- und Risikoeigenschaften eines einzelnen Wertpapiers, sondern lässt auch einen Vergleich mit anderen zu. So zeigt die obige Abbildung exemplarisch die Renditeverteilung eines volatilen und eines weniger volatilen Wertpapiers. Während eine Rendite größer als zehn beziehungsweise kleiner als minus zehn Prozent für das weniger volatile Wertpapier (grüne Verteilungsfunktion) nahezu ausgeschlossen ist, sind Renditen von bis zu minus 40 oder plus 40 Prozent für das volatilere Wertpaper nicht ausgeschlossen.

Warum ist das wichtig? Die Einordnung des Risikoprofils hilft beispielsweise bei der taktischen Asset Allocation.

So bieten sich weniger volatilere Wertpapiere bei einer defensiveren Portfolioausrichtung an, während volatilere Wertpapiere wiederum eine offensivere und chancenorientierte Ausrichtung ermöglichen.

Die Normalverteilung in der Praxis

Kommen wir nun zum spannenden Teil: Wir schauen uns die empirische Verteilung von Aktienrenditen an und überprüfen, ob die Normalverteilung eine geeignete Annahme ist. Dazu werfen wir im ersten Schritt einen Blick auf die historischen Monatsrenditen der Apple-Aktie und vergleichen sie im zweiten Schritt mit der Renditeverteilung von anderen US-amerikanischen Aktien.

Die empirische Verteilung der Apple Monatsrenditen

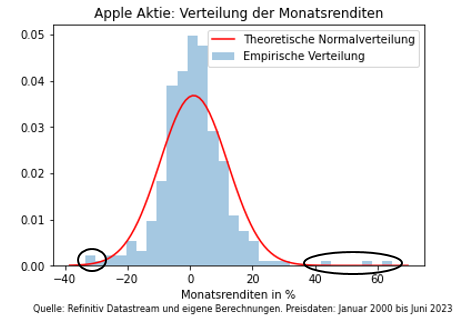

In der obigen Abbildung ist die Verteilung der historischen Monatsrenditen der Apple Aktie abgetragen (blaue Balken). Es fällt auf, dass der Großteil der Monatsrenditen in das Intervall minus fünf bis plus zehn Prozent fallen. Werden die historischen Renditen nun durch eine Normalverteilung modelliert (rote Linie), muss man kein Experte sein oder statistische Tests bemühen, um zu erkennen, dass das keine gute Idee ist. Zum einen impliziert die theoretische Normalverteilung, dass Renditen in der Nähe des Mittelwerts im Vergleich zur historischen Verteilung seltener auftreten dürften. Zum anderen – und das ist der problematischere Fall – unterschätzt die Normalverteilung extreme Preisbewegungen (vgl. schwarze Ovale). Im Fachjargon spricht man von sogenannten „fat tails“, also „fetten“ Verteilungsenden.

So suggeriert die Normalverteilung, dass Monatsrenditen über vierzig Prozent statistisch betrachtet extrem unwahrscheinlich sind; empirisch waren solche hohen Renditen aber zu beobachten.

Was Anleger/-innen womöglich als positive „Überraschung“ bewerten, gestaltet sich aber unter Risikogesichtspunkten auf der linken Seite der Verteilung kritischer. In diesem Fall unterschätzt die Normalverteilung schmerzhafte Überraschungen nach unten. Auch wenn wir uns lediglich die Verteilung der Monatsrenditen eines Wertpapiers angeschaut haben, ist die Apple-Aktie sicherlich kein Einzelfall.

Die empirische Verteilung der S&P 500 Jahresrenditen

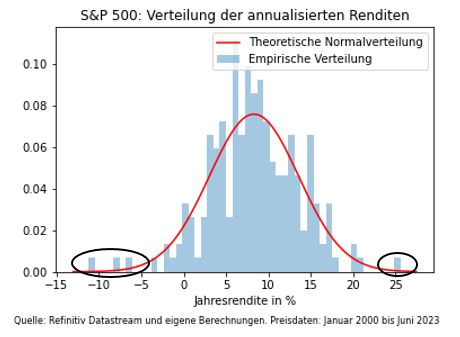

Aber nicht nur bei der Analyse historischer Renditen einzelner Wertpapiere, sondern auch bei einem Vergleich von Jahresrenditen verschiedener Aktien ist die Normalverteilung kein guter Indikator. Die folgende Abbildung zeigt zum einen die empirische Verteilung von annualisierten Aktienrenditen aus dem S&P 500 (blaue Balken) und zum anderen die theoretische Normalverteilung (rote Linie). Analog zur vorigen Grafik stechen die „fat tails“ sofort ins Auge.

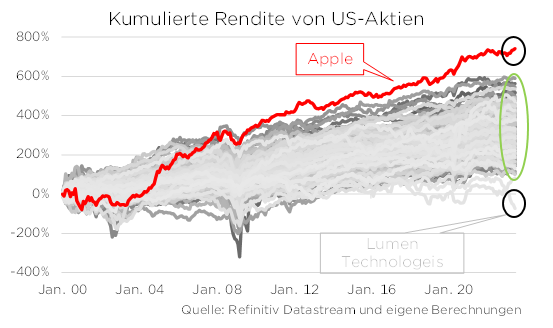

In diesem Fall unterschätzt die modellierte Normalverteilung erneut extremere Preisbewegungen und ordnet Jahresrenditen, die kleiner als minus fünf Prozent oder größer als 15 Prozent sind, eine deutlich geringere Wahrscheinlichkeit zu als die empirische Verteilung impliziert. Warum eine solche Betrachtung überhaupt Sinn ergibt, wird anhand der nachfolgenden Abbildung sehr deutlich. Hier ist die kumulierte Rendite der US-amerikanischen Aktien aus der obigen Abbildung für den Zeitraum Januar 2000 bis Juni 2023 abgetragen. Während sich die Mehrheit der Renditen zum Endzeitpunkt in einer relativ breiten, aber begrenzten Spanne tummelt (grünes Oval), fallen jedoch „Ausreißer“ sowohl nach oben als auch unten auf (vgl. schwarze Ovale).

Welche praktischen Implikationen bringen diese Erkenntnisse mit sich? Extremes Stockpicking kann sich unter Umständen auszahlen, was am Beispiel der Apple-Aktie sehr eindrucksvoll zu beobachten ist. Aber natürlich hat die Sache auch einen Haken: Rückblickend betrachtet lassen sich die Überflieger leicht identifizieren und die Gefahr ist groß, ins Träumen zu geraten: „Hätte ich mein gesamtes Vermögen in diese eine Aktie investiert, hätte ich den Markt um Längen geschlagen.“ Allerdings besitzt nach unserem Kenntnisstand niemand eine Glaskugel, mit der zukünftige Überflieger mit einer hundertprozentigen Trefferquote identifiziert werden können.

Alles auf eine Aktie zu setzen, birgt – wie die empirische Untersuchung ebenfalls zeigt – erhebliche Risiken und kann zu einer deutlichen Underperformance gegenüber dem Markt führen.

Daher bleibt aus unserer Sicht ein gut diversifiziertes Portfolio der Schlüssel für einen langfristig erfolgreichen Vermögensaufbau.

Die Metapher der schwarzen Schwäne

Häufig werden extreme Preisbewegungen mit sogenannten Black-Swan Ereignissen in Verbindung gebracht. Es handelt sich dabei im Allgemeinen um extrem unwahrscheinliche Ereignisse, die nach dem Finanzmathematiker Nassim Nicholas Taleb drei Kriterien erfüllen müssen¹: Erstens muss das Ereignis einen Ausreißer darstellen, der außerhalb des Bereichs der regulären Erwartungen liegt. Zweitens hat es extreme Auswirkungen auf die Gesellschaft, Wissenschaft oder Wirtschaft und drittens werden in der Retroperspektive Erklärungen gefunden, die das Ereignis erklärbar und vorhersehbar machen. Der Erste Weltkrieg, die Terroranschläge vom 11. September 2001 oder die Nuklearkatastrophe von Fukushima 2011 sind Beispiele für Black-Swan Ereignisse.

Historisch geht die Metapher darauf zurück, dass in Europa lange Zeit ausschließlich weiße Schwäne bekannt waren und schwarze Schwäne völlig unvorstellbar waren. Als dann der niederländische Seefahrer Willem de Vlamingh 1697 in Westaustralien schwarze Schwäne entdeckte, musste der Irrglaube aufgegeben werden.

Wie bereits erläutert, sind Black-Swan Ereignisse nahezu unmöglich vorherzusehen. Trifft das auch auf extreme Preisbewegungen an den Kapitalmärkten zu? Sicherlich nicht. Zwar sind die starken Preisbewegungen im Vergleich zur eigenen Historie oder zu anderen Wertpapieren „untypisch“, jedoch liegen sie nicht außerhalb des Bereichs der regulären Erwartungen. Somit stößt die Normalverteilung zwar an ihre Grenzen, die Wahrscheinlichkeit von stark positiven oder negativen Renditen richtig einzuschätzen, es existieren aber präzisere Verteilungsmodelle, mit der sich die „fat tail“ erfolgreich erfassen lassen. Black-Swan Ereignisse sind hingegen quasi nicht modellierbar.

Unser Fazit

Was sollten Sie mitnehmen? Zukünftige Preisbewegungen an den Kapitalmärkten auf Basis von Normalverteilungen zu prognostizieren, ist in der Regel keine sinnvolle Idee. Empirische Daten zeigen eindrucksvoll, dass die Normalverteilung extreme Preisbewegungen – sei es nach oben oder unten – unterschätzen. Auch wenn sie ein einfaches und intuitives Instrument darstellt, kann ihr Einsatz beim Risikomanagement fatale Folgen mit sich bringen. Auch wenn extremes Stockpicking rückblickend zu astronomisch hohen Renditen führen kann, empfiehlt sich für den langfristigen Vermögensaufbau ein breit diversifiziertes Portfolio. Wer „Spielgeld“ übrig hat und im schlimmsten Fall einen Totalverlust verkraften kann, der kann natürlich auch extreme Einzelwetten eingehen.

¹ Taleb veröffentlichte zu dem Phänomen „Black-Swan Ereignisse“ zahlreiche Bücher. Zum bekanntesten zählt „Der Schwarze Schwan“ aus dem Jahr 2007.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.