Was der Super Bowl mit dem Aktienmarkt (nicht) zu tun hat

16. Februar 2024Als Footballfan haben Sie am vergangenen Wochenende sicherlich den Super Bowl geschaut. Aber auch wenn Sie American Football nicht aktiv verfolgen, wurden Sie zum Wochenbeginn in den sozialen Netzwerken ganz ungewollt mit Spielanalysen, Statistiken zu absurden Ticketpreisen oder Ausschnitten aus der berühmten Halftime Show versorgt. Darüber hinaus gab es mindestens einen Kollegen in Ihrem Umfeld, der anstatt über die letzten Bundesligaergebnisse über den Super Bowl philosophiert hat.

Jetzt fragen Sie sich zurecht, was der Super Bowl mit den Kapitalmärkten zu tun hat – schließlich halten Sie nicht die Sportseite einer Tageszeitung in Ihrer Hand. Die Antwort finden Sie in dieser Ausgabe von Konjunktur und Strategie.

Der Super Bowl Indikator

Für alle, die American Football nicht regelmäßig verfolgen, das Wichtigste in Kürze: Der Super Bowl ist das jährliche Meisterschaftsspiel der National Football League (NFL) in den USA und findet Anfang Februar statt. Dabei treffen im Endspiel die Sieger der Playoffs der beiden Conferences aufeinander: American Football Conference (AFC) und National Football Conference (NFC).

Wo aber besteht nun die Verbindung zu den Kapitalmärkten?

Der Sportjournalist Leonard Koppett stellte 1978 den Super Bowl Indikator vor. Die Idee dahinter ist trivial: Siegt ein Team der AFC, verzeichnet der amerikanische Aktienmarkt in diesem Jahr eine negative Wertentwicklung. Gewinnt ein Team der NFC, verläuft das Aktienmarktjahr in den USA hingegen positiv.

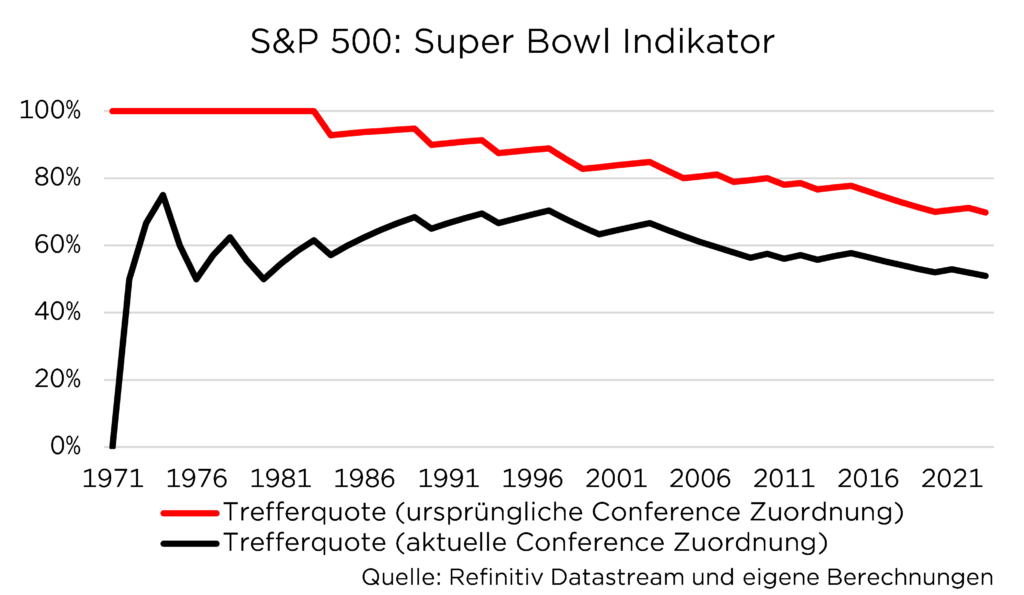

Der Super Bowl Indikator mit beeindruckender Trefferquote?

Was als unterhaltsame Kolumne startete, sorgte seitdem jährlich für Schlagzeilen. Woran liegt das? Im Zeitraum 1971 bis 1983 demonstrierte der Super Bowl Indikator eine beeindruckende Trefferquote von 100 Prozent. Aber selbst mit einer Trefferquote von knapp 90 Prozent erreichte der Super Bowl Indikator bis 1997 eine beachtliche Prognosequalität.

Seitdem ist die Trefferquote allerdings kontinuierlich gesunken (vgl. Abbildung, rote Linie). Besonders schlecht stand es um den Indikator in den Jahren 2016 bis 2020: Hier lag der Indikator fünfmal in Folge daneben. Mit einer Trefferquote von rund 68 Prozent am aktuellen Rand scheint der Super Bowl Indikator aber ein besserer Richtungsmesser für den S&P 500 zu sein als ein einfacher Münzwurf.

Modifikation des Superbowl Indikators

Um die hohe Treffsicherheit des Super Bowl Indikators zu erreichen, musste allerdings eine Modifikation vorgenommen werden: So klassifizierte Leonard Koppet die Teams nach der ursprünglichen Conference und nicht nach der, der sie zum Zeitpunkt ihres Meisterschaftssiegs angehörten. So werden beispielsweise die insgesamt sechs Siege vom Team Pittsburgh Steelers der NFC zugerechnet, obwohl die Steelers ihre Siege für die AFC erzielten. Legt man also die Conference Zuordnung zugrunde, die jeweils beim Sieg vorlag, fällt die Trefferquote des Super Bowl Indikators deutlich schlechter aus und liegt seit 1971 nur noch bei 51 Prozent (vgl. Abbildung, schwarze Linie).

Korrelation impliziert nicht Kausalität

Wenn Sie trotz der hohen Treffsicherheit des ursprünglichen Super Bowl Indikators ins Grübeln gekommen sind und sich wundern, inwiefern der Ausgang des Super Bowls die Richtung des amerikanischen Aktienmarkts vorgeben soll, dann verfügen Sie über einen scharfen Verstand. Denn in der Tat besitzt der Super Bowl Indikator keine ökonomisch belastbare Vorhersagekraft für den amerikanischen Aktienmarkt – selbst ein psychologischer Erklärungsansatz lässt sich nicht ableiten. Warum sollte die Nachfrage nach US-Aktien steigen, wenn ein Team der NFC den Super Bowl gewinnt?

Mit anderen Worten: Korrelation impliziert nicht Kausalität!

Aber es wird noch absurder: Es kursieren nicht nur Statistiken auf Basis der Conference Klassifizierung, sondern auch auf Teamebene. So gilt beispielsweise ein Sieg der Pittsburgh Steelers oder der Denver Broncos als besonders gutes Omen für das Börsenjahr, ein Sieg der New York Giants oder der Miami Dolphins hingegen als starkes Indiz für fallende Aktienkurse. Einen ähnlichen Erklärungsgehalt, warum Aktienmärkte gut oder schlecht verlaufen sollten, haben beispielsweise die Lottozahlen und die Pollenbelastung in der Luft. Würden Sie Ihre Anlageentscheidung also vom Ausgang des Super Bowls abhängig machen?

Hoffentlich nicht.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Steigt die Gefahr eines Sonnenbrands mit vermehrten Eiskonsum?

Nicht nur in der Finanzwelt, sondern überall dort, wo mit Datensätzen gearbeitet wird, treten häufig sogenannte Scheinkorrelationen auf. Dabei geht die hohe Abhängigkeit zweier Variablen nicht auf einen kausalen Zusammenhang zurück, sondern ist rein zufällig oder resultiert aus der Abhängigkeit von einer dritten Variablen.

Scheinkorrelation – ein simples Beispiel

Ein einfaches Beispiel verdeutlicht die Grundproblematik sehr anschaulich: Zwischen dem Eiskonsum und dem Anteil von Menschen mit Sonnenbrand existiert ein enger Gleichlauf. Folgt daraus, dass ein starker Eiskonsum die Gefahr erhöht, einen Sonnenbrand zu bekommen?

Oder essen Menschen mit einem Sonnenbrand mehr Speiseeis? Beiden Thesen mangelt es an einer kausalen Beziehung. Entscheidend für die Scheinkorrelation ist ein dritte Variable, nämlich das Wetter beziehungsweise die Jahreszeit. Schließlich sind der Eiskonsum und die Zahl der Sonnenbrände im Sommer deutlich höher als im Winter.

Scheinkorrelationen sind kein seltenes Phänomen

Die Liste solcher Scheinkorrelationen ist schier endlos. Besonders amüsant und eindrucksvoll sind die Ausführungen von David Leinweber. In seinem Buch „Nerds on Wall Street: Math, Machines and Wired Markets” zeigt er, dass die Wertentwicklung des S&P 500 Index mit der Butterproduktion in Bangladesch eng korreliert. Die Einbeziehung der amerikanischen Käseproduktion sowie die amerikanische und bangladeschische Schafpopulation verbesserte die Genauigkeit sogar auf sagenhafte 99 Prozent. Wer hier einen kausalen Zusammenhang herstellt oder eine Verschwörungstheorie wittert, muss sehr kreativ werden.

Eine ganze Sammlung von amüsanten Scheinkorrelationen hat Tyler Vigen in seinem Buch „Spurious Correlations“ zusammengestellt. So findet er einen engen Zusammenhang zwischen dem Käsekonsum pro Kopf und der Zahl der Menschen, die sich in ihrem Bettlaken verheddert haben und dadurch zu Tode kamen. Aber auch die Scheidungsrate im US-Bundesstaat Maine korreliere sehr eng mit dem Pro-Kopf-Konsum von Margarine.

Die Gefahr von Overfitting

Grundsätzlich wird in der Finanzforschung sehr viel Aufwand betrieben, um Variablen zu finden, die die zukünftige Entwicklung des Aktienmarkts verlässlich vorhersagen. In Zeiten, in denen Daten im Überfluss vorhanden sind, besteht jedoch die Gefahr des sogenannten „Overfittings“. Das bedeutet, dass sich mit Kreativität, Spitzfindigkeit und Ausdauer Faktoren finden lassen, die bis zum aktuellen Zeitpunkt sehr eng mit der Entwicklung an den Kapitalmärkten korrelieren. Mit Blick nach vorne („out-of-sample“) nimmt die Trefferquote der vermeintlich erklärenden Variable jedoch ab und spätestens dann wird der fehlende kausale Zusammenhang deutlich.

Ein sehr gutes Beispiel ist der Super Bowl Indikator, dessen Trefferquote seit 1984 kontinuierlich abnimmt.

Auch wenn der Super Bowl Indikator einen gewissen Unterhaltungswert hat, sollten Sie Ihre Anlageentscheidung nicht auf ihn stützen. Ferner kursieren neben dem Super Bowl Indikator zahlreiche Scheinkorrelation an den Finanzmärkten, die mal mehr oder weniger offensichtlich sind – behalten Sie unseren Artikel also im Hinterkopf.

Foto von Unsplash von Riley McCullough

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.