Was bringt eine globale Mindeststeuer: Das Ende für Steueroasen?

30. Juli 2021Nachdem die grundsätzlichen Eckpunkte einer globalen Mindeststeuer beim Treffen der G20-Staaten Anfang Juli in Venedig bestätigt wurde, kommt nun im Zuge der konkreten Ausgestaltung des geplanten Regelwerks jede Menge Arbeit auf die Staaten zu. Der Teufel liegt hier im Detail. Kann ein globaler Konsens erzielt werden und welche Auswirkungen könnte es auf den internationalen sowie deutschen Steuerhaushalt geben?

Von Säule I profitieren insbesondere Länder, in denen die Konzerne hohe Umsätze machen, aber keine Steuern zahlen. Das sind nicht nur Industrieländer, sondern vor allem auch Schwellenländer. Grundsätzlich unterstützt die Wirkungsweise von Säule I gerade solche Länder, die unter dem zunehmenden Unternehmenssteuerwettbewerb besonders leiden.

Demgegenüber werden im Wesentlichen die aktuellen Sitzländer der Konzerne an Steueraufkommen verlieren. Diese Länder, die vorwiegend Hochsteuerländer sind, profitieren wiederum von der globalen effektiven Mindestbesteuerung aus Säule II. Die globalen Mindeststeuer hat das Ziel, Steueroasen „auszutrocknen“, in die bis dahin Gewinnverschiebungen stattgefunden haben. Nicht verwunderlich also, dass auf Seiten der EU vor allem Irland (Sitz von Apple, Facebook, etc.) der Initiative gegenüber verhalten reagiert. Darüber hinaus wird es für wirtschaftsschwächere Nationen schwieriger, Standortnachteile wie bisher über niedrige Steuersätze auszugleichen.

Unternehmenssteuersätze sanken weltweit kontinuierlich – das Dilemma der Staaten

In den vergangenen Jahren sind die Unternehmenssteuersätze weltweit im Trend kontinuierlich gesunken. US-Finanzministerin Janet Yellen verglich diese Entwicklung mit einem „Race-to-the-Bottom”. So sind seit 1980 im Zuge eines intensiven internationalen Steuerwettbewerbs die Körperschaftssteuersätze von durchschnittlich 40 auf aktuell rund 24 Prozent gesunken. EU-weit sanken die Körperschaftssteuersätze seit 1995 von 35 auf 21 Prozent.

Aus Sicht der Spieltheorie lässt sich das sozioökonomische Phänomen eines „Race-to-the-Bottom“ als ein sogenanntes Gefangenendilemma beschreiben. Alle Staaten stehen vor dem Dilemma, dass es sich nur lohnt eine Kooperation im Sinne höherer Steuern einzugehen, wenn mit Sicherheit davon ausgegangen werden kann, dass auch alle anderen Staaten ihre Steuersätze erhöhen. Sofern ein Staat davon ausgeht, dass die anderen nicht kooperieren werden, dann ist es für ihn ebenfalls lohnender, die Steuern nicht zu erhöhen. Der Unterbietungswettlauf beschleunigt sich und findet im „Bottom“ sein Ende, dem aus Sicht der jeweiligen Staaten vermutlich schlechtesten Ergebnis.

Es ist nicht von der Hand zu weisen, dass die zunehmende Globalisierung das Konkurrieren der Staaten um das Steueraufkommen globaler Konzerne verstärkt hat. Vor allem kleinere Staaten erfinden sich als Steueroasen neu und buhlen so um die Gunst weltweit aktiver Unternehmen. Häufig jedoch ist dieser Wohlfahrtsgewinn aufgrund der niedrigen Steuersätze geringer als der Wohlfahrtsverlust durch Steuermindereinnahmen in den Hochsteuerländern.

Doch wie genau funktioniert die Gewinnverschiebung der multinationalen Konzerne?

Steuern fallen traditionell in dem Land an, wo die Wertschöpfung eines Unternehmens stattfindet. In einer zunehmend digital aufgestellten Wirtschaft kommt es jedoch oftmals zu einer Entkopplung der erwirtschafteten Gewinne vom Standort der Wertschöpfung. Dies ist vor allem bei den großen US-amerikanischen Tech-Unternehmen zu beobachten, die ihre Wertschöpfung in Form von geistigem Eigentum oder Patenten in Niedrigsteuerländer verlegen und Gewinne dort versteuern.

Am Beispiel von Alphabet (Google) zeigt sich das wie folgt: Der Konzern überführt sein digitales Eigentum, die Suchmaschine „Google“, auf die Bermudas-Tochter. Diese wiederum stellt die Technologie den Google-Töchtern u. a. in Deutschland gegen hohe Lizenzgebühren zur Nutzung zur Verfügung. Diese Gebühren verringern die zu versteuernden Gewinne im Hochsteuerland. Google-Bermudas versteuert die Gewinne aus den Lizenzgebühren dagegen mit einem signifikant niedrigerem Steuersatz.

Dieses Beispiel verdeutlicht, dass die aktuellen internationalen Steuerregelungen der zunehmenden Digitalisierung der Wirtschaft nicht ausreichend Rechnung tragen. Dies hat zur Folge, dass immobile Besteuergrundlagen überproportional in das Steueraufkommen einzelner Staaten einbezogen werden, was zu einem Wettbewerbsnachteil binnenorientierter Unternehmen führt und verteilungs- und beschäftigungspolitisch unerwünschte Folgen hat.

Wie die OECD-Initiative „Base Erosion and Profit Shifting“ (BEPS) unterstützt

Unter dem Dach der OECD arbeiten mehr als 130 Länder, die rund 90 Prozent des globalen BIPs auf sich vereinigen, an einem Zwei-Säulen-Modell zur Bekämpfung der Erosion der Steuerbasis und der internationalen Gewinnverschiebung. Ziel ist es, den internationalen „Steuerkuchen“ zu vergrößern und ihn gerechter zu verteilen. Berechnungen der OECD zufolge könnte die weltweite Einführung einer Mindeststeuer das globale Körperschaftsteueraufkommen jährlich um bis zu 100 Milliarden Dollar erhöhen. Weitere 100 Milliarden Dollar könnten durch die Pläne einer faireren Verteilung der Besteuerung erzielt werden.

Säule I: Die Verteilungsgerechtigkeit zwischen den Staaten

Abb. 1: Vereinfachte Darstellung der Wirkungsweise von Säule I

Besteuerungsrechte sollen vom Ort der Produktion hin zum Ort der Vermarktung umverteilt werden. Konkret bedeutet das, dass mindestens 20 Prozent der über eine Umsatzrendite von 10 Prozent hinausgehenden Residualgewinne der Unternehmen von den Marktstaaten, in denen sie ihre Umsätze machen, besteuert werden können.

Im Fokus stehen die sogenannten „Globalisierungsgewinner“, also hochprofitable Konzerne mit einer Umsatzrendite von mindestens zehn Prozent, die keine physische Präsenz in den jeweiligen Absatzländern haben und mindestens EUR 20 Mrd. pro Jahr umsetzen. Aktuell träfe das weltweit auf rund 100 Konzerne zu. In Deutschland wären u.a. die DAX-Konzerne SAP, Bayer, Deutsche Bank, Linde und Henkel betroffen. [1]

Die derzeitige Auslegung sieht zudem vor, dass der Mechanismus aus Säule I sogar greifen kann, wenn nur einzelne Unternehmenssegmente die Schwellenwerte überschreiten, auch wenn der Konzern in seiner Gesamtheit nicht profitabel genug ist. Als Beispiel sei hier Amazon genannt, dessen Cloud Segment „Amazon Web Services“ (AWS) unter der Säule I besteuert werden könnte, obwohl der Rest des Konzerns die Renditeschwelle nicht übersteigt.

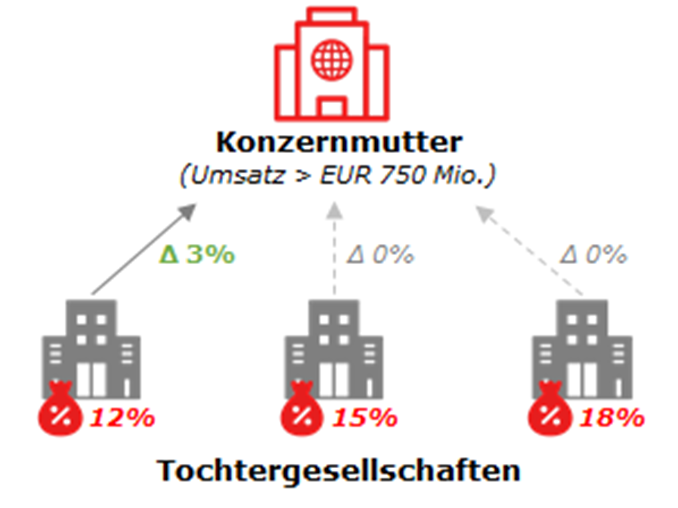

Säule II zielt auf eine globale effektive Mindestbesteuerung

Die Idee ist eine globale Mindeststeuer von 15 Prozent, die auf alle Länder angewendet wird, in denen ein Konzern mit einem Jahresumsatz von mehr als EUR 750 Mio. tätig ist. Sollte eine ausländische Tochter weniger als 15 Prozent Steuern zahlen, so bekommt der Staat, in dem der Dachkonzern sitzt, das Recht, die Differenz bis zum Erreichen der 15 Prozent zu besteuern. Gleichzeitig werden konzerninterne Zahlungen von Konzernteilen in Hochsteuerländern zu solchen in Niedrigsteuerländern (u.a. via Zinsen oder Lizenzgebühren) im Hochsteuerland steuerlich nicht mehr anerkannt. Diese Regelung alleine würde rund 7.000 bis 8.000 Konzerne weltweit betreffen. Auch dadurch wird im Ergebnis eine effektive Besteuerung auf Höhe des Mindestniveaus sichergestellt.

Abb. 2: Vereinfachte Darstellung der Wirkungsweise von Säule II

Wer sind letztlich die Gewinner und Verlierer einer globalen Steuerreform?

- Von Säule I profitieren insbesondere Länder, in denen die Konzerne hohe Umsätze machen, aber keine Steuern zahlen. Das sind nicht nur Industrieländer, sondern vor allem auch Schwellenländer. Grundsätzlich unterstützt die Wirkungsweise von Säule I gerade solche Länder, die unter dem zunehmenden Unternehmenssteuerwettbewerb besonders leiden.

- Demgegenüber werden im Wesentlichen die aktuellen Sitzländer der Konzerne an Steueraufkommen verlieren. Diese Länder, die vorwiegend Hochsteuerländer sind, profitieren wiederum von der globalen effektiven Mindestbesteuerung aus Säule II. Die globalen Mindeststeuer hat das Ziel, Steueroasen „auszutrocknen“, in die bis dahin Gewinnverschiebungen stattgefunden haben. Nicht verwunderlich also, dass auf Seiten der EU vor allem Irland (Sitz von Apple, Facebook, etc.) der Initiative gegenüber verhalten reagiert. Darüber hinaus wird es für wirtschaftsschwächere Nationen schwieriger, Standortnachteile wie bisher über niedrige Steuersätze auszugleichen.

Die globalen Konzerne, die durch die geplante Steuerreform voraussichtlich zur Kasse gebeten werden, stehen dem Vorhaben grundsätzlich positiv gegenüber. So werden die höhere Transparenz, die Einfachheit sowie die Vermeidung von Doppelbesteuerungen befürwortet. Die Offenheit der Konzerne kann aber auch darauf zurückzuführen sein, dass der Kompromiss der globalen Mindeststeuer in Höhe von 15 Prozent am unteren Ende der Erwartungen lag und es die Konzerne wesentlich härter hätte treffen können.

Welche Auswirkungen könnte es auf den deutschen Steuerhaushalt geben?

Die Einschätzungen zu den Auswirkungen weichen stark voneinander ab. So geht das Ifo-Institut beispielsweise davon aus, dass Deutschland jährlich zwar EUR 5,7 Mrd. an Steuereinnahmen durch weltweite Gewinnverschiebungen verliert, durch die Einführung einer globalen Mindeststeuer jedoch nur rund EUR 2 Mrd. zusätzliche Einnahmen generiert würden.

Ein besonderer Fokus sollte insbesondere auf die Verlagerung von Besteuerungsrechten in das Ausland gelegt werden, wodurch der Staat abhängig von der letztendlichen Ausgestaltung effektiv Steueraufkommen verlieren könnte. Das Finanzministerium hingegen unterstützt und befürwortet die OECD-Initiative und rechnet mit höheren Einnahmen durch die geplante Neuregelung. Das ZEW hingegen verurteilt vor allem den bürokratischen Mehraufwand, wobei die Steuermehreinnahmen vernachlässigbar sein dürften. Das Wirtschaftsprüfungsunternehmen Deloitte rechnet mit Steuermehreinnahmen in Höhe von rund EUR 1 Mrd. für Deutschland.

G20-Treffen im Oktober 2021: weiteren Einzelheiten sowie ein Plan für die Umsetzung sollen festgehalten werden

Nachdem die grundsätzlichen Eckpunkte der beiden Säulen beim Treffen der G20-Staaten Anfang Juli in Venedig bestätigt wurde, kommt nun im Zuge der konkreten Ausgestaltung des geplanten Regelwerks jede Menge Arbeit auf die Staaten zu. Der Teufel liegt hier im Detail. Entscheidende Stellgrößen sind u. a. die Umsatz- und Gewinngrenzen, der Anteil der zugewiesenen Residualgewinne sowie der Mindeststeuersatz. Beim G20-Treffen im Oktober dieses Jahres sollen die weiteren Einzelheiten sowie ein Plan für die Umsetzung festgehalten werden. Planmäßig könnte die Steuerreform dann im Jahr 2023 in Kraft treten.

Kann ein globaler Konsens erzielt werden?

Der Erfolg einer globalen Mindeststeuer steht und fällt mit dieser Frage! Sollten einzelne Staaten vom Mindeststeuerniveau abweichen oder den Steueraufwand durch neue, nicht steuerliche Subventionen kompensieren, eröffnen sich wieder Spielräume für die Konzerne. Derzeit wird das Vorhaben durch 132 von 139 Mitliedern des sogenannten Inclusive Framework der OECD unterstützt. Überzeugungsarbeit muss EU-weit insbesondere noch in Irland, Estland & Ungarn geleistet werden. Eine Ablehnung in Brüssel würde die gesamte Reform bereits blockieren. Auch im US-Senat ist eine Zustimmung nicht sicher. Für US-Präsident Joe Biden ist die globale Mindeststeuer ein wichtiges Puzzlestück seines Corporate Tax Plan, welcher eine Erhöhung der US-Körperschaftsteuer auf 28% vorsieht, um die milliardenschweren Infrastrukturprogramme zu finanzieren.

Live-Web-Seminare mit Warburg Navigator

Der größte Einbruch der Märkte seit der Finanzmarktkrise, die Ausmaße der Corona Krise an der Börse ist immens. Welche Schlüsse ziehen wir daraus? Was sind die wirtschaftlichen Konsequenzen und was bedeutet das alles für die Kapitalmärkte und nicht zuletzt für Sie als Anleger? Zu diesem Thema spricht unser Chief Investment Officer Dr. Christian Jasperneite und beantwortet dabei auch Ihre Fragen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Die Konsequenz einer Einführung einer globalen Mindeststeuer

Auch wenn sie konzeptionell sinnvoll erscheint und eine Antwort auf die Probleme ist, die sich aus dem oben skizzierten spieltheoretischen Gefangenendilemma ergeben, die Einführung einer globalen Mindeststeuer ist primär ein politisches Projekt. Die tatsächlichen Mehreinnahmen nach Abzug der bürokratischen Mehraufwendungen dürften sich für die großen Industriestaaten in Grenzen halten.

Für kleinere und schwächere Länder wiederum entfällt die Möglichkeit, sich über den Steuerwettbewerb einen Vorteil zu erarbeiten. Die Mehrbelastung für Unternehmen ist zudem so marginal, dass die Mindeststeuer für Kapitalmärkte nur eine begrenzte Relevanz hat.

So dient diese globale Steuerreform für den Fall, dass sie jemals umgesetzt werden sollte, primär der politischen Hygiene und dem Gerechtigkeitsempfinden von Menschen, was für die Akzeptanz politischer Systeme durchaus von Bedeutung ist und diesen Mehraufwand vermutlich auch rechtfertigt.

Das erklärt vielleicht auch den Umstand, dass die Bundesregierung von sicheren Mehreinnahmen ausgeht, obwohl diese für Deutschland möglicherweise gar nicht anfallen werden. Es geht somit vermutlich mehr um das Senden eines politischen Signals und weniger um das Erreichen tatsächlicher steuerrelevanter Effekte. Auch die realwirtschaftlichen und finanzmarktrelevanten Effekte dürften sich in Grenzen halten, so dass die Diskussion um die globale Mindestbesteuerung ein klein wenig an eine Komödie von William Shakespeare erinnert: Viel Lärm um (fast) nichts.

Wir bedanken uns bei unseren Kollegen Tobias Cramer für die tatkräftige Unterstützung zu diesem Beitrag

[1] Quelle: Refinitiv Datastream [12m Forward Sales & 12m Forward Net Income for DAX & MDAX Constituents]

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.