Was bedeutet eine geldpolitische Trendwende für den Aktienmarkt?

17. Februar 2023Der Schmerz dürfte bei vielen Aktienanlegern/-innen noch tief sitzen: Im Zuge der weltweit hohen Inflationsraten und dem daran anknüpfenden Zinsanstiegszyklus vieler Notenbanken verzeichneten Aktien im vergangenen Jahr von wenigen Ausnahmen abgesehen deutliche Kursverluste.

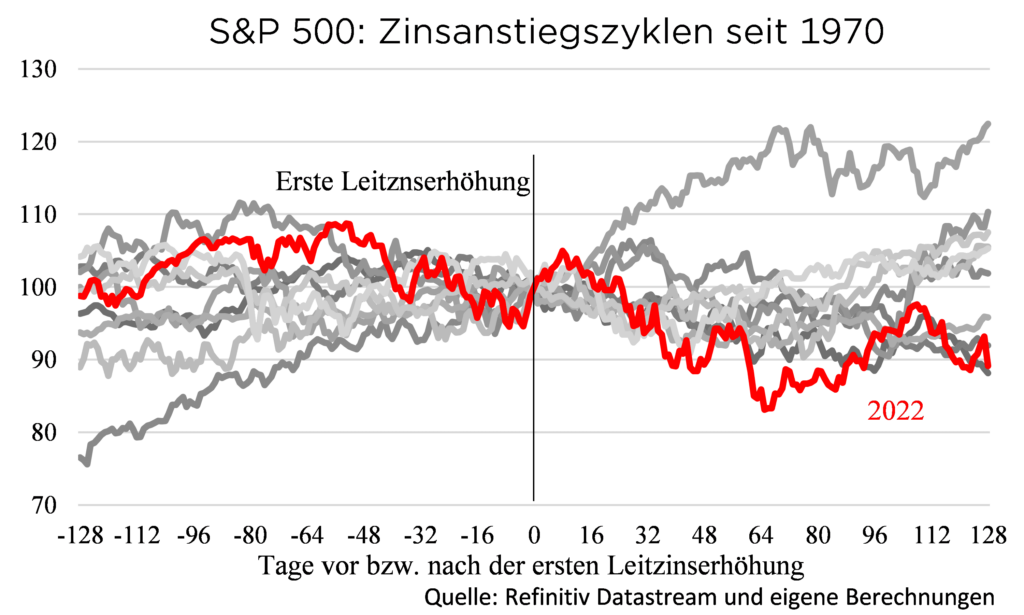

Vor allem zinssensitive Technologiewerte gerieten unter Verkaufsdruck

Dass es an den Märkten zu Kurskorrekturen von teils über dreißig Prozent gekommen ist, ist rückblickend betrachtet nicht verwunderlich, da der aktuelle Zinsanstiegszyklus im Hinblick auf das Ausmaß sowie die Geschwindigkeit der Zinssteigerungen fast einzigartig ist. So hat beispielsweise die Federal Reserve ihren Leitzins um insgesamt 450 Basispunkte auf zuletzt 4,5 bis 4,75 Prozent erhöht. In der Historie seit 1970 vollzog die Fed nur 1980 einen noch kräftigeren Zinsanstiegszyklus, beendete ihn aber bereits nach acht Monaten und senkte zwischenzeitlich sogar die Leitzinsen.

Wie weit ist aber der aktuelle Zyklus fortgeschritten?

Hat die Fed den Leitzinshöhepunkt knapp einem Jahr nach der ersten Zinserhöhung schon erreicht? Auch wenn die Inflationsrate in den USA im Januar mit 6,4 Prozent nach wie vor weit über der Zielinflationsrate von zwei Prozent lag, sorgte die Hoffnung auf eine geldpolitische Entspannung in den letzten Wochen an den amerikanischen Aktienmärkten für Kurserholungen. Der Optimismus schlägt sich auch in der eingepreisten Terminal Rate, also dem Zinssatz, bei dem das Ende des Zinsanstiegszyklus erreicht wird, nieder.

Marktteilnehmer erwarten aktuell, dass die Fed die Leitzinsen im Juni das letzte Mal auf die Spanne zwischen 5,25 und 5,5 Prozent anhebt.

Damit sind die Markterwartungen insofern deckungsgleich mit den Aussagen von Fed-Präsident Jerome Powell, als dass noch weitere Zinsschritte auf den kommenden Notenbanksitzungen folgen werden. Allerdings herrscht Uneinigkeit über eine mögliche geldpolitische Trendwende in diesem Jahr. Während Jerome Powell und andere amerikanischen Notenbanker eine Leitzinssenkung in 2023 zum jetzigen Zeitpunkt ausschließen, preist der Markt bereits eine Zinssenkung im vierten Quartal 2023 ein.

Warum es aus unserer Sicht keine Zinssenkung geben wird

Einen solchen Schritt halten wir vor dem Hintergrund weiterhin hoher Inflationsraten und eines sehr robusten Arbeitsmarktes in diesem Jahr noch für verfrüht. Allerdings schließen wir eine geldpolitische Trendwende in 2023 nicht kategorisch aus, da sich die Inflationsrate im Jahresverlauf aufgrund von Basiseffekten der Zielinflationsrate wieder annähern dürfte – vorausgesetzt es tritt kein neuer exogener Schock auf.

Auch wenn die Fed in diesem Jahr die Leitzinsen nicht senkt, geht es für die Marktteilnehmer in erster Linie um den Zeitpunkt der ersten Zinssenkung.

Es ist nicht davon auszugehen, dass die Fed die Zinsen dauerhaft im sehr restriktiven Bereich belässt. Andernfalls würde sie nicht nur die inländische Produktion sowie Investitionen ausbremsen, sondern auch den US-Außenbeitrag weiter schwächen. Aus unserer Sicht stellt sich daher nicht die Frage stellt, ob die Fed die Leitzinsen senkt, sondern wie schnell sie die Leitzinsen herunternimmt, wie groß die Zinssenkungen ausfallen und wie lange der Zinssenkungszyklus anhält.

Wie ist die Fed in der Vergangenheit bei Zinssenkungszyklen vorgegangen?

Das Ausmaß der Zinssenkungen ist teils stark unterschiedlich

Ein Blick auf die Historie verrät, dass sich das Ausmaß der Zinssenkungen teils stark unterschieden hat. Während die Fed im Zuge des letzten Zyklus die Leitzinsen um „nur“ 2,25 Prozentpunkte gesenkt hat, ging sie 1981 aggressiver vor und nahm die Leitzinsen um insgesamt 10,5 Prozentpunkte runter. Allerdings lag der Leitzins zu Beginn des Zyklus 2019 auch nur bei 2,5 und 1981 immerhin bei 19 Prozent – der Vergleich ist also nicht ganz fair. Im Durchschnitt der vergangenen acht Zinssenkungszyklen verringerte die Fed die Leitzinsen um knapp sechs Prozentpunkte, der Median liegt bei rund 5,5 Prozentpunkte. Jedoch sind die Statistiken aufgrund des höheren Zinsniveaus vor der Jahrtausendwende tendenziell nach oben verzerrt, da die Fed dadurch in der Vergangenheit über einen größeren geldpolitischen Spielraum verfügte.

Auch wenn die Fed in diesem Jahr die Leitzinsen nicht senkt, geht es für die Marktteilnehmer in erster Linie um den Zeitpunkt der ersten Zinssenkung.

Durchschnittlich vergingen knapp zwanzig Monate zwischen der ersten und letzten Zinssenkung, wobei die Fed 1980 bereits nach fünf Monaten und 1989 erst nach vierzig Monaten den Zinssenkungszyklus beendete.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Welche Szenarien sind also mit Blick nach vorne vorstellbar?

Sollte die US-Wirtschaft unerwartet in eine tiefe Rezession abdriften und die Inflationsrate sehr zügig unter die Zwei-Prozent-Marke fallen, dürfte die amerikanische Notenbank sehr schnell und entschlossen die Geldpolitik wieder lockern. Das aus unserer Sicht wahrscheinlichere Szenario sieht jedoch kleine und langsame Zinssenkungen vor.

Da die konjunkturelle Abkühlung in den USA wahrscheinlich relativ mild ausfällt, der Arbeitsmarkt robust bleibt und die Inflationsrate nur langsam sinkt, dürfte die Fed behutsam vorgehen.

Was außerdem für eine vorsichtigere Herangehensweise spricht, ist die Tatsache, dass sie die Inflationsentwicklung nicht erneut unterschätzen will und ihre Geldpolitik tendenziell restriktiver ausgerichtet lässt. Ferner war in der Vergangenheit häufig ein positiver realer Leitzins zu beobachten – sprich der Leitzins lag über der Inflationsrate.

Wie hat der S&P 500 auf Zinssenkungen reagiert?

Kein einheitliches Muster zu erkennen

In der Vergangenheit fiel die Kursentwicklung des S&P 500 Indizes während Zinssenkungszyklen recht unterschiedlich aus, sodass sich auf den ersten Blick kein einheitliches Muster ergibt. Das ist auch nicht verwunderlich, denn es wirken zwei gegenläufige Effekte auf die Aktienkurse: Auf der einen Seite führen sinkende Zinsen dazu, dass der Barwert der zukünftig erwarteten Gewinne zunimmt und somit die fairen Aktienkurse steigen. Auf der anderen Seite finden Zinssenkungszyklen sehr häufig in wirtschaftlich angespannten Situationen statt, sodass die Ertragslage vieler Unternehmen unter Druck gerät und künftige Gewinne in Frage gestellt werden.

Effekte varieren stark

Welcher Effekt letztendlich dominiert, variiert teils sehr stark: Der Zinssenkungszyklus beginnend im Jahr 1974, der sich an die erste Ölkrise anschloss, war in eine vorteilhafte Umgebung für den S&P 500 eingebettet: Der wirtschaftliche Abschwung gemessen am Rückgang des amerikanischen Bruttoinlandsprodukts fiel in der Spitze mit „nur“ rund zwei Prozent harmlos aus, während die gleichzeitig hohen Inflationsraten den Unternehmensgewinnen als nominale Größe zusätzlichen Auftrieb gaben. Im Gegensatz dazu fiel die US-Wirtschaft während der globalen Finanzkrise 2007/2008 in eine tiefe Rezession, die zu deflationären Effekten führte. Wichtig: Zusätzlich beeinflussen noch weitere Determinanten, wie beispielsweise geopolitische Belastungsfaktoren, Branchentrends oder unternehmensspezifische Entwicklungen, die Kursentwicklung an den Aktienmärkten.

Welche Sektoren haben von Zinssenkungen profitiert?

Ein deutliches Muster ist zu erkennen

Betrachtet man den Zeitraum zwischen der ersten und letzten Zinssenkung, ergibt sich ein deutliches Muster: Vor allem defensivere Branchen wie der Lebensmittel-, Konsumgüter- oder Gesundheitssektor erzielten eine deutlich positive annualisierte Rendite. Aktien aus zyklischen Sektoren wie der Industrie- oder Basisgüterbranche verzeichneten hingegen deutliche Kursverluste.

Die größten durchschnittlichen Verluste verbuchte aber der Energiesektor.

Da die Zinssenkungszyklen in der Vergangenheit mit Phasen sinkender Inflationsraten und rückläufiger Energiepreise einhergingen, verschlechterte sich die Ertragslage von Unternehmen aus dem Energiesektor erheblich. Gleichwohl war jeder Zyklus durch eigene Besonderheiten charakterisiert: Während die Technologiebranche besonders während der Zinssenkungen im Zuge des Platzens der Dotcom-Blase deutlich abgestraft wurden, profitierten sie während des letzten Zinssenkungszyklus nicht zuletzt aufgrund des historisch niedrigen Zinsniveaus im Vergleich zu anderen Sektoren überproportional.

Die geldpoltische Trendwende wird kommen

Wir halten fest: Die geldpolitische Trendwende wird kommen. Und aufgrund der wirtschaftlich robusten Rahmenbedingungen sowie des Risikos weiterhin zu hoher Inflationsraten dürfte die Fed im anstehenden Zinssenkungszyklus eher vorsichtig agieren. Damit erhält der amerikanische Aktienmarkt gleichzeitig wieder Rückenwind von der Geldpolitik, sodass der Weg für weitere Kurszuwächse geebnet scheint.

Ein neues Kursfeuerwerk erwarten wir aber nicht und zu große Euphorie sollte nicht aufkommen, da die Inflationsbekämpfung noch nicht abgeschlossen ist.

Während in den USA die Weichen aber grundsätzlich für eine geldpolitische Trendwende gestellt sind, dürfte die Europäische Zentralbank der Fed erneut hinterherlaufen und die Zinsen erst mit zeitlichen Verzug senken. Und aufgrund der kürzeren Datenhistorie europäischer Zeitreihen lassen sich die Zinssenkungseffekte auf europäische Aktienmärkte nur unzureichend analysieren – qualitativ sollten sich jedoch analoge Ergebnisse wie für den S&P 500 ergeben.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.