US-Präsidentschaftswahl: Was ist zu erwarten?

16. Oktober 2020In den verschiedenen Umfragen zur US-Präsidentschaftswahl hat der demokratische Herausforderer Joe Biden derzeit im Durchschnitt einen Vorsprung von rund neun Prozentpunkten gegenüber dem republikanischen Amtsinhaber Donald Trump [1]. Damit zeichnet sich ab, dass Trump zumindest ein kleines Wunder benötigt, um den Kampf ums Oval Office erneut für sich zu entscheiden. Zwar sitzt der Schock der verlorenen Wahl Hillary Clintons 2016 bei vielen immer noch tief, doch im Vergleich zu damals gibt es diesmal einen bedeutenden Unterschied: Trump scheint seinen politischen Instinkt verloren zu haben.

Ein kurzer Abriss des bisherigen Wahlkampfs

Wahljahre sind in den USA stets mit viel Aufregung, Skandalen und einer schier endlosen Berichterstattung verbunden.

Doch auch nach amerikanischem Standard ist 2020 ein extremes Wahljahr.

Schon vor der Coronakrise gab es einiges Aufsehen im US-Wahlkampf, vor allem bei den Vorwahlen der Demokraten. Hier sah es zu Beginn so aus, als würde sich der eher als „links“ eingeordnete Senator aus Vermont, Bernie Sanders, gegenüber seinen Mitbewerbern durchsetzen. Ähnlich wie schon bei den Vorwahlen 2016 bedurfte es eines Eingreifens der Parteispitze, um die Berufung Bernie Sanders zu verhindern. Dies hätte zu Stimmenverlusten auf Seiten des linken Flügels der demokratischen Basis führen können. Doch wurde ein drohender innerparteilicher Grabenkampf bei den Demokraten durch den Ausbruch der Corona-Pandemie, die bislang mehr als 200.000 Menschenleben in den USA gekostet hat und die mit erheblichen Einschnitten für die Realwirtschaft einhergeht, vermieden.

In politikaffinen Kreisen hört man nun zum Teil zynische Kommentare wie:

„You could run a ham sandwich against him and the ham sandwich would win.“

Frei übersetzt heißt das so viel wie man könne so gut wie alles und jeden gegen Trump antreten lassen und würde die Wahl für sich entscheiden.

Trumps Misserfolg in der Bekämpfung der Corona-Pandemie

Die Begründung ist naheliegend: Trump hat als Krisenmanager weitgehend versagt. Auch das übliche Vermarkten seiner Politik und das häufige Verdrehen von Fakten vermochten ihm im bisherigen Wahlkampf wenig zu helfen. Zu sichtbar sind die Folgen der Pandemie und die Einschnitte für den Alltag der meisten Wählerinnen und Wähler. Trumps Strategie gegenüber der Pandemie war stets das Herunterspielen der Ernsthaftigkeit der Situation für das soziale und wirtschaftliche Leben der Amerikaner, doch diese Strategie scheint nicht aufgegangen zu sein.

Trumps Strategie im Vergleich zu 2016

2016 fokussierte sich Trump auf die wachsenden Ressentiments der US-Mittelschicht gegenüber dem „elitären“ Washingtoner Establishment. Hierfür konzentrierte er seine Wahlkampfbemühungen sehr erfolgreich auf wenige „Swing States“, wie beispielweise Michigan, Pennsylvania, Wisconsin oder Florida.

Seine Rhetorik war gegen Freihandel und die von seiner Kontrahentin beworbenen Freihandelsabkommen. Hier traf Trump einen Nerv und gab der vor allem vom Outsourcing betroffenen Arbeiterklasse eine Stimme.

Wahlkampfslogans wie „drain the swamp“ halfen ihm dabei, diese Ressentiments einer Bevölkerungsschicht, die sich von großen Teilen der übrigen Gesellschaft und von der Politik abgehängt fühlte, für sich zu nutzen. Auch nahm er sich den Befürchtungen einer vermeintlich immer weiter um sich greifenden Immigration an, eine Thematik, die zuvor kaum medienwirksam adressiert wurde.

Alles in allem charakterisierte er sich selbst als Outsider im politischen System, der die Nöte des Volks erkannt hat und der nicht zum inneren Zirkel des Washingtoner Politikestablishments gehört, das kein Ohr für die Nöte und Sorgen des amerikanischen Volkes hat.

Was ist die Agenda Trumps für die diesjährige Wahl?

Eine Antwort auf diese Frage ist er bislang weitgehend schuldig geblieben. Es scheint keine klare strategische Ausrichtung des Wahlkampfs des Präsidenten zu geben. Auch das Feindbild Trumps hat sich verändert. Während 2016 die Feindbilder vor allem südamerikanische Migranten und Staaten mit einem Handelsbilanzüberschuss gegenüber den USA waren, so sind es nun „Linksradikale“, die die gesellschaftliche Ordnung bedrohen. Anders als 2016 wirkt Trump abgekoppelt von seinen Wählern. Der „culture war“, wie die verschiedenen Protestbewegungen der politisch Linken wie Rechten von den Medien genannt wird, ist in Zeiten einer Pandemie, die das physische Wohl aller Amerikaner bedroht, von untergeordneter Bedeutung.

Nahezu alle Umfragen bestätigen, dass die Pandemie für die Amerikaner das mit Abstand wichtigste Thema ist und dennoch wird „das chinesische Virus“ von Trump stets marginalisiert.

„Sleepy Uncle Joe“ vs. Trump

Da verwundert auch die bisherige Strategie der Biden-Kampagne wenig, die sich in erster Linie durch Passivität auszeichnete.

Trumps größter Gegner ist Trump selbst. Biden musste lediglich abwarten und zuschauen wie Trump reagiert.

Und das ist tatsächlich das Beste, was Biden passieren konnte. Sollte er die Wahl gewinnen, wäre Joe Biden bei seinem Amtsantritt mit 78 Jahren der mit Abstand älteste Präsident, den die USA je hatten (bislang war dies Donald Trump, der bei der Amtsübernahme 70 Jahre alt war). Der in die Jahre gekommene Demokrat zeigte dann auch im Wahlkampf einige kaum übersehbare Schwächen in Punkto geistiger Aufmerksamkeit und Schlagfertigkeit. Das wird umso offensichtlicher für jene, die sich an den Wahlkampf Obama/Biden vs. Romney/Ryan erinnern und an die Stärke Bidens im Duell gegen seinen Kontrahenten um die Vizepräsidentschaft, Paul Ryan.

Lehren aus dem ersten TV-Duell

Dennoch konnte sich Biden im ersten TV-Duell profilieren, zumindest so das Fazit seitens der Medien. Wobei das Duell als solches weder die Kandidaten noch die amerikanische Demokratie mit Ruhm zu bekleckern vermochte. Zwei störrische Männer, die beide auf das letzte Wort bestehen und eine Debattenkultur pflegten, die weg von politischen Inhalten hin zum reinen Streitgespräch führte. Doch eine Lehre kann man aus diesem ersten Duell ziehen: Die Amerikaner scheinen „Trump-müde“ geworden zu sein. Die teilweise inkohärente Argumentation seitens des Präsidenten vermag in dieser Zeit, die ein strategisches Maßnahmenpaket zur Bekämpfung von Covid-19 sowie einer starken Führung bedarf, nicht mehr die gleiche Wirkung zu erzielen wie vor vier Jahren.

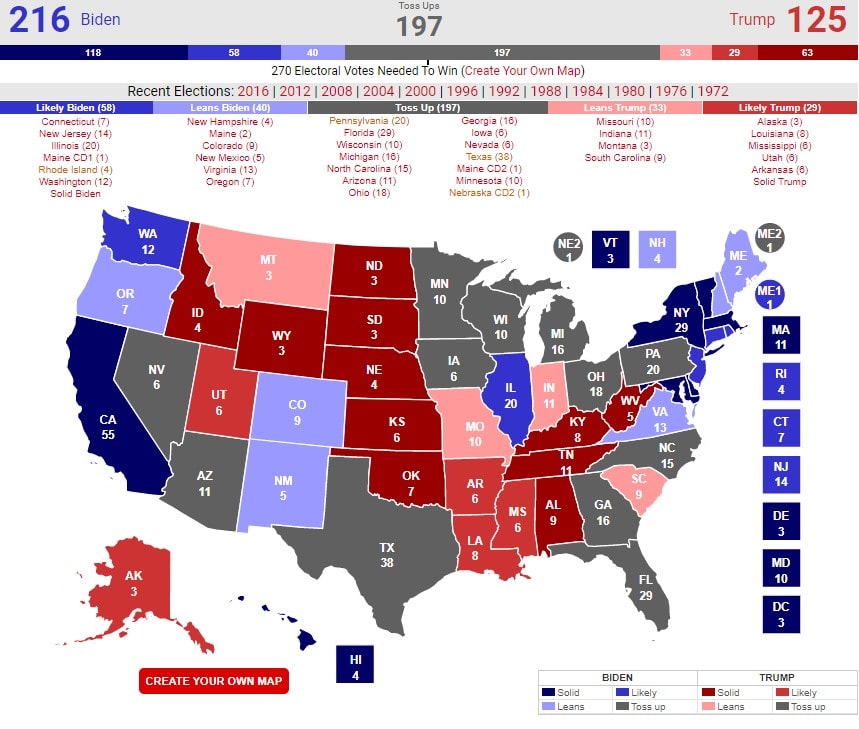

Wer gewinnt die Wahl am 3. November?

Prognose des Wahlmännerkollegiums basierend auf den durchschnittlichen nationalen Umfragewerten

Wenig überraschend ist deshalb auch der große Vorsprung, den Biden im Nachgang zum TV-Duell weiter ausbauen konnte.

Beachtlich hierbei ist, dass Joe Biden selbst in Texas durchaus konkurrenzfähig zu sein scheint.

Zwar liegt Trump hier aktuell in den Umfragen vorne, doch dass Texas 2020 als sogenannter „Battle-ground State“ gilt, hat eine hohe Signalwirkung, schließlich ist der Staat üblicherweise so in republikanischer Hand wie Kalifornien in demokratischer Hand ist. Auch hat Texas mit insgesamt 38 Wahlmännern nach Kalifornien das zweitgrößte Gewicht am Wahltag.

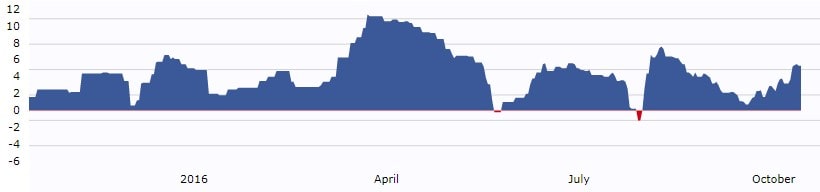

Vergleich der Kandidaten Clinton und Biden

Denjenigen, die ein Déjà-Vu zu 2016 und der Hillary-Clinton-Kampagne sehen, sei gesagt, dass Biden und Clinton zwei sehr unterschiedliche Kandidaten sind. Hillary Clinton verkörperte 2016 all das, was Trump als das Establishment gebrandmarkt hatte. Frau Clinton tat auch wenig dafür, diese Bedenken zu zerstreuen. Clinton wirkte abgehoben, nicht volksnah. Auch wenn sich die politische Plattform Bidens kaum von Clintons unterscheidet, so ist er als Mensch und Politiker deutlich weniger polarisierend. Und Trumps Versuch, ihn mit dem Verwurf des Linksextremismus zu diffamieren, ist weit weniger glaubwürdig als die Korruptionsvorwürfe und das allgemeine Bild, das er von Hillary Clinton gezeichnet hatte.

Nationale Umfragewerte Clinton vs Trump 2016

Nationale Umfragewerte Clinton vs Trump 2020

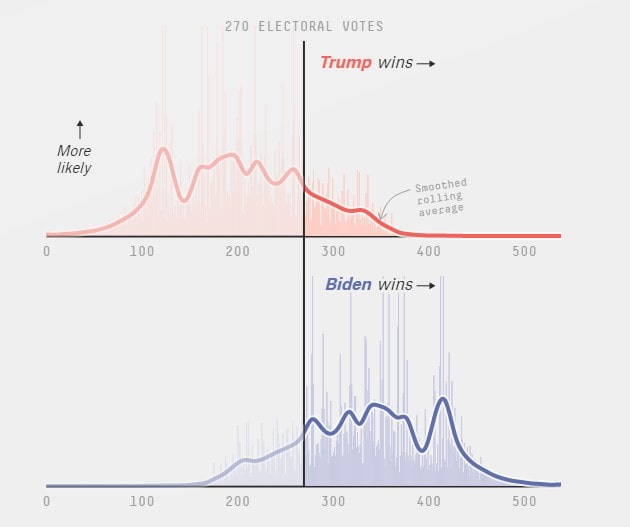

Das wohl akkurateste Vorhersage-Modell für US-Wahlen von Nate Silver und seiner Plattform „five-thirtyeight.com“ zeigt bei 100 Simulationen 85 positive Ausgänge für Biden und nur 15 für Trump. Das gleiche Modell hatte zwar auch 2016, wie viele andere, eine falsche Vorhersage getätigt, doch es lag bei der Siegeswahrscheinlichkeit Trumps deutlich höher als alle anderen Prognosemodelle, was für eine relativ gute Prognosegüte spricht.

Doch auch wenn alles auf einen Sieg der Demokraten deutet, hat Trump gezeigt, dass er stets für Überraschungen gut und in der Lage ist, negative Umfragewerte zu drehen.

Dennoch bleibt kein Zweifel: Das Eis für Trump wird dünner.

Verteilung der Wahlergebnisse von 100 Simulationen

Trump und die Briefwahl

Immer wieder stellt Trump die Legitimität von Briefwahlen infrage. Und nicht nur das, er ist auch verantwortlich für die jüngsten Budgetkürzungen, die die Zuverlässigkeit und Pünktlichkeit der US-Post bedrohen. Dies geschieht alles während einer Pandemie, die zu einer deutlichen Zunahme der Briefwahlbeteiligung führen wird.

Auch hier stellt der Präsident seine eigenen Ziele vor das Wohl des Volkes.

Nach allgemeinem Kenntnisstand gibt es keine Beweise für die von Trump behaupteten „systematischen Wahlfälschungen“, die er schon 2016 bei Hillary Clinton unterstellt hatte. Dennoch hat er mehrmals angekündigt hat, dass er bei einer verlorenen Wahl – vor allem bei einem knappen Ausgang – das Ergebnis infrage stellen wird. Ob er das Oval Office im Falle einer Niederlage räumen wird oder nicht, bleibt abzuwarten. Allerdings könnte die Mehrheit der republikanischen Politiker in diesem Fall den demokratischen Herausforderer als Wahlsieger anerkennen, sodass eine lange Phase der Unsicherheit über den Wahlausgang eher unwahrscheinlich ist.

Auswirkungen auf den Aktienmarkt

Es ist eine irrtümliche Annahme, Demokraten und Republikaner würden sich inhaltlich bei wirtschaftspolitischen Themen gravierend unterscheiden.

Dem ist nicht so. So ist Joe Biden in der Vergangenheit mehrfach für die Interessen der Finanzindustrie eingetreten, beispielsweise hat er federführend die Deregulierung von Finanzinstitutionen gefördert. Auch war es nicht zuletzt Hillary Clinton, die den Schulterschluss mit der Interessenvertretung der Finanzinstitutionen gesucht hat, welche heute für einen großen Teil der Spendengelder der Demokratischen Partei verantwortlich sind.

Kalkulierbare Risiken durch Joe Biden

Zwar plant Biden die Unternehmenssteuer wieder von 21 auf 29 Prozent anzuheben, doch dürfte dieser Effekt in Erwartung seines Wahlsieges bereits weitgehend eingepreist sein. Da gleichzeitig zu erwarten ist, dass ein demokratischer Präsident eine großzügigere Fiskalpolitik auf den Weg bringen wird als dies bei den Republikanern der Fall wäre, dürften sich die negativen und die positiven wirtschaftlichen Auswirkungen eines Präsidentenwechsels in etwa ausgleichen. Dass die Börse mit Trump gut leben kann, haben die vergangenen vier Jahre gezeigt. Dies ist vor allem darauf zurückzuführen, dass er eine im Prinzip sehr wirtschaftsfreundliche Politik betreibt, die den Fokus auf Steuersenkungen und Deregulierung legt. Allerdings hat sich Trump in der Vergangenheit auch als unberechenbarer Politiker erwiesen, dessen Entscheidungen z.B. in Bezug zu China oder zu bestimmten Unternehmen (z.B. Amazon) an der Börse für Verstimmung gesorgt haben.

Erhöhte Unsicherheit durch Wiederwahl Trumps

Bei seiner Wiederwahl stünde zu befürchten, dass er seine handelspolitische Agenda noch rücksichtsloser als zuvor durchzusetzen versucht, da er ohnehin nicht ein drittes Mal kandidieren könnte. Deswegen wäre seine Wiederwahl aus Kapitalmarktsicht nicht uneingeschränkt positiv zu bewerten. Die anfängliche Skepsis vieler Marktteilnehmer gegenüber einer Biden-Präsidentschaft ist von daher wieder gewichen. Des Weiteren ist damit zu rechnen, dass ein demokratischer Präsident wieder zu einer globalisierten Ausrichtung der USA zurückkehren und internationale Abkommen und Institutionen anerkennen wird – anders als die unter Trump der Fall gewesen ist.

Dies hätte positive Implikationen für den globalen Handel und somit auch für die weltweiten Wachstumsaussichten.

Ebenso kann man im Falle eines Biden Sieges mit einer weniger volatilen Außenpolitik und wieder besseren Beziehungen zu Europa rechnen. Auch dies vermag den Handel zu stärken. Zwar wird auch ein demokratischer Präsident eine vergleichsweise harte Linie gegenüber China vertreten, dennoch dürften die Töne aus dem Weißen Haus versöhnlicher und weniger Harsch klingen als dies in den vergangenen vier Jahren üblich war.

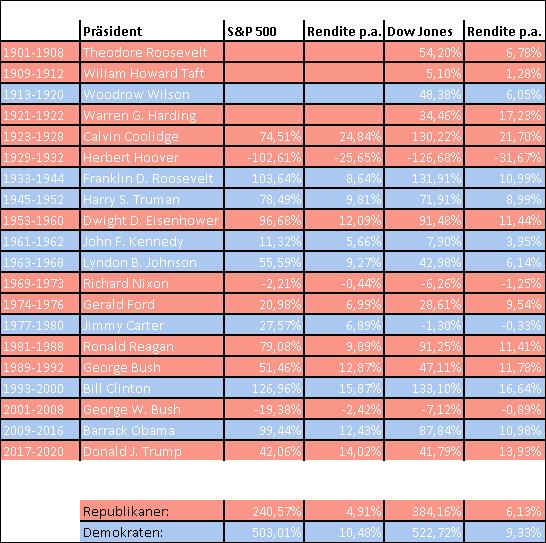

Historisch gesehen bringen Demokraten im Weißen Haus höhere Renditen am Aktienmarkt als republikanische Präsidenten

(siehe die unten stehende Tabelle). Bei den heftigsten Aktienmarktcrashs waren immer Republikaner an der Macht: 1972 Nixon, 1987 Reagan, 2001 G.W. Bush, 2008 G.W. Bush und 2020 Trump. Und wer war beim Schwarzen Freitag 1929 im Amt? Herbert Hoover, ebenfalls ein Republikaner. Für dieses Abschneiden kann es viele Erklärungen geben, doch sicherlich ist ein Indikator hierfür, dass auch von den Demokraten keine wirtschaftsfeindliche Reformpolitik zu erwarten ist.

Auswirkungen auf den US-Dollar

Als erste Reaktion auf einen Sieg Bidens könnte die Unsicherheit hinsichtlich möglicher Reformen und Änderungen der Wirtschaftspolitik zunehmen.

In diesem Szenario sollte der US-Dollar aufwerten, deutlicher noch, wenn die Demokraten zusätzlich die Mehrheit im Senat erringen sollten.

Mittelfristig sind die Auswirkungen jedoch nicht so eindeutig, da mit den möglicherweise als marktunfreundlich empfundenen demokratischen Reformen eine deutlich kooperativere und damit marktfreundliche Außen- und Handelspolitik erwartet wird.

Ein klarer Sieg Trumps und eine mögliche Mehrheit der Republikaner in beiden Häusern erscheint derzeit unwahrscheinlich.

Dies würde wohl mit einer US-Dollar-Schwäche einhergehen, da risikobehaftete Anlageformen wieder gesucht werden würden und der Greenback in einem solchen Umfeld zur Schwäche neigt.

Alles in allem ist wohl weder für den Aktienmarkt noch für den US-Dollar wirklich entscheidend welcher Präsident die USA regiert. Wichtig ist, wie schnell die Covid-19-Pandemie eingedämmt werden kann und wie sich die US-Wirtschaft bzw. die Unternehmensgewinne in der Folge entwickeln. Aus unserer Sicht darf man hier eher optimistisch sein.

Wir bedanken uns bei unseren Kollegen Michel Hoffmann und Nils Essmann für die tatkräftige Unterstützung.

Vergleich der Aktienmarkt-Performance unter verschiedenen Präsidenten (1901 bis 2019)

Wir bedanken uns bei unseren Kollegen Michel Hoffmann und Nils Essmann für die tatkräftige Unterstützung.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.