US-Notenbank: Auf der Zielgeraden

2. August 2024Es ist soweit: Die US-Notenbank hat die Zinsen zwar unverändert gelassen, aber die Tür für eine Zinssenkung bei der nächsten Sitzung am 18. September weit geöffnet. Fed-Chef Powell ließ sich auf der Pressekonferenz im Anschluss an die FOMC-Sitzung naturgemäß nicht in die Karten schauen und betonte erneut, dass die Notenbank auf Basis der dann vorliegenden Daten entscheiden werde.

Allerdings sprach er auch davon, dass der Zeitpunkt für eine Leitzinssenkung näher gerückt sei. „Eine Leitzinssenkung schon bei der nächsten Sitzung im September liegt auf dem Tisch.“ Eine Zinssenkung im Juli sei zwar diskutiert worden, letztlich habe es aber einen Konsens aller Beteiligten gegeben, noch etwas zu warten, da man bei der Inflation noch nicht ganz am Ziel sei.

Aus unserer Sicht ist es längst an der Zeit, die Zinsen zu senken.

Angesichts der deutlich gesunkenen Inflationsrate ist der reale Leitzins, der am besten widerspiegelt, wie expansiv oder restriktiv die Geldpolitik ist, auf einem so hohen Niveau, das in der Vergangenheit fast immer zu einer Rezession geführt hat. Zudem zeigt ein Blick auf die im Juni veröffentlichten Konjunkturprojektionen der Fed, dass die Arbeitslosenquote derzeit etwas höher und die Inflationsrate etwas niedriger ist, als damals für das Jahresende erwartet. Wir gehen davon aus, dass die Inflation in den kommenden Monaten noch etwas zurückgehen und die Arbeitslosenquote leicht ansteigen wird.

US-Arbeitsmarkt weniger positiv

Dass sich die Fed einer Lockerung der Geldpolitik nähert, lässt sich auch aus dem Statement der Notenbank zur gestrigen Entscheidung ablesen. Hier wurden im Vergleich zum letzten Mal zwei wichtige Änderungen vorgenommen: Zum einen wurde die Inflation nur noch als „leicht erhöht“ bezeichnet, eine deutlich moderatere Einschätzung als zuvor. Zum anderen wurde die Entwicklung am US-Arbeitsmarkt weniger positiv eingeschätzt als zuvor.

Da die Fed über ein duales Mandat verfügt, verschiebt sich damit der Fokus:

Die Inflationsrisiken, die für eine restriktivere Geldpolitik sprechen, spielen nun eine geringere Rolle, während die Risiken einer unerwünschten Abschwächung am Arbeitsmarkt, die eine expansivere Geldpolitik erfordern, stärker ins Gewicht fallen. Aus Kapitalmarktsicht gewinnen damit die nächsten Arbeitsmarktdaten an Bedeutung, schließlich hat Powell deutlich gemacht, dass die Notenbank keine weitere Abkühlung am Arbeitsmarkt wünscht.

Leichter Anstieg der Arbeitslosigkeit

Die Arbeitslosigkeit ist in den letzten Monaten leicht angestiegen, von einem Tiefstand von 5,7 Millionen auf zuletzt 6,8 Millionen Arbeitslose. Mit 4,1 Prozent liegt die Arbeitslosenquote in den USA immer noch auf einem sehr niedrigen Niveau, der Durchschnitt seit den 1970er Jahren liegt bei etwas über sechs Prozent.

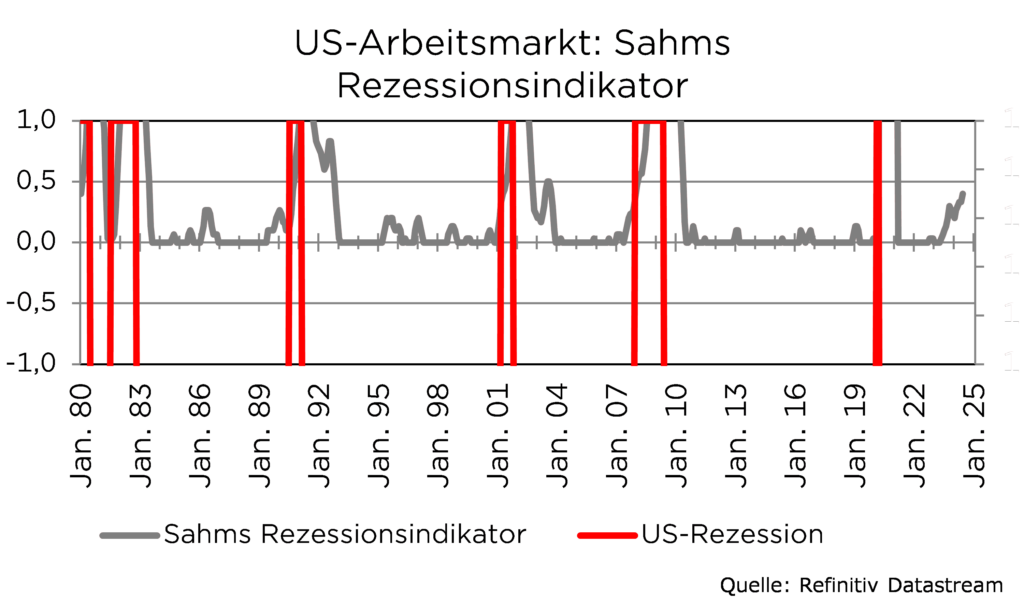

Dennoch schauen viele auf einen von der US-Ökonomin Claudia Sahm entwickelten Rezessionsindikator, die so genannte Sahm-Regel.

Diese Faustformel identifiziert Signale für den Beginn einer Rezession, wenn der gleitende Dreimonatsdurchschnitt der nationalen Arbeitslosenquote um einen halben Prozentpunkt oder mehr gegenüber dem Tiefststand der vorangegangenen zwölf Monate ansteigt. Nach unseren Berechnungen lag dieser Wert in der Vergangenheit bei mindestens 0,53 Prozentpunkten vor Beginn einer Rezession. Auch wenn diese Regel kein Naturgesetz ist, so hat sie doch eine starke empirische Evidenz:

Jede US-Rezession konnte mit ihrer Hilfe erkannt werden.

Aktuell liegt der Dreimonatsdurchschnitt der Arbeitslosenquote 0,43 Prozentpunkte über dem Tiefststand der letzten 12 Monate. Sollte die Arbeitslosenquote im Juli, die am Freitag veröffentlicht wird, von 4,1 auf 4,3 Prozent steigen, wäre die Schwelle von 0,5 Prozent erreicht. Erwartet wird jedoch eine unveränderte Arbeitslosenquote.

Ärger mit der Politik vorprogrammiert, aber nicht entscheidungsrelevant

Sollte die US-Notenbank im September die Zinsen senken, wird sie damit unweigerlich in den US-Präsidentschaftswahlkampf hineingezogen. Wie auch immer sie sich entscheidet, Kritik aus dem einen oder anderen politischen Lager ist ihr sicher.

Bei einer Zinssenkung wird sich Donald Trump über die vermeintliche Wahlkampfhilfe der Notenbank für die Demokraten ärgern.

Und bleibt die Geldpolitik wie sie ist, werden sich die Demokraten beschweren, weil hohe Zinsen auf die Wählerstimmung drücken, da der Kauf teurer Güter wie Autos oder Immobilien noch teurer wird.

Quelle: Uni Michigan Consumer Sentiment, June Data Booklet

Allerdings wirken sich geldpolitische Veränderungen immer erst mit einer gewissen Verzögerung auf die Wirtschaft aus.

Wer profitiert von einer Zinssenkung?

Von einer Zinssenkung profitiert also in jedem Fall der Wahlsieger, sei es Kamals Harris oder Donald Trump. Insofern macht es für die Notenbank keinen Sinn, eine Zinsentscheidung auf einen Zeitpunkt nach der Wahl zu verschieben. Genau das hat Fed-Chef Powell gestern betont. Die Notenbank orientiere sich bei ihren Entscheidungen ausschließlich an den wirtschaftlichen Gegebenheiten und Notwendigkeiten. Eine zu frühe Zinssenkung könnte die Inflation wieder anheizen, eine zu späte die US-Wirtschaft in eine Rezession stürzen. Genau diese beiden Aspekte muss die Notenbank gegeneinander abwägen.

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Unter der Voraussetzung, dass es die ökonomische Datenlage erlaubt, würde eine Zinssenkung im September die Glaubwürdigkeit der Notenbank auch nicht untergraben. Dies wäre im Gegenteil eher dann der Fall, wenn sie noch einen Rückzieher machen würde und die Zinsen nicht senkt.

Sollte Donald Trump die Präsidentschaftswahl gewinnen, könnte die Fed beispielsweise mit einer schnellen weiteren Zinssenkung auf der FOMC-Sitzung am 7. November, die genau einen Tag nach der Wahl stattfindet, zeigen, wie ernst es ihr mit der Reduzierung der Zinssätze ist.

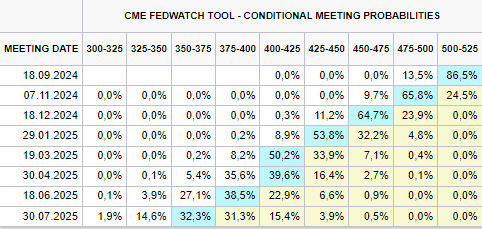

Genau diese Entwicklung erwartet auch die Mehrheit der Marktteilnehmer, wie ein Blick auf die Fed-Funds-Futures zeigt.

Ein Blick in die Vergangenheit zeigt, dass die Fed ihre Geldpolitik in der Vergangenheit häufig im Vorfeld von Präsidentschaftswahlen angepasst hat. Im Jahr 2020 entschied sich die Fed aufgrund der Corona-Pandemie für eine Lockerung der Geldpolitik, indem sie ein umfangreiches Anleihekaufprogramm auflegte, um die Wirtschaft anzukurbeln.

Auch 2012 wurde die Geldpolitik im September kurz vor den Wahlen durch ein Anleihekaufprogramm gelockert. Im Jahr 2008 senkte die Fed den Leitzins aufgrund der Wirtschafts- und Finanzkrise das ganze Jahr über.

Im Jahr 2004 wurden die Zinsen erhöht, weil sich die Wirtschaft nach der langen Schwächephase der Jahre 2000 und 2003 nachhaltig erholt hatte. Auch im Jahr 2000 wurde die Geldpolitik im Jahresverlauf bis zum Sommer immer restriktiver. Es wurde also immer das getan, was getan werden musste: Genau das zeichnet eine unabhängige Zentralbank aus.

Foto von Unsplash von neom

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.