US-Aktien: Zurück im Spiel?

15. Mai 2025In den ersten vier Monaten 2025 gab es an den internationalen Aktienmärkten eine bemerkenswerte Entwicklung: Anders als in den Vorjahren, in denen US-Aktien meist vorne lagen, schneiden 2025 europäische Aktien bisher besser ab. Grund ist vor allem die erratische und teils chaotische Politik Donald Trumps, insbesondere seine Zoll- und Handelsagenda, die für große Unsicherheit sorgt.

Nach den Ankündigungen am 2. April, dem sogenannten „Liberation Day“, senkten viele Banken und Investmenthäuser ihre Wachstumsprognosen für die USA, erhöhten die Inflationsprognosen und korrigierten ihre Kursziele für US-Indizes wie S&P 500, Dow Jones und Nasdaq nach unten.

Aber ist es jetzt vorbei mit den USA?

Manche Volkswirte sehen bereits das Ende des US-Ausnahmezeitalters. Für Europa hingegen wird eine neue Ära der Stabilität und wachsenden Bedeutung erwartet, da es sich – anders als die USA – als verlässlicher Partner in der Außen- und Sicherheitspolitik präsentiert.

Handelskrieg oder Handelsabkommen?

Die Angst vor einer Eskalation der Handelskonflikte, nachdem Trump überraschend hohe Zölle vor allem gegen China ankündigte, führte ab dem 2. April zu starken Kursverlusten an den Börsen. US- und europäische Indizes verloren binnen kurzer Zeit rund zwölf Prozent, der Dollar geriet unter Druck, die Renditen für US-Staatsanleihen stiegen. Offenbar zwang der Marktdruck Trump dazu, die geplanten Zollerhöhungen ab 9. April für 90 Tage auszusetzen – mit Ausnahme Chinas, wo die Zölle abermals drastisch erhöht wurden.

Doch am letzten Wochenende kam die große Wende.

In Genf einigten sich die USA und China auf eine Deeskalation des Handelskrieges, die meisten der im April verhängten Zölle wurden aufgehoben. Beide Länder senkten die gegenseitigen Zölle von 145 bzw. 125 Prozent auf zehn Prozent, um Verhandlungen zu ermöglichen. Zudem gibt es einen Aufschlag von 20-Prozent im Zusammenhang mit Fentanyl, sodass chinesische Importe in die USA einem Importzoll von insgesamt 30 Prozent ausgesetzt sind.

Die vorübergehende Aufhebung der hohen Zölle entschärft die Gefahr eines unmittelbaren stagflationären Schocks für die Wirtschaft.

Das sind sehr gute Nachrichten, auf die die Börsen mit starken Kursgewinnen reagierten. Denn das Abkommen geht weiter, als man erwarten konnte – nicht zuletzt, weil Präsident Trump kurz vor den Verhandlungen noch meinte, ein Zollsatz von 80 Prozent sei „richtig“.

Klar ist aber auch: Die Zölle werden wohl nicht auf das Vorkrisenniveau zurückkehren. US-Finanzminister Bessent, bislang Stimme der Vernunft in der Trump-Administration, sieht Zölle als Instrument, um Zugeständnisse von anderen Ländern, insbesondere China, zu erzwingen. Geht es darum, dass die USA Zölle nutzen, um ausländische Märkte zu öffnen, wäre das das beste Handelsergebnis: Das US-Handelsdefizit würde nicht sinken, weil die Importe einbrechen, sondern weil die Exporte steigen.

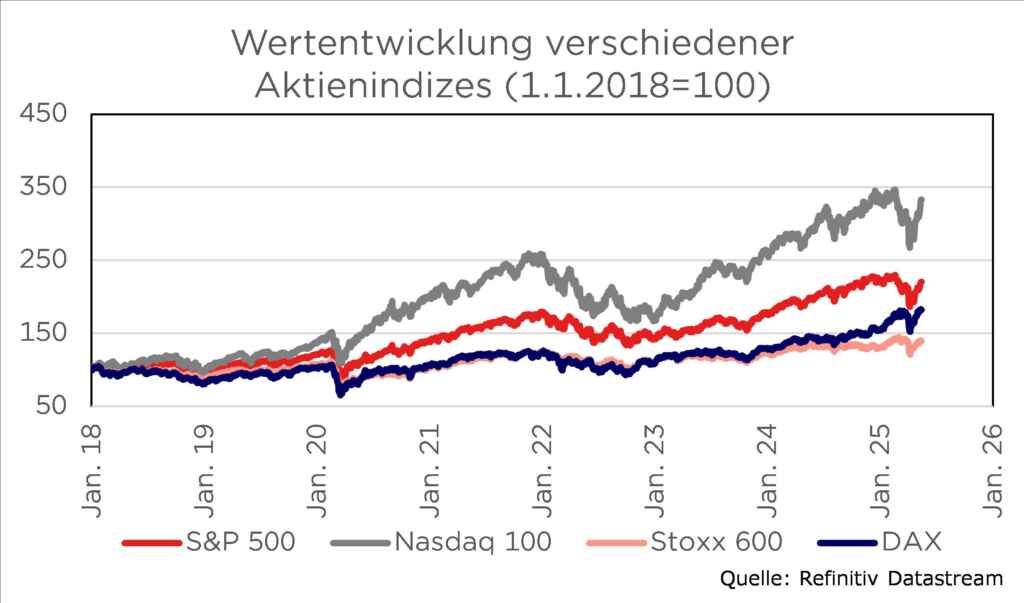

US-Aktien vs. Europäische Aktien: Von Gewinnen und Gewinnern

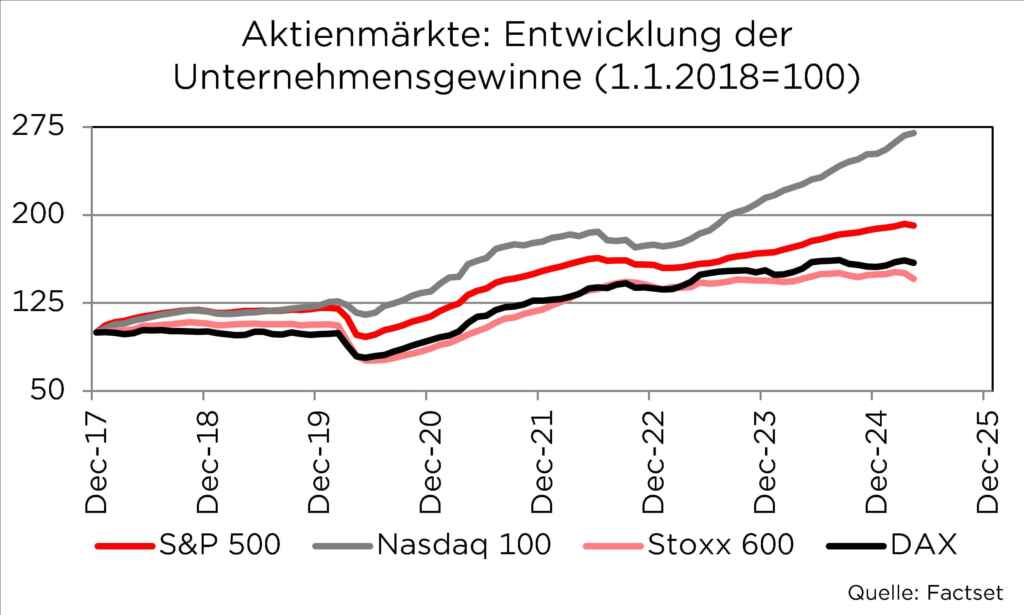

Die überlegene Wertentwicklung von US-Aktien in den letzten Jahren liegt vor allem an der höheren Profitabilität der US-Unternehmen. Vergleicht man die Gewinnentwicklung von DAX oder Stoxx 600 mit S&P 500 oder Nasdaq, waren US-Firmen deutlich profitabler – der Hauptgrund für die bessere Performance. Die Frage ist, ob sich das 2025/26 ändert.

Ein Blick auf die Gewinnerwartungen der Analysten zeigt: Nein, daran wird sich so schnell nichts ändern. Die US-Gewinndynamik bleibt stärker. Dies wird deutlich, wenn man sich die Ergebnisse der aktuellen Berichtssaison anschaut. Mittlerweile haben mehr als 450 Unternehmen aus dem S&P 500 ihre Zahlen für das abgelaufene Quartal vorgelegt. Sah es zunächst nach einer verhalteneren Entwicklung aus, so haben sich die Ergebnisse zuletzt immer weiter verbessert.

Mittlerweile haben 78 Prozent der berichtenden US-Unternehmen die Ertragserwartungen übertroffen.

Vor dem Beginn der Berichtssaison wurde ein Gewinnanstieg von 7,0 Prozent gegenüber dem Vorjahr prognostiziert, die tatsächliche Steigerungsrate liegt mittlerweile bei 13,6 Prozent.

Welche Industrien sind die Gewinner?

Auch auf Sektorebene haben fast alle Branchen besser abgeschnitten als noch Ende März vermutet wurde. Die einzige Ausnahme ist der Energiesektor, bei dem die Gewinnerwartungen leicht verfehlt wurden. Dagegen kam es im Sektor Communication Services dank der hervorragenden Zahlen von Alphabet, Meta und Netflix zu einem starken Übertreffen der Gewinnerwartungen. Auch Industrie- und Rohstoffwerte außerhalb des Öl-und Gassektors überraschten positiv. Viele Branchen profitierten davon, dass die Unternehmensanalysten im Vorfeld der Berichtssaison ihre Gewinnprognosen reduzierten.

Technologieaktien konnten trotz hoher Erwartungen überzeugen, da schon bis Ende März die Ertragserwartungen kontinuierlich angehoben wurden.

In Europa verlief die Berichtssaison dagegen eher durchschnittlich, wobei die Datenqualität und-quantität weniger gut ist als in den USA. Nach unseren Auswertungen gelang es 60 Prozent der berichtenden Unternehmen aus dem Stoxx 600 die Gewinnerwartungen zu übertreffen. Deswegen sind für einen Vergleich USA vs. Europa die Gesamtjahresprognosen wichtiger.

Rückläufige Gewinnerwartungen in den USA aufgrund der Zollpolitik?

Viele Analysten führen den erwarteten Rückgang der US-Unternehmensgewinne auf die schwächeren Wachstumsaussichten wegen der Zollpolitik zurück. Das ist jedoch nur teilweise richtig.

Denn der Hauptgrund für die negativen Gewinnrevisionen im S&P 500 sind die schlechteren Gewinnaussichten im Energiesektors, der unter dem deutlichen Rückgang des Ölpreises leidet.

Vor allem aus diesem Grund ist die erwartete Gewinnwachstumsrate des S&P 500 seit Jahresbeginn von 14 Prozent auf knapp zehn Prozent gesunken. Beim DAX sind die Gewinnerwartungen im selben Zeitraum von zehn auf sechs Prozent gesunken, beim Stoxx 600 von gut acht auf etwas über zwei Prozent. Neben dem Öl- und Gassektor ist es in Europa vor allem die Automobilbranche, für die die Gewinnerwartungen deutlich reduziert wurden.

Trotzdem starke Gewinndynamik in den USA

Trotz der negativen Stimmen zeichnet sich auch für dieses Jahr ab, dass die Gewinndynamik in den USA deutlich stärker bleibt als in Europa. Besonders deutlich wird dies, wenn man sich die US-Technologieaktien anschaut: Für den Nasdaq 100-Index der großen Technologieaktien wird für 2025 ein Gewinnzuwachs von 17 Prozent erwartet.

Was verspricht das Handelsabkommen zwischen China und USA?

Mit dem vorläufigen Handelsabkommen zwischen China und den USA verbessern sich die Wachstumsperspektiven für die USA wieder. Einige große US-Investmentbanken, die bereits eine Rezession für die USA prognostizierten, sind zuletzt wieder zurückgerudert. Uns würde es deshalb nicht überraschen, wenn die tatsächliche Gewinnentwicklung der US-Unternehmen die Erwartungen erneut übertrifft.

In Europa bleibt die Lage dagegen schwieriger.

Die Konjunktur schwächelt, das Zollrisiko mit den USA ist nicht gebannt, und der starke Euro belastet exportorientierte Unternehmen.

Bis Jahresende dürfte daher erneut das Motto „America First“ an den Aktienmärkten gelten.

Wir hatten zwar zuletzt unsere Jahresendprognose für den S&P 500 von 6.600 auf 6.100 Punkte reduziert, könnten uns aber vorstellen, dass wir – wenn neue Hiobsbotschaften von Trump ausbleiben – die alte Prognose doch noch erreichen könnten. Unsere optimistische Einschätzung für den US-Aktienmarkt steht aus unserer Sicht nicht im Widerspruch zu den aktuell hohen Bewertungen von S&P 500 und Nasdaq.

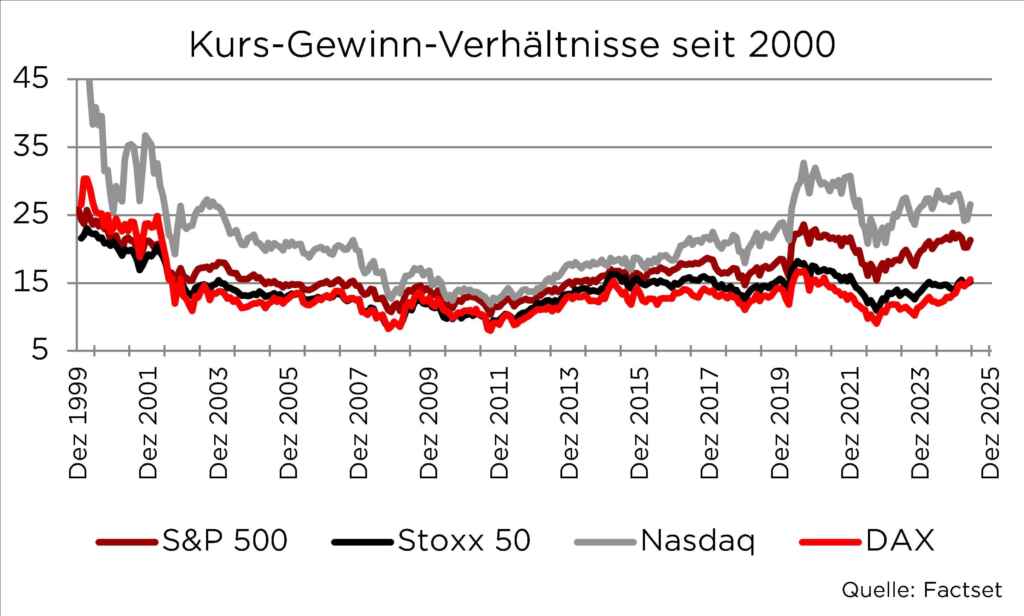

Und US-Aktien weiterhin deutlich teurer

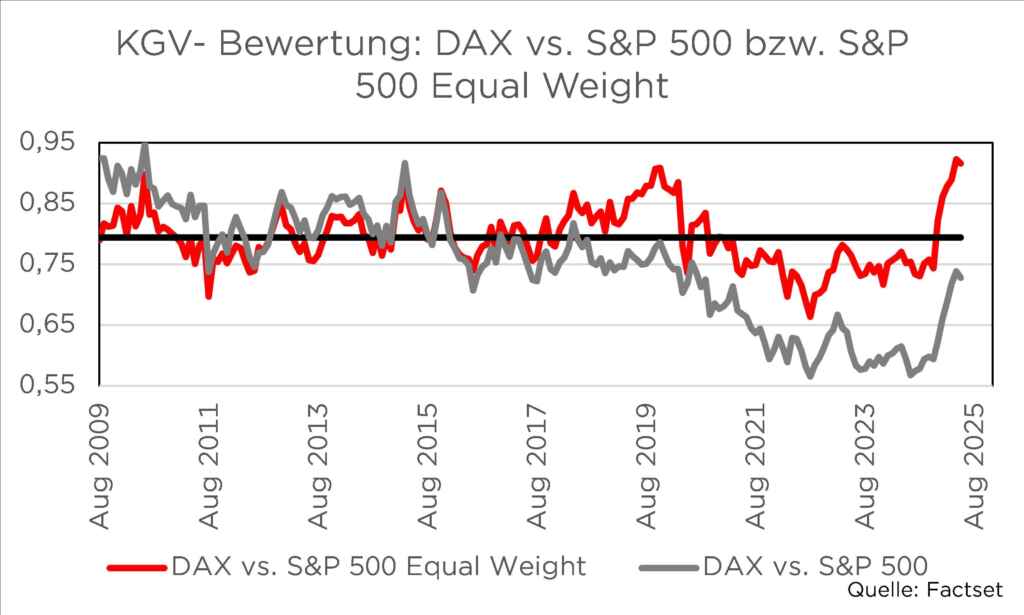

Zwar sind US-Aktien gemessen am Kurs-Gewinn-Verhältnis (KGV) weiterhin deutlich teurer als europäische Werte: Der S&P 500 kommt derzeit auf ein KGV von rund 21,4, der Nasdaq 100 sogar auf 26,6. Im Vergleich dazu erscheinen der DAX mit 15,5 und der Stoxx 600 mit 15,2 klar günstiger bewertet. Die hohen US-Bewertungen lassen sich vor allem auf die dominanten Tech-Giganten zurückführen: Deren hohe KGVs und ihr großes Gewicht im Index treiben die Durchschnittswerte nach oben. Betrachtet man jedoch den gleichgewichteten S&P 500, relativiert sich das Bild – hier liegt das KGV nur bei 16,9.

Vergleicht man die aktuellen Bewertungen mit den eigenen historischen Durchschnitten, wird deutlich: Europäische Aktien – insbesondere der DAX, der in den letzten 20 Jahren im Schnitt mit einem KGV von 12,5 bewertet war – erscheinen im Verhältnis zu US-Aktien inzwischen hoch, aus unserer Sicht sogar zu hoch bewertet.

Wer in Deutschland oder Europa gezielt nach günstig bewerteten Aktien sucht, sollte daher die großen Indizes meiden.

Dagegen bietet der MDAX aus Bewertungssicht attraktivere Einstiegsmöglichkeiten. Dennoch bleibt unser Fokus klar auf der Gewinndynamik – und hier sind US-Unternehmen weiterhin führend. Die starke Ertragskraft und das überdurchschnittliche Gewinnwachstum der amerikanischen Konzerne, insbesondere im Technologiesektor, verschaffen dem US-Markt einen nachhaltigen Vorteil.

Foto von Unsplash von Aditya Vyas

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.