Turbulenzen am US-Aktienmarkt

14. März 2025Es ist noch gar nicht so lange her: Am 19. Februar erreichte der S&P 500 mit 6.144 Punkten ein neues Rekordhoch. Doch in den vergangenen drei Wochen legten die US-Aktien den Rückwärtsgang ein, wobei vor allem Technologiewerte unter Druck gerieten. Diese Entwicklung hat nun dazu geführt, dass alle US-Indizes seit Jahresbeginn eine negative Wertentwicklung aufweisen.

Der S&P 500 liegt mit fünf Prozent im Minus, die Technologiebörse Nasdaq hat seit Jahresbeginn zehn Prozent verloren. Die Aktien der „Magnificent 7“, die bisher im Fokus vieler Anleger standen, verloren mit 15 Prozent sogar überdurchschnittlich an Wert. Für Euro-Anleger macht sich zudem die Abwertung des US-Dollars um rund vier Prozent bemerkbar.

Woher kommen die regionalen Diskrepanzen an den globalen Aktienmärkten?

Im Gegensatz dazu sind die Kurse in Europa und China in diesem Jahr gestiegen. Hoffnungen auf eine rasche Regierungsbildung in Deutschland, eine expansive Fiskalpolitik mit höheren Ausgaben für Verteidigung und Infrastruktur sowie ein möglicher Waffenstillstand zwischen der Ukraine und Russland führten zu einer in diesem Ausmaß selten beobachteten Outperformance von DAX, Euro Stoxx und anderen europäischen Aktienindizes. Auch chinesische Aktien profitierten von der Hoffnung auf umfangreiche Konjunkturmaßnahmen der Regierung in Peking.

Die Hauptgründe für die regionalen Divergenzen waren jedoch politische Risiken, Wachstumssorgen und handelspolitische Verwerfungen, die von den Maßnahmen der neuen US-Regierung ausgingen.

Kursrückgänge, wie sie derzeit in den USA zu beobachten sind, sind auch in dieser Größenordnung nichts Ungewöhnliches und kommen an den Aktienmärkten fast jedes Jahr vor. Im vergangenen Jahr kam es beispielsweise von Mitte Juli bis Anfang August zu einer starken Kurskorrektur. 2023 fielen die Kurse von Anfang September bis Ende Oktober deutlich. Meist gibt es im Vorfeld keine Anzeichen für einen bevorstehenden Kursrutsch, die Argumente dafür werden dann im Nachhinein gefunden.

US-Aktien unter Druck: Drei Schlüsselfaktoren

1. Zoll-Eskalation und politische Risiken

Die Entscheidung von US-Präsident Trump, ab März 2025 Zölle auf Waren aus Kanada, Mexiko und China sowie generelle Importzölle auf Stahl und Aluminium in Höhe von 25 Prozent einzuführen, hat bisher vor allem US-Aktien belastet. Der kanadische Aktienmarkt liegt dagegen seit Jahresbeginn nur leicht im Minus, mexikanische Aktien sogar im Plus. Dies ist insofern erstaunlich, als beide Länder in erhebliche wirtschaftliche Schwierigkeiten geraten dürften, wenn die USA über einen längeren Zeitraum Zölle auf Waren aus Kanada und Mexiko erheben. Beide Länder exportieren rund 80 Prozent ihrer Exporte in die USA. Neben der Ankündigung selbst hat vor allem die sehr erratische Kommunikation zu einer starken Verunsicherung geführt.

Die kaum vorhersehbare Umsetzung der angekündigten Maßnahmen führte zu einem Bewertungsabschlag an den US-Märkten, während die Aktienkurse in anderen Regionen der Welt als sicherer Hafen profitierten.

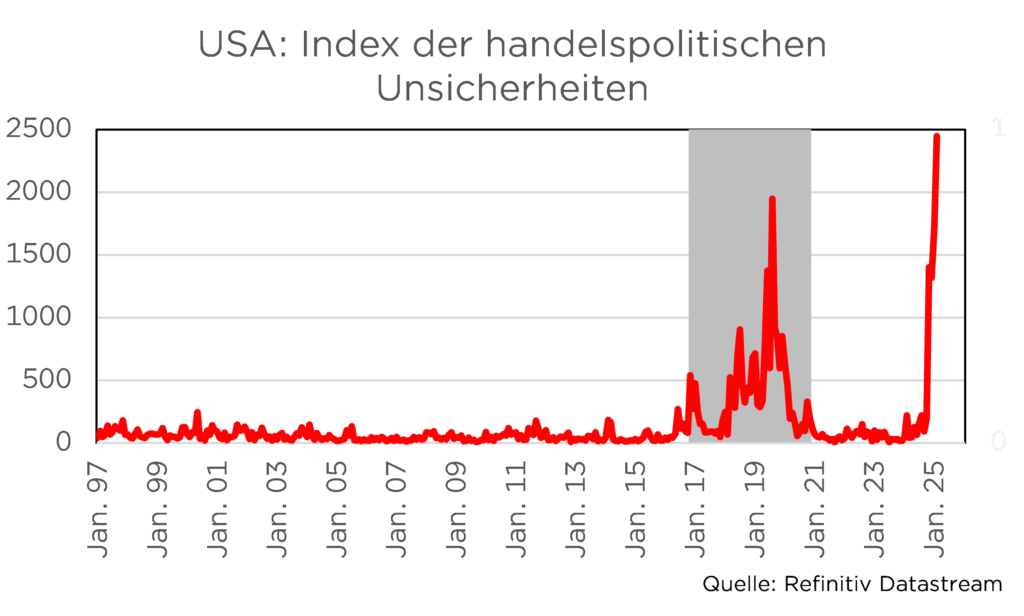

Die für die USA gemessene handelspolitische Unsicherheit hat zuletzt ein Rekordniveau erreicht.

2. Frühindikatoren verschlechtern sich

Seit der Amtseinführung von Donald Trump haben sich einige konjunkturelle Frühindikatoren abgeschwächt. Der US-Verbrauchervertrauensindex fiel im Februar auf den tiefsten Stand seit acht Monaten. Diese Entwicklung spiegelt die Furcht der Verbraucher vor inflationären Preiseffekten der Zölle und einem konjunkturellen Abschwung wider. Auch bei den kleineren US-Unternehmen, deren Zuversicht nach der Wahl Trumps deutlich gestiegen war, hat sich die Stimmung zuletzt wieder verschlechtert, liegt aber immer noch deutlich über dem Niveau vor der Wahl im November.

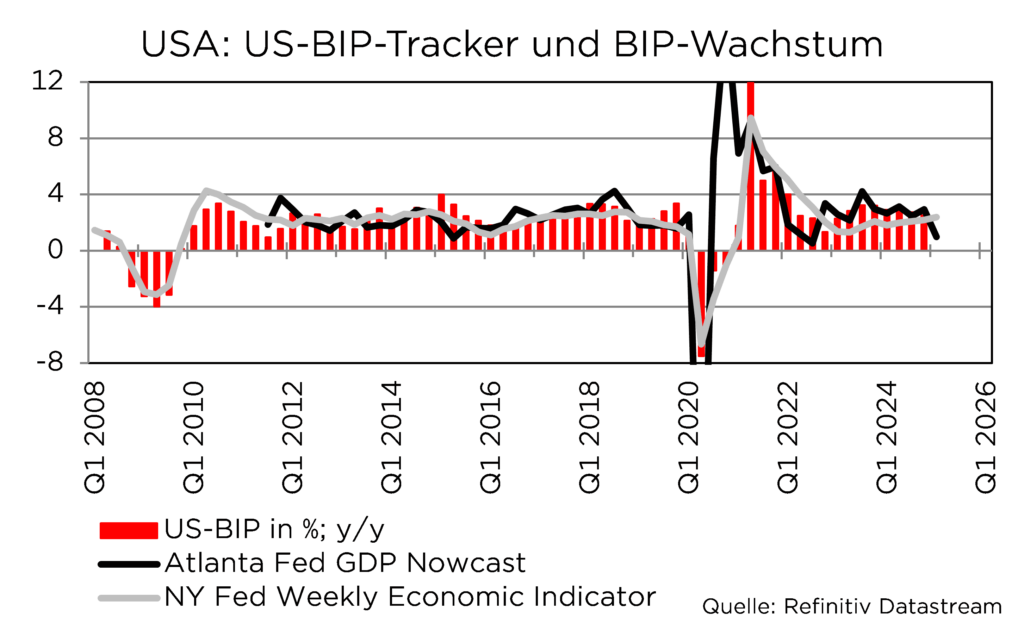

Die regionale US-Notenbank in Atlanta veröffentlicht laufend eine Schätzung des realen BIP-Wachstums in den USA auf Basis verschiedener Wirtschaftsdaten.

Aktuell wird auf Basis dieses Modells für das erste Quartal eine negative Wachstumsrate von 2,4 Prozent prognostiziert, was von einigen Ökonomen als Signal für eine bevorstehende Rezession gewertet wird.

Hauptgrund für dieses Ergebnis sind Vorzieheffekte vor der Einführung der Zölle, die zu einem starken Anstieg der Importe geführt haben. Wenn die Importe schneller wachsen als die Exporte, führt dies zu einem negativen Außenbeitrag und damit zu einem schwächeren Wirtschaftswachstum. Die Konsumausgaben und Investitionen sind nach den vorliegenden Daten im ersten Quartal hingegen gestiegen, so dass wir die US-Wirtschaft weiterhin auf einem guten Weg sehen. Auch ein ähnlich konstruierter Frühindikator für die BIP-Entwicklung der Dallas Fed deutet bislang nicht auf einen deutlichen Rückgang der wirtschaftlichen Aktivität hin.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

3. Wachstumsprognosen auf dem Prüfstand – „Trumpcession“?

Zuletzt haben einige große US-Banken ihre Wachstumsprognosen für 2025 nach unten revidiert und die Wahrscheinlichkeit einer Rezession in diesem Jahr erhöht; ein solches Negativszenario wird aber bislang nur als Außenseiterchance gesehen. Für Verunsicherung sorgten Äußerungen der US-Regierung, die dahingehend interpretiert wurden, dass die Politik bereit sei, eine deutliche konjunkturelle Abschwächung in Kauf zu nehmen, um die US-Wirtschaft von ihren bisherigen geld- und fiskalpolitischen Abhängigkeiten zu befreien. Die US-Zölle könnten einen negativen Dominoeffekt auslösen: Höhere Produktionskosten → sinkende Margen → Investitionszurückhaltung → Abkühlung am Arbeitsmarkt.

Wir bleiben vorerst bei unserer Einschätzung, dass die US-Wirtschaft in diesem Jahr wachsen und erneut eine stärkere konjunkturelle Dynamik aufweisen wird als die meisten anderen Industrieländer.

Zwar machen sich die politischen Unsicherheiten negativ bemerkbar und könnten zu einer Konsum- und Investitionszurückhaltung führen. In den bisher vorliegenden Daten ist davon aber noch nichts zu sehen. Zudem kann Trumps Politik durchaus erste Erfolge vorweisen: Ohne seine Eskalationsstrategie gegenüber der Ukraine und den NATO-Partnern wäre zum einen ein möglicher Waffenstillstand zwischen Russland und der Ukraine wohl noch in weiter Ferne und zum anderen gäbe es in Europa wohl sonst wenig Druck, mehr für die eigene Verteidigung tun zu müssen.

Hinzu kommt, dass viele international tätige Unternehmen inzwischen angekündigt haben, in den USA zu investieren, um dort vor Ort zu produzieren.

Dies dürfte sowohl dem Wirtschaftswachstum als auch dem Arbeitsmarkt in den USA zugutekommen, auch wenn es noch einige Zeit dauern wird, bis sich diese Effekte in den realwirtschaftlichen Daten niederschlagen.

US-Aktien: Warum investiert bleiben?

An der sprunghaften und unberechenbaren Politik von Donald Trump dürfte sich so schnell nichts ändern. Das bedeutet, dass Anlegerinnen und Anleger weiterhin mit verbalen Störmanövern des US-Präsidenten rechnen müssen. Emotional fällt es vielen in diesen Zeiten besonders schwer, den USA und US-Aktien die Treue zu halten. Doch Emotionen sind an der Börse meist ein schlechter Ratgeber.

Für uns sind die fundamentalen Rahmenbedingungen wichtiger, und die sehen aus heutiger Sicht für die USA vielversprechender aus als für Europa.

Gerade die deutsche Wirtschaft ist sehr stark von den USA als unserem wichtigsten Handelspartner abhängig. Sollten die USA ab April Zölle verhängen und/oder sollte sich die US-Wirtschaft stärker als von uns erwartet abschwächen, dürfte dies sehr negative Auswirkungen auf die deutsche und damit auch auf die gesamteuropäische Wirtschaft haben. Demgegenüber dürften Gegenzölle für die USA nur einen begrenzten wirtschaftlichen Effekt haben. Zudem wirkt sich die Aufwertung des Euro gegenüber dem US-Dollar negativ auf die Wettbewerbsfähigkeit europäischer Unternehmen aus.

Gewinnaussichten sprechen für die USA

Das aus unserer Sicht wichtigste Argument, das auch weiterhin für US-Aktien spricht, sind die Gewinnaussichten der Unternehmen. Vor allem US-Technologieunternehmen lassen den Prognosen der Unternehmensanalysten (Quelle Factset) weiterhin eine stärkere Gewinndynamik erwarten als dies in anderen Märkten der Fall ist. So sollen die Gewinne der im Nasdaq 100-Index enthaltenen Unternehmen 2025 um 18 und 2026 um 17 Prozent zulegen. Für den S&P 500 werden Steigerungsraten von 12 und 14 Prozent vorhergesagt, während die Prognosen für den Euro Stoxx 50 mit sieben und elf Prozent niedriger ausfallen.

US-Aktien besitzen wieder ein attraktives Bewertungsniveau

Es könnte natürlich sein, dass die Analysten zu optimistisch für die US-Unternehmen sind. Es ist aber nicht so, dass sie noch keine Anpassungen an das unsicherere US-Szenario vorgenommen hätten. Seit Jahresbeginn wurden die Schätzungen für die Unternehmensgewinne im ersten Quartal für den gesamten S&P 500 um knapp vier Prozent gesenkt. Dies betrifft vor allem Unternehmen aus dem Konsum-, Industrie- und Rohstoffsektor. Für die Technologiebranchen blieben die Prognosen dagegen weitgehend unverändert.

Dies hat zur Folge, dass die Bewertung von US-Technologieaktien wieder deutlich attraktiver erscheint. Dies gilt insbesondere in der relativen Betrachtung zu anderen Indizes.

Der Nasdaq Composite Index wird derzeit mit einem KGV auf Basis der in 12 Monaten erwarteten Gewinne von 24,6 bewertet. Dies steht im Vergleich zu den Durchschnittswerten der eigenen Historie seit dem Jahr 2000 von 24,5 und seit dem Jahr 2003 von 23,7. Auch der US-Halbleiterindex SOX ist mit einem KGV von 22,8 im Vergleich zum Durchschnittswert seit dem Jahr 2000 von 22,5 relativ günstig geworden.

Demgegenüber ist der DAX mit einem KGV von 14,9 zwar absolut günstiger bewertet als die US-Werte.

Im Vergleich zu seiner eigenen Historie (13,5 seit 2000, 12,5 seit 2003) aber eher teuer. Vergleicht man die Bewertung des DAX mit der Bewertung des gleichgewichteten S&P 500, der nicht von den großen Techunternehmen dominiert wird, zeigt sich, dass deutsche Aktien relativ gesehen seit 2009 noch nie so teuer waren wie heute im Vergleich zu ihren US-Pendants.

Trotz des derzeit starken Gegenwinds halten wir US-Aktien daher für ein attraktives Investment.

Auch wenn wir nicht wissen, welche Kapriolen US-Präsident Trump in nächster Zeit schlagen wird, halten wir die US-Wirtschaft und ihre Unternehmen für robust genug, um einen Sturm zu überstehen. Nur ein anhaltendes (aber nicht ganz auszuschließendes) Tief könnte das System in Schwierigkeiten bringen. Und wenn es auch keinen Grund gibt, die aktuelle Lage zu beschönigen, so zeigt doch die Vergangenheit, dass volatile Phasen an den Kapitalmärkten dazugehören, denn ohne Risiko gibt es auch keine Rendite.

Im Zweifelsfall ist es besser, investiert zu bleiben, als zu versuchen, den optimalen Ein- und Ausstiegszeitpunkt zu finden.

Die Eintrittswahrscheinlichkeit, am Tiefpunkt wieder einzusteigen, ist mit der eines Lottogewinns vergleichbar.

Foto von Unsplash von Luke Stackpoole

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.