Trumps Handelspolitik: Was steckt dahinter?

21. März 2025Auch in seiner zweiten Amtszeit hält Donald Trump die globalen Kapitalmärkte mit seiner protektionistischen Handelspolitik in Atem. Dabei ist nicht immer ganz klar, welches Kalkül er eigentlich verfolgt.

Auf der einen Seite nutzt Trump die Androhung von Zöllen, um seine Verhandlungsposition zu stärken, auf der anderen Seite hat er häufiger geäußert, dass er langfristig die Steuern für Amerikaner komplett abschaffen und alles über Zölle finanzieren möchte. Wie passt das zusammen und warum will Trump das Welthandelssystem reformieren? Wir haben uns daher das ökonomische „Playbook“ hinter Trumps Politik genauer angeschaut.

Der Ökonom hinter Trumps Zollpolitik

Trump setzt fast alles lehrbuchmäßig um, was der Ökonom Dr. Stephan Miran in seiner jüngsten Publikation vom November 2024 schreibt. Miran ist ein amerikanischer Ökonom, der in Harvard promoviert hat und während der ersten Trump-Administration Senior Advisor für Wirtschaftspolitik im US-Finanzministerium war. Im Dezember 2024 wurde er von Trump zum Vorsitzenden des Council of Economic Advisers ernannt und hat damit als oberster Wirtschaftsberater maßgeblichen Einfluss auf Trump und die Wirtschaftspolitik.

Eigentlich sind es keine Politikempfehlungen

Obwohl Miran betont, dass seine Arbeit keine Politikempfehlungen darstelle, sondern vielmehr ein Versuch sei, „die Konsequenzen potenziell signifikanter Änderungen in der Handels- oder Finanzpolitik für die Finanzmärkte zu verstehen“, liefert sie dennoch wertvolle Einblicke in die mögliche wirtschaftspolitische Ausrichtung der Trump-Administration und lässt Rückschlüsse sowohl auf die zukünftige Zinsentwicklung als auch auf den Dollarkurs zu.

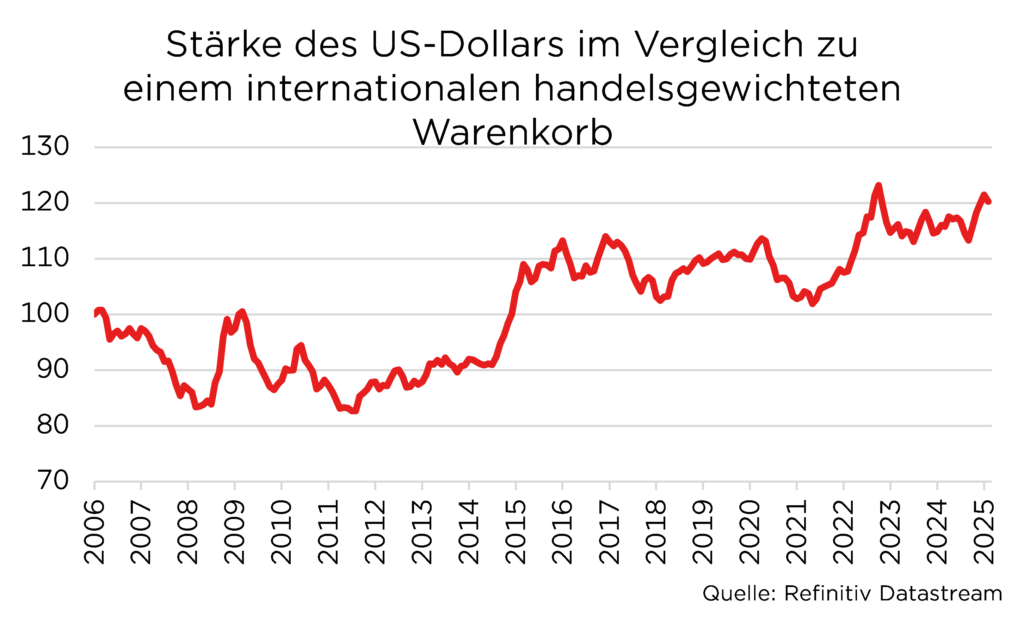

Das Dollar-Dilemma der USA

Die USA haben ein Problem: Ihr Dollar ist zu stark. Der US-Dollar ist die Ankerwährung, an der sich die ganze Welt orientiert, und die wichtigste internationale Reservewährung. Dies führt zu einer strukturellen Nachfrage nach dem Greenback, die relativ unabhängig von Handelsbilanzsalden und Zinsdifferenzen ist und tendenziell zu einer Überbewertung des Dollars gegenüber anderen Währungen führt. Diese Überbewertung, die aus einer unelastischen Nachfrage nach Reservewährungen resultiert, wird oft als „Triffin-Dilemma“ bezeichnet.

Miran identifiziert die Wurzel der wirtschaftlichen Ungleichgewichte in dieser anhaltenden Überbewertung des Dollars, die seiner Meinung nach ein Gleichgewicht im internationalen Handel verhindert.

Die anhaltende Überbewertung des Dollars macht die US-Exporte weniger wettbewerbsfähig und die US-Importe billiger, was sich negativ auf die amerikanische Fertigungsindustrie auswirkt.

Der Hauptkonflikt, um den es in der Diskussion geht, ist, dass der Dollar einerseits als Weltreservewährung fungiert, was für das globale Finanzsystem wichtig ist, andererseits aber der amerikanischen Realwirtschaft schadet. Miran erwartet, dass diese Spannungen durch eine Reihe von Maßnahmen gelöst werden können, die auf eine stärkere Lastenteilung zwischen Handels- und Sicherheitspartnern abzielen: Anstatt zu versuchen, die Verwendung des Dollars als globale Reservewährung zu beenden, könnte die Trump-Administration versuchen, Wege zu finden, um einige der Vorteile zurückzugewinnen, die andere Nationen aus der Bereitstellung von US-Reserven ziehen.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

Zölle als Geheimwaffe?

Zölle gelten oft als umstrittenes Mittel, da sie Waren verteuern und Lieferketten belasten können. Doch Dr. Stephan Miran sieht in ihnen aber auch eine Möglichkeit, zusätzliche Einnahmen zu generieren und andere Länder stärker in die finanzielle Verantwortung zu nehmen. Die zentrale Frage ist: Wer trägt letztlich die Kosten der Zölle? Donald Trump hebt immer wieder hervor, dass Zölle ein ideales Werkzeug seien, um das Handelsbilanzdefizit zu reduzieren. Gleichzeitig behauptet er, die finanzielle Last würden vor allem die ausländischen Handelspartner tragen.

Diese Aussage könnte unter bestimmten Bedingungen tatsächlich zutreffen.

Wenn der US-Dollar in dem Maße aufwertet, wie die Zölle die Importe verteuern, könnten die inflationären Effekte weitgehend kompensiert werden.

Ein Beispiel: Würde ein allgemeiner Zollsatz von zehn Prozent den handelsgewichteten Dollar um den gleichen Prozentsatz aufwerten, könnten die US-Konsumenten weiterhin ausländische Güter für den gleichen Betrag kaufen wie zuvor. Gleichzeitig würden aber die Exporte aus den USA teurer, was den Handelspartnern schaden würde.

Miran argumentiert, dass genau dieser Mechanismus bei den Zollerhöhungen von 2018 bis 2019 zu beobachten war. Der Dollar stieg fast im gleichen Maße wie der effektive Zollsatz, wodurch die negativen Auswirkungen auf die US-Wirtschaft begrenzt wurden. Dennoch konnten erhebliche Einnahmen erzielt werden.

Da die chinesische Währung gleichzeitig an Wert verlor, sank die Kaufkraft der chinesischen Verbraucher – und China trug indirekt einen Großteil der Zolleinnahmen.

Dieser Effekt erklärt auch Trumps Sicht auf Zölle: Sie dienen ihm nicht nur als Druckmittel in Handelsverhandlungen, sondern auch als potenzielle Einnahmequelle für den Staatshaushalt.

Zollpolitik kontra Währungsziele

Donald Trump hat wiederholt den Wunsch geäußert, den US-Dollar zu schwächen, um die Wettbewerbsfähigkeit amerikanischer Exporte zu erhöhen. Doch paradoxerweise führen viele seiner aktuellen wirtschaftspolitischen Maßnahmen wie Steuersenkungen und protektionistische Zölle eher zu einer Stärkung des Dollars. Dies wirft die Frage auf: Wie lässt sich dieser scheinbare Widerspruch erklären?

Die Aufwertung des Dollars hat direkte Konsequenzen für die Handelsbilanz der USA.

Ein starker Dollar macht amerikanische Exporte teurer und weniger wettbewerbsfähig auf dem Weltmarkt, während Importe günstiger werden. Das verschärft das Handelsbilanzdefizit – ein Problem, das Trump eigentlich lösen möchte. Seine Strategie basiert jedoch auf der Idee, dass die Einnahmen aus Zöllen ausreichen könnten, um umfangreiche Steuersenkungen zu finanzieren. Diese Steuererleichterungen sollen wiederum die Wettbewerbsfähigkeit der US-Wirtschaft stärken, insbesondere für exportorientierte Unternehmen. Ergänzt wird dieser Ansatz durch weitere Deregulierungsmaßnahmen, die die wirtschaftliche Dynamik fördern sollen.

Kritiker bezweifeln jedoch die Tragfähigkeit dieses Plans.

Sie argumentieren, dass die zu erwartenden Zolleinnahmen möglicherweise nicht ausreichen, um die durch die geplanten Steuersenkungen bedingten staatlichen Einnahmeverluste auszugleichen. Auf diese potenzielle Finanzierungslücke wird in der Analyse von Dr. Stephan Miran nicht näher eingegangen.

Die Verschmelzung von Handel und Sicherheit

Sollten die von Zöllen betroffenen Staaten mit Gegenzöllen reagieren, hat die US-Regierung eine klare Strategie: Sie betrachtet die Bereitstellung von Reserveanlagen und eines Sicherheitsschirms als zusammengehörige Aspekte und strebt eine gemeinsame Lastenteilung an.

Im Extremfall könnte dies sogar bedeuten, dass die USA militärische Sicherheitsgarantien zurückziehen.

Diese Verschmelzung von Wirtschafts- und Verteidigungspolitik könnte insbesondere für die Eurozone relevant werden, der Trump bereits in der Vergangenheit vorgeworfen hat, zu wenig Geld für die eigene Verteidigung auszugeben. Allerdings gibt es keine Garantie dafür, dass Länder, die unter dem militärischen Schutz der USA stehen, nicht dennoch mit Gegenzöllen reagieren und den Konflikt eskalieren lassen. Miran schlägt daher vor die Zölle schrittweise einzuführen, um die Schockwirkung zu reduzieren und den optimalen Zollsatz zu finden.

Was folgt auf die Schutzzölle?

Zölle allein können also das Problem der Aufwertung des US-Dollars nicht lösen. Neben Zöllen diskutiert Miran auch die Währungspolitik als Instrument zur Neugestaltung des Welthandelssystems. Er schlägt vor, dass nach der Stärkung der heimischen Wirtschaft durch Zölle in einem zweiten Schritt der US-Dollar abgewertet werden soll.

Dazu werden die Amerikaner versuchen, ihre Handelspartner zu zwingen, einer Abwertung des US-Dollars zuzustimmen, indem sie ihre Währungen aufwerten.

Weigern sie sich, könnte Washington erneut mit Zöllen und sicherheitspolitischem Rückzug drohen.

Bleibt die US-Notenbank unabhängig?

Aber auch das hätte natürlich Konsequenzen: Sollten die Europäische Zentralbank oder die Bank of Japan zugunsten eines schwächeren Dollars intervenieren und US-Staatsanleihen verkaufen, könnten die Zinsen in den USA steigen. Um dies zu verhindern, schlägt Miran vor, die verbleibenden Dollarreserven (der ausländischen Notenbanken) in US-Anleihen mit längeren Laufzeiten umzuschichten. Dies würde die Finanzierungskosten in den USA senken und einen Zinsanstieg dämpfen – ein Ziel, das Trump mehrfach betont hat.

Diese Strategie wirft jedoch Fragen hinsichtlich der Unabhängigkeit der Federal Reserve auf.

Die Fed, die gesetzlich unabhängig agieren soll, hat wenig Interesse daran, die langfristigen Renditen zu senken, insbesondere angesichts der immer noch zu hohen Inflation.

Obwohl die Federal Reserve unabhängig ist, hat Präsident Trump bereits mehrfach versucht, Einfluss auf die US-Notenbank zu nehmen und den von ihm selbst in seiner ersten Amtszeit nominierten Fed Chef Powell stark kritisiert. Ob Präsident Trump Powell des Amtes entheben kann, ist rechtlich unklar, jedoch endet Powells Amtszeit im Mai 2026 und Trump kann einen Nachfolger ernennen, der seinen wirtschaftspolitischen Vorstellungen entspricht. Mit einer republikanischen Mehrheit im Senat könnten solche Nominierungen leichter durchgesetzt werden.

Die Fed steht vor der Herausforderung, ihre Geldpolitik an die sich verändernden wirtschaftlichen Rahmenbedingungen anzupassen.

Angesichts der gemischten Wirtschaftssignale der letzten Zeit befindet sich die Zentralbank in einem komplexen Balanceakt. Beim gestrigen Zinsentscheid hat die Fed den Leitzins erwartungsgemäß unverändert in einer Spanne von 4,25 bis 4,5 Prozent belassen. Trotz der zuletzt schwierig zu interpretierenden Wirtschaftsdaten sieht die Fed weiterhin eine robuste Wirtschaftsentwicklung mit stabilen Arbeitsmarktbedingungen, räumt aber gleichzeitig ein, dass die Inflation nach wie vor leicht erhöht bleibt. Sie hob ihre Inflationsprognose für das Jahr 2025 von zuvor 2,5 Prozent auf nun 2,7 Prozent an. Gleichzeitig wurde die Wachstumsprognose für das Bruttoinlandsprodukt von 2,1 Prozent auf 1,7 Prozent gesenkt.

Die Fed zeigt sich zurückhaltend gegnüber Zinssenkungen

Fed-Chef Jerome Powell betonte, dass die Notenbank keine Eile mit weiteren Lockerungen habe, nachdem sie Ende des vergangenen Jahres drei Zinssenkungen vorgenommen hatte.

Die Fed möchte zunächst mehr Klarheit über die Auswirkungen der aktuellen Handelskonflikte auf Wirtschaft und Inflation gewinnen.

Zudem kündigte die Notenbank an, das Tempo des Abbaus ihrer Bilanzsumme ab April zu verlangsamen. Obwohl für dieses Jahr weiterhin zwei Zinssenkungen prognostiziert werden, betonte Fed-Chef Jerome Powell auf seiner Pressekonferenz ausdrücklich die Bereitschaft der Zentralbank, länger an höheren Zinsen festzuhalten, sollte die Inflation nicht nachhaltig in Richtung des Zwei-Prozent-Ziels sinken oder sich die Wirtschaft wider Erwarten stärker entwickeln. Damit bleibt der geldpolitische Kurs der Fed weiterhin vorsichtig und datenabhängig – ein zusätzlicher Unsicherheitsfaktor für die Märkte in Zeiten zunehmender handelspolitischer Spannungen.

Unerwartete Folgen der US-Handelspolitik

Die jüngsten gemischten Signale aus der US-Wirtschaft verdeutlichen, wie komplex und widersprüchlich die wirtschaftspolitischen Maßnahmen der Trump-Administration wirken. Während Trumps protektionistische Zollpolitik ursprünglich darauf abzielte, das Handelsbilanzdefizit zu reduzieren und die heimische Wirtschaft zu stärken, zeigen sich zunehmend negative Folgen:

Die Unsicherheit durch wechselnde tarifäre Rahmenbedingungen belastet Unternehmen und Verbraucher gleichermaßen und erschwert eine klare wirtschaftliche Planung.

Paradoxerweise haben Trumps Maßnahmen jedoch bereits konkrete Auswirkungen auf Europa. Die zunehmende Unsicherheit in Bezug auf Handelsbeziehungen und Sicherheitsgarantien hat dazu geführt, dass europäische Staaten – vor allem Deutschland – ihre Verteidigungsausgaben deutlich erhöhen werden – ganz im Sinne von Trumps Forderungen nach einer stärkeren Lastenteilung.

Foto von Unsplash von Caleb Perez

Autor: Dr. Rebekka Haller

Dr. Rebekka Haller studierte Volkswirtschaftslehre an der Universität Hamburg. Im Anschluss promovierte sie am Lehrstuhl für Corporate Finance und Ship Finance und arbeitete dort als wissenschaftliche Mitarbeiterin. 2014 begann sie als Analystin im Investment Office von M.M.Warburg & CO. Dort ist sie u.a. für Anlagestrategien und die quantitative Fondsauswahl verantwortlich sowie in beratender Funktion zu allen Fragen der Asset-Allocation tätig.

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.