Teflon-Märkte: Risiken perlen ab

16. Januar 2026Die Aktienmärkte sind mit viel Schwung ins neue Jahr gestartet und das, obwohl die internationale Nachrichtenlage alles andere als positiv bezeichnet werden kann. So sorgen eine Reihe von Ereignissen für anhaltende Unsicherheiten.

Anhaltende geopolitische Unsicherheiten

Sei es das Eingreifen der USA in Venezuela mit der Festnahme von Präsident Maduro am 3. Januar 2026, die Massenproteste im Iran mit vielen Toten, die einen Militärschlag der USA nach sich ziehen könnten oder auch die verbalen Äußerungen von US-Präsident Trump hinsichtlich einer „Übernahme“ Grönlands durch die USA – die Politik sorgt weiterhin für reichlich Störfeuer.

Zudem steht die Unabhängigkeit der US-Notenbank in Frage, nachdem der Druck auf den Präsidenten der Notenbank, Jerome Powell, erhöht wurde.

Dieser sieht sich Ermittlungen des Justizministeriums ausgesetzt, weil die Renovierung des Hauptgebäudes teurer wird als ursprünglich gedacht; eine Untersuchung, die viele als politisch motiviert ansehen. Doch die Kapitalmarktteilnehmer lassen sich dadurch nicht beirren, weil sie sich an derartige Rahmenbedingungen gewöhnt zu haben scheinen.

USA: Das Maß der ökonomischen Dinge

Denn die Lehre aus den vergangenen Jahren ist eindeutig und einfach: Solange sich die politischen Unsicherheiten nicht negativ auf die ökonomische Lage auswirken, sollte man negative Nachrichten lieber ausblenden. Getreu dem Motto:

Scheuklappen aufsetzen und weiter investiert bleiben! Diese Vorgehensweise hat sich auch im vergangenen Jahr bewährt.

Groß waren die Sorgen nach dem „Liberation Day“ Anfang April mit der Einführung neuer Zölle, dass vor allem in den USA das Wirtschaftswachstum zurückgehen und die Inflation ansteigen würde. Doch beide Annahmen erwiesen sich als weitgehend falsch.

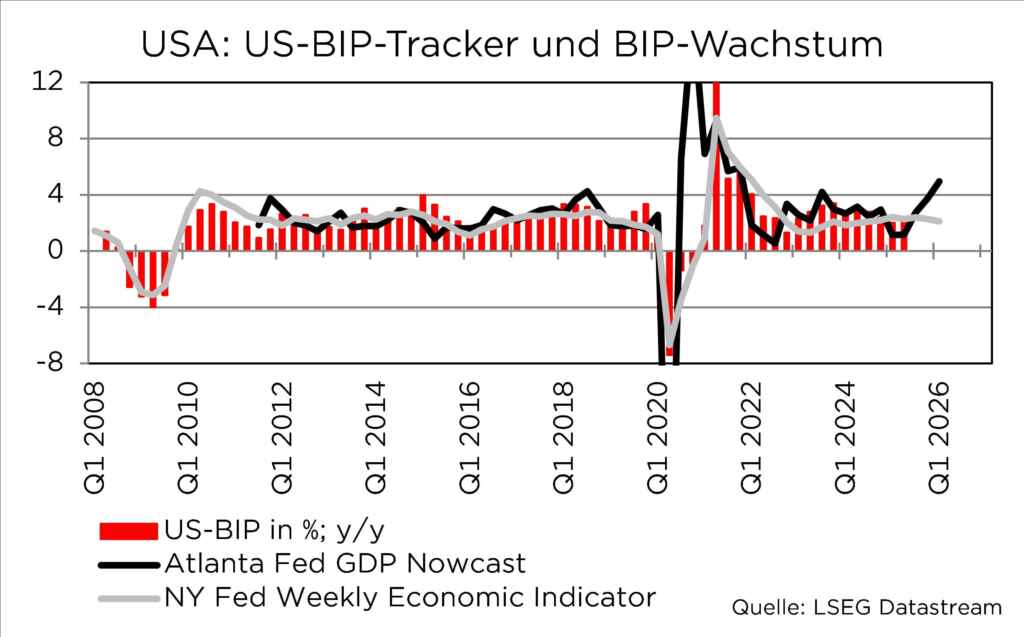

Wie hoch war das Wachstum der US-Wirtschaft 2025?

Das US-Wirtschaftswachstum war zwar im ersten Quartal 2025 aufgrund starker Vorzieheffekte bei den Importen leicht negativ, erholte sich aber in den Folgequartalen deutlich. Im dritten Quartal wuchs das Bruttoinlandsprodukt um mehr als vier Prozent, und für das vierte Quartal zeichnet sich nach Berechnungen der Atlanta Fed, die das Wirtschaftswachstum in Echtzeit trackt, sogar ein Zuwachs von gut fünf Prozent ab. Und dies trotz des langen Government Shutdowns vom 1. Oktober bis 12. November, der nach den meisten Prognosen zu einer deutlichen Wachstumsverlangsamung im Schlussquartal hätte führen sollen.

Somit wird die US-Wirtschaft 2025 wohl um etwa 2,5 Prozent gegenüber dem Vorjahr gewachsen sein – ein sehr respektabler Wert.

Sollte sich das erwartet starke Wachstum im vierten Quartal bewahrheiten, würde dies aufgrund der höheren statistischen Ausgangslage dazu führen, dass wir unsere Wachstumsprognose für 2026 von bisher 2,3 Prozent auf rund drei Prozent anheben könnten.

Beeindruckend ist dabei die Tatsache, dass der US-Konjunkturmotor auf vielen Zylindern läuft.

Woher kommt das starke Wachstum der USA?

Starke Wachstumsimpulse gehen von den Unternehmensinvestitionen aus, da unter anderem die sogenannten „Hyperscaler“ (große Anbieter von Cloud-Computing-Diensten) weiterhin viel Geld in die Hand nehmen, um die Kapazitäten ihrer Rechenzentren zu erhöhen.

Nicht nur von Unternehmensinvestitionen auch vom Außenhandel

Auch der Außenhandel trägt erstmals seit vielen Jahren positiv zum Wirtschaftswachstum bei, da die US-Exporte deutlich schneller wachsen als die Importe, die durch höhere Zölle gebremst werden.

Stärkster Motor ist der private Verbrauch

Wesentlicher Wachstumsmotor bleibt der private Verbrauch, der von den im letzten Jahr beschlossenen Steuersenkungen und der Tatsache profitiert, dass die Arbeitslosenquote immer noch sehr niedrig ist. Da die Beschäftigtenzahl seit dem Frühjahr stagniert, deutet die starke Wachstumsdynamik auf einen deutlichen Anstieg der Produktivität hin. Die hohen KI-Investitionen der Unternehmen scheinen also Früchte zu tragen.

Deutschland: Wirtschaft wächst wieder, aber Strukturprobleme bleiben

Die deutsche Wirtschaft ist 2025 wieder leicht gewachsen. Das reale Bruttoinlandsprodukt lag nach vorläufigen Berechnungen des Statistischen Bundesamtes um 0,2 Prozent über dem Niveau des Vorjahres. Die seit mehreren Jahren anhaltende Wachstumsschwäche ließ sich aber auch im vergangenen Jahr nicht abschütteln, zu schwer wiegen die strukturellen Probleme.

Strukturellen Probleme in Deutschland

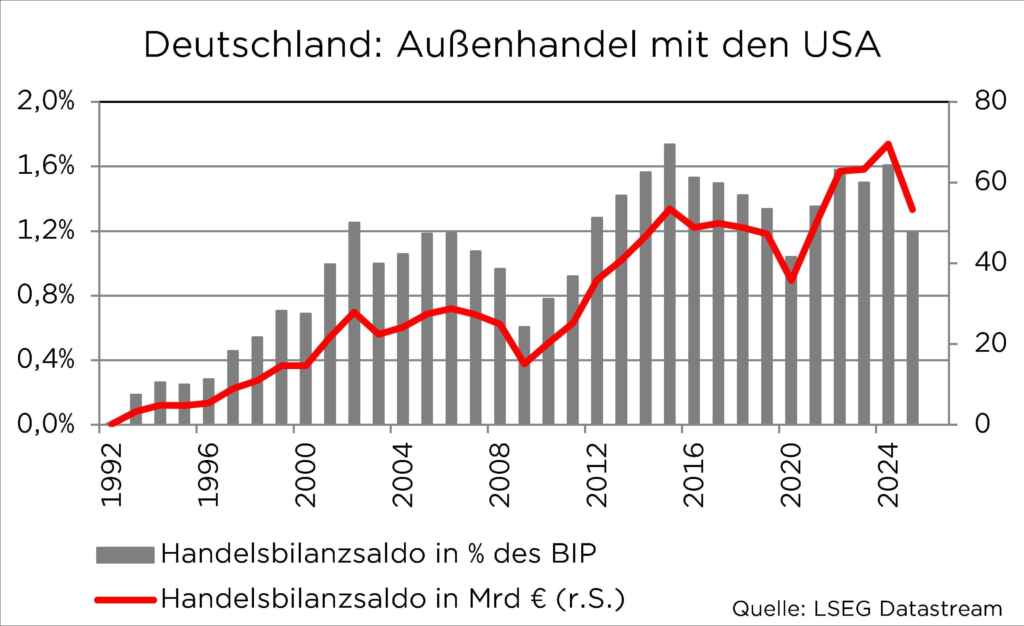

So befindet sich das verarbeitende Gewerbe im dritten Rezessionsjahr in Folge, da vor allem die Automobilindustrie und der Maschinenbau, in geringerem Ausmaß aber auch die Chemieindustrie und andere energieintensive Industriezweige schwächeln.

Diese Kernbereiche der deutschen Exportwirtschaft leiden insbesondere unter den höheren US-Zöllen.

Nach unseren Berechnungen ist der Überschuss im Handel mit den Vereinigten Staaten im vergangenen Jahr auf gut 53 Milliarden Euro gesunken (Daten bis November 2025) nachdem er 2024 noch bei fast 70 Milliarden Euro gelegen hatte. Allein dies hat das deutsche BIP um rund 0,4 Prozentpunkte gedrückt. Positive Wachstumsbeiträge haben 2025 nur die privaten und die staatlichen Konsumausgaben erzielt.

Deutsche Wirtschaft wächst 2026 stärker

2026 wird die deutsche Wirtschaft mit rund einem Prozent etwas stärker wachsen – der expansiveren Fiskalpolitik und der größeren Zahl an Arbeitstagen sei Dank. Die entscheidende Frage ist allerdings, wie schnell neue Schulden tatsächlich aufgenommen und „unter die Leute“ gebracht werden können.

Die Erfahrungen aus dem Jahr 2025 zeigen, dass dies mehr Zeit beansprucht als gemeinhin (und vor allem von ausländischen Beobachtern) geglaubt wird.

So ist das Haushaltsdefizit 2025 gegenüber dem Vorjahr von 115 auf 107 Milliarden Euro gesunken, die Defizitquote fiel von 2,7 auf 2,4 Prozent. Für 2026 rechnen wir mit einem Haushaltsdefizit von 150 Milliarden Euro und einer Defizitquote von 3,2 Prozent.

Aktien: USA im Vorteil gegenüber Europa

Betrachtet man die fundamentalen Argumente, spricht aus unserer Sicht vieles dafür, dass börsennotierte US-Unternehmen gegenüber europäischen Firmen attraktiver einzuschätzen sind.

Die dynamischere Wirtschaftsentwicklung in den USA sollte auch zu einem stärkeren Gewinnwachstum führen.

Vergleicht man die Analystenschätzungen für die Blue-Chip-Indizes, fällt allerdings auf, dass die für dieses Jahr erwarteten Steigerungsraten für „große“ deutsche und US-Aktien mit etwa 15 Prozent fast identisch sind. Für Unternehmen aus der Eurozone bzw. aus Europa sind sie dagegen mit elf und acht Prozent um einiges niedriger.

Die Prognosen für deutsche Blue Chips halten wir allerdings für überambitioniert

So wie schon in der Vergangenheit. Letztes Jahr startete man mit der Erwartung eines Zuwachses von rund zehn Prozent, das Jahr davor mit sieben Prozent;

Tatsächlich traten die Gewinne mehr oder weniger auf der Stelle.

Das dürfte sich zwar dieses Jahr nicht wiederholen, der Zuwachs wird aber eher im prozentual einstelligen Bereich liegen. Bessere Ergebnisse wären dann denkbar, wenn der Russland-Ukraine-Krieg enden würde; dies erwarten wir aber nicht.

In den USA halten wir die Gewinnprognosen dagegen für erreichbar.

Die gerade begonnene Berichtssaison für das vierte Quartal 2025 zeigt wie üblich viele positive Gewinnüberraschungen, sodass die Erwartungen nach oben korrigiert werden. Insofern „heilt“ die starke Gewinndynamik auch die höhere Bewertung von US-Aktien, vor allem im Technologiebereich, wo Gewinnzuwächse von 20 (Nasdaq) bzw. fast 50 Prozent (SOX Halbleiteraktien) prognostiziert werden.

Foto von Unsplash von Craig Whitehead

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.