Taktische Allokation in der digitalen Vermögensverwaltung

19. Dezember 2017Es gab Zeiten, da wurde man als Portfoliomanager milde belächelt, wenn man von seinen Bemühungen berichtete, Portfolios nicht nur mit attraktiven Einzelpositionen zu besetzen, sondern auch darauf zu achten, dass diese in einem sinnvollen, diversifizierenden Portfoliokontext stehen. Dabei geht es letztlich darum, verschiedene Märkte so zu selektieren und zu gewichten, dass sie in der Summe ihre Schwankungen gegenseitig so weit wie möglich ausgleichen. Die Argumentation der Kritiker einer starken Fokussierung auf das Thema Diversifizierung war wie folgt: Am Ende sei der Versuch, eine besonders effiziente Portfoliokonstruktion anzustreben, nur von akademischer Bedeutung. Viel wichtiger sei die langfristige Performance, und die hänge eben von den ausgewählten Märkten ab und weniger davon, ob die Struktur akademischen Effizienzkriterien genüge. Daher könne man auf eine aufwendige Portfoliooptimierung eigentlich verzichten.

Natürlich haben sich die Zeiten geändert, und heute dürfte es kaum noch einen Portfoliomanager geben, der dieser doch recht kruden Argumentation folgt. Trotzdem ist sowohl Investoren als auch Portfoliomanagern selbst heute oftmals nicht klar, wie relevant eine hocheffiziente Portfoliostruktur wirklich ist – und zwar für das Risiko und die Performance!

Auf die Probe: zwei Portfolien, wenig vs. hoch diversifiziert

Um genau das zu beweisen, haben wir eine Berechnung angestellt, in der in einem Fall ein Portfolio nach allen Regeln der Kunst auf Effizienz und Diversifikation ausgerichtet ist und im anderen Fall so weit wie möglich ineffizient und so wenig wie möglich diversifiziert ist. Damit aber ansonsten beide Portfolios sinnvoll und fair miteinander verglichen werden können, haben wir sichergestellt, dass beide Portfolios ähnliche Risikoeigenschaften aufweisen. Hierzu haben wir ein Modell programmiert, mit dem sich die Wertentwicklung verschiedener Portfoliostrategien extrem realitätsnah zurückrechnen lässt. In dem auf Effizienz und Diversifikation getrimmten Portfolio wird kontinuierlich eine Portfoliostruktur gesucht, die komplexe mathematische Anforderungen erfüllt und im Endergebnis eine sehr effiziente Risikostreuung erwarten lässt. Im Gegensatz dazu passiert im Vergleichsportfolio genau das Gegenteil. Hier wird bei sonst gleichen Restriktionen und Risikovorgaben ein Portfolio gesucht, in dem einzelne Märkte so gewichtet werden, dass mögliche Diversifikationseffekte so weit wie möglich vermieden werden.

Wichtig dabei ist das Verständnis dafür, dass die Veränderungen in der Allokationsstruktur nichts mit einer Veränderung der Markteinschätzung zu tun haben – diese Art von „Meinung“ oder Prognose existiert in diesem Ansatz nicht. Einzig entscheidend und relevant sind Veränderungen in den statistischen Eigenschaften der betrachteten Märkte und die daraus resultierenden Portfolios.

Jetzt wird es spannend: welches Porfolio schneidet besser ab?

Jetzt wird es spannend: Wie haben nun die beiden konkurrierenden Portfolios abgeschnitten? Unsere Vermutung war die, dass das effiziente und hochgradig diversifizierte Portfolio bei sonst ähnlichen Risikoeigenschaften ein wenig besser abschneiden sollte, was ein Beweis dafür wäre, dass effiziente Portfolios bei gleichen Risikovorgaben zu einer höheren Performance führen müssen.

Was uns dann aber wirklich überrascht hat, war das gewaltige Ausmaß der unterschiedlichen Wertentwicklung – und das bei vergleichbaren Risikoeigenschaften. Tatsächlich hätten wir nicht gedacht, dass globale Multi-Asset-Portfolios mit ähnlicher Risikostruktur auf Basis eines prognosefreien Ansatzes überhaupt eine derart unterschiedliche Wertentwicklung aufweisen können. Im effizienten Portfolio lag die Wertentwicklung über einen Zeittraum von etwa 15 Jahren mehr als 100 Prozentpunkte über der Wertentwicklung des ineffizienten Portfolios.

Das hochdiversifizierte Portfolio liegt klar vorne!

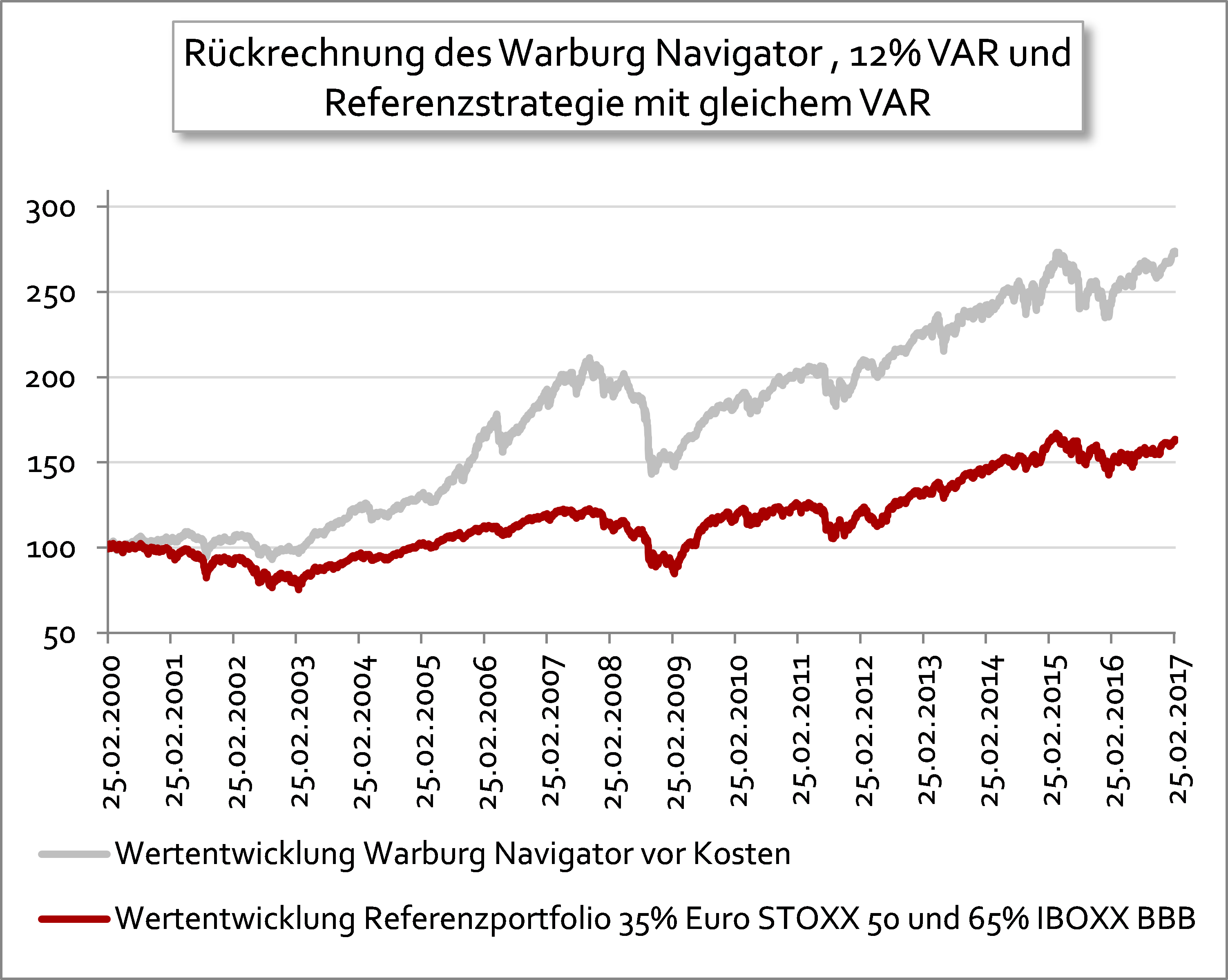

So lag das wenig diversifizierte Portfolio ziemlich genau auf der Benchmark:

Im Unterschied hierzu konnte das diversifizierte Portfolio die Benchmark systematisch outperformen:

Alles Zufall?

Dieser signifikante Unterschied ist aber keinesfalls Zufall, sondern der empirische Beweis dafür, dass moderne Investmentprozesse mit Blick auf die Portfoliostruktur viel mehr sind als akademisches Beiwerk. Gerade in Zeiten dauerhaft niedriger Zinsen sind sie geradezu die Voraussetzung dafür, dass überhaupt noch eine attraktive Wertentwicklung erzielt werden kann, ohne Risiken zu überdehnen. Denn erst die effiziente Portfoliostruktur und Portfoliosteuerung erlaubt es überhaupt, risikobehaftete Märkte so stark beizumischen, dass sie im Portfolio eine positive Performancewirkung entfalten können. Genau deswegen wird in unserer digitalen Vermögensverwaltung Warburg Navigator ein hohes Gewicht darauf gelegt, unsere Marktmeinung so in die Portfolios einzubetten, dass die resultierende Portfoliostruktur höchsten Ansprüchen an eine effiziente Risikostreuung und Diversifizierung genügt.

Natürlich möchten wir nicht den Eindruck erwecken, dass es ein Patentrezept gäbe, mit dem sich Performance quasi auf Knopfdruck produzieren ließe. Das gebietet des Respekt vor den Märkten. Allerdings gibt es ein Patentrezept, das mit hoher Wahrscheinlichkeit zum langfristigen Scheitern führt: Der Verzicht auf eine effiziente Portfoliodiversifizierung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.