Taktische Allokation: Die Kirsche auf der Sahnetorte

29. August 2024Seit Jahren tobt ein vergleichsweise hart geführter Streit zwischen Anhängern passiver und aktiver Investmentansätze. Anhänger aktiver Ansätze verweisen neben dem möglichen Potenzial, das sich aus der Selektion von Wertpapieren ergibt, nicht zu Unrecht darauf, dass passive und weitgehend statische Portfoliostrukturen per Definition keine taktische Allokation zulassen, obwohl gerade hier im langfristigen Verlauf ein Mehrwert generiert werden könnte, indem Quoten von Assetklassen, Ländern oder Sektoren variiert werden. Doch wie groß ist tatsächlich das Potenzial der taktischen Allokation, wenn die Alternative darin bestünde, Gewichte von Assetklassen einfach statisch auf Benchmarkniveaus zu belassen?

Wir haben versucht, diese Frage vor dem Hintergrund des fast schon legendären „Fundamental Law of Active Management“ zu beantworten. Diese Gesetzmäßigkeit wurde 1995 von Richard Grinold und Ronald Kahn formuliert und gilt heute quasi als Goldstandard, wenn es darum geht zu definieren, welche Faktoren eine Rolle spielen, um überhaupt durch aktives Management einen Mehrwert gegenüber einem passiven Investment zu erzielen.

Ohne an dieser Stelle im Detail auf die konkrete Formel einzugehen, postuliert das Gesetz, dass der Anlageerfolg letztlich nur an zwei Faktoren hängt: Nämlich an der Qualität der Entscheidungen (gemessen an der Trefferquote) sowie an der Anzahl der unabhängigen Entscheidungen, die man trifft. Das klingt auf den ersten Blick plausibel, und das ist es auch. Trotzdem ist eine solche Formel letztlich vergleichsweise abstrakt und lässt den Praktiker mit drei Fragen zurück. Die erste Frage ist die, welche Trefferquote angestrebt werden muss, um unter realistischen Bedingungen einen Mehrwert generieren zu können. Die zweite Frage betrifft die notwendige Anzahl unabhängiger Entscheidungen. Muss ich jeden Tag neu entscheiden, oder reicht es, alle paar Monate eine taktische Veränderung vorzunehmen? Und daraus abgeleitet die dritte Frage: Wie genau sieht der Trade-Off zwischen Trefferquote und der Anzahl von Allokationsentscheidungen aus? Wäre es in der Praxis sinnvoller, eher auf den einen oder auf den anderen Faktor zu setzen?

Taktische Allokation im Reality-Check

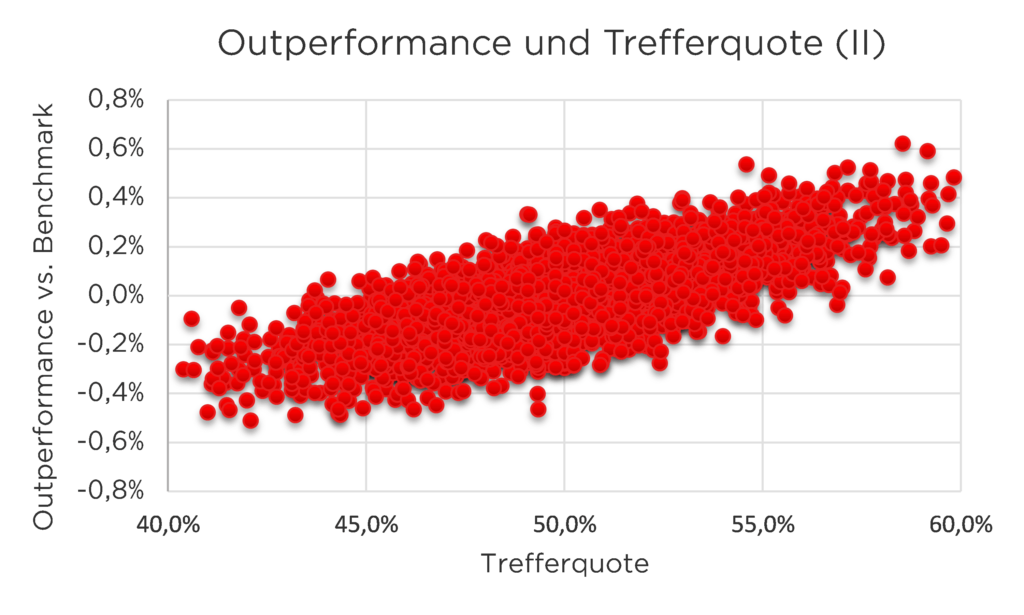

Wir haben versucht, diese Fragen anhand konkreter Portfolios, die in der Realität exakt so hätten existieren können, zu beantworten. Unser Versuchsaufbau sah dabei in einem ersten Schritt wie folgt aus: Der Investor konnte für die Jahre 1994 bis 2024 in den DAX und Bundesanleihen mit jeweils fünfjähriger Restlaufzeit investieren. Das passive Referenzinvestment bestand in einer konstanten Gewichtung von jeweils 50% für jede Assetklasse. Im Vergleichsszenario mit einer aktiven taktischen Allokation wurde für viele Tausend Portfolios von einem Zufallsgenerator entschieden, wann von dieser 50/50-Gewichtung abgewichen wurde. Bei einem positiven Aktiensignal wurde die Gewichtung auf 85% DAX und 15% Bundesanleihen verschoben; bei einem negativen Aktiensignal ergab sich eine spiegelbildliche taktische Allokation. Wenn sich die zufällig gewählte taktische Entscheidung als richtig herausstellte, galt sie als „Treffer“. In diesem ersten Durchlauf konnte maximal einmal im Monat die taktische Allokation verändert werden.

Unsere Ergebnisse

Im Ergebnis zeigt sich, dass man unter diesen Voraussetzungen in etwa eine Trefferquote von 55% anstreben müsste, um mit hinreichender (aber in keiner Weise absoluter) Sicherheit eine jährliche Outperformance von einem Prozentpunkt gegenüber dem komplett statischen Investment ohne taktische Allokation zu erzielen.

Nun ist natürlich die Outperformance nicht die einzige Größe, die einen Investor interessiert. Am Ende möchte man nicht nur im Durchschnitt eine hinreichende Outperformance generieren; ebenso wichtig ist auch eine kontinuierliche Entwicklung der Outperformance und eben nicht eine erratische Entwicklung der Differenzperformance zwischen strategischer und taktischer Allokation. Hier kommt der Information Ratio ins Spiel, der genau diesen Sachverhalt berücksichtigt.

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Outperformance vs. Information Ratio

Ein hoher Information Ratio deutet darauf hin, dass man nicht nur eine gute, sondern eben auch eine systematische und kontinuierliche Outperformance generiert. In unserer Simulation zeigt sich, dass ein oftmals angestrebter Information Ratio von 0,5 mit einer Trefferquote von 55% kaum zu erzielen ist. Realistischer ist ein Information Ratio von 0,25 bei einer Trefferquote von 55%.

Doch ändert sich das Ergebnis, wenn die taktischen Entscheidungen weniger aggressiv umgesetzt werden?

Wir haben dieses alternative Szenario getestet, indem nun bei positiven taktischen Signalen für Aktien die Aktienquote nicht um 35 Prozentpunkte, sondern nur um 5 Prozentpunkte angehoben wurde. Hier zeigt sich, dass bei gegebener Trefferquote die mögliche Outperformance deutlich schrumpft, der Information Ratio davon aber nicht tangiert wird – exakt so, wie es auch das fundamental Law of Active Management auf Basis der Formel prognostizieren würde.

Hat man also gar keinen Nachteil, wenn man nur auf homöopathische taktische Allokationsentscheidungen setzt?

Ganz so einfach ist es leider nicht. Denn die bisherige Berechnung ging davon aus, dass es keine Kosten gibt – das ist jedoch eine unrealistische Annahme. Eine taktische Allokation wird nicht komplett umsonst angeboten werden können; nach Kosten wäre die zu erwartende Outperformance bei einer Trefferquote von 55% hier doch sehr bescheiden. Analoges gilt für den zu erwartenden Information Ratio.

Was würde sich nun ändern, wenn die Frequenz und damit die Anzahl der möglichen unabhängigen Entscheidungen deutlich vergrößert werden würde?

Wir haben dieses Szenario durchgespielt, indem nun für die letzten 30 Jahre jeden Tag eine taktische Entscheidung getroffen werden konnte, aber nicht musste. Hier fällt auf, dass bei einer aggressiven Umsetzung der taktischen Allokation (35 Prozentpunkte Veränderung von der strategischen 50/50-Allokation bei Allokationssignal) sowohl eine attraktive Outperformance als auch ein attraktiver Information Ratio bei deutlich reduzierten Trefferquoten erzielt werden kann. Ein Rechenfehler ist das nicht – zudem wird genau dieser Zusammenhang vom fundamental Law of Active Management auch so postuliert. Für den Praktiker stellt sich aber nun die Frage, ob hier vielleicht sogar der Schlüssel zum Erfolg liegt. Wäre es nicht viel einfacher, öfter eine Entscheidung mit geringerer Qualität als seltener eine Entscheidung mit höherer Qualität zu treffen?

Wir können diese Frage nicht endgültig beantworten, würden aber gerne darauf verweisen, dass Entscheidungen mit einer kurzen „Halbwertzeit“ von einem Tag einem extremen Rauschen der Märkte unterliegen, so dass schon aus dieser Perspektive höhere Trefferquoten von 52% oder 53% auf Basis täglicher Entscheidungen ausgeschlossen erscheinen. Wenn auf der anderen Seite nur einige Male pro Jahr taktische Entscheidungen getroffen werden, müssen die Trefferquoten zwar substantiell höher sein; da jedoch mit Sicht auf einen oder mehrere Monate das „Rauschen“ der Märkte weniger relevant ist und fundamentale Sachverhalte eine bedeutendere Rolle spielen und in den Vordergrund rücken, sollten auch höhere Trefferquoten möglich sein. Die Erfahrung zeigt allerdings, dass erfolgreiche Hedge-Fonds, die über viele Jahre und Jahrzehnte hinweg bewiesenermaßen erfolgreich waren, eher auf die Kombination von vielen unabhängigen Entscheidungen und eher geringen Trefferquoten gesetzt haben. Das setzt aber voraus, dass man nahezu jeden Tag zu jeder Assetklasse eine neue Meinung haben muss. Wer rein quantitativ arbeitet, mag das schaffen – wer jedoch eher klassisch-qualitativ seine Portfolios steuert, kann unmöglich jeden Tag eine neue Meinung haben, denn das grundsätzliche Bild ändert sich eben auch nicht so schnell.

Was lässt sich nun aus diesen Berechnungen ableiten?

Zunächst einmal zeigt sich, dass das Instrument der taktischen Allokation durchaus das Potenzial bietet, einen Mehrwert gegenüber einer statischen strategischen Allokation zu liefern. Wenn man jedoch seine Allokationsmeinung nicht mit sehr aggressiven Abweichungen von der Benchmarkallokation umsetzt, ist die zu erwartende Outperformance nach Kosten selbst bei einer hohen Trefferquote von 55% eher bescheiden.

Die strategische Allokation ist ebenfalls wichtig!

Hier zeigt sich dann, dass neben einer guten Taktik ein weiterer Punkt für die Performance sehr entscheidend ist: Die Zusammensetzung der strategischen Allokation. Denn es ist für die Performance durchaus entscheidend, wie hoch überhaupt die strategische Aktienquote ist, und ebenso entscheidend kann es sein, ob man eher in den USA oder in Europa investiert ist, bei Anleihen eher auf eine kurze oder lange Duration setzt und High-Yield-Anleihen Teil der strategischen Allokation sind oder eben auch nicht. Abhängig von diesen strategischen Entscheidungen können sich dann sehr unterschiedliche Renditepfade entwickeln.

Eine gute Taktik ist so am Ende die Kirsche auf der Torte, aber eine schlechte Torte lässt sich auch mit einer hübschen Kirsche nicht mehr retten. Daher ist es zwar sinnvoll, ein Augenmerk auf eine gute Taktik zu legen – wer jedoch die Strategie vernachlässigt, macht ebenfalls einen großen und vielleicht sogar den größten Fehler.

Foto by unsplash Paulina Kaminska

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.