SVB, CS und Co: Finanzkrise 2.0 oder Sturm im Wasserglas?

17. März 2023Manchmal passiert an Kapitalmärkten monatelang so gut wie nichts, und dann passiert in wenigen Tagen das, was sonst in Monaten passiert. Genau dieser Sachverhalt gilt für die letzten sieben Tage. Nach einer Phase relativer Ruhe ging es Schlag auf Schlag: Quasi über Nacht erlitt die Silicon Valley Bank (SVB) Schiffbruch und versetzte die ganze Branche für kurze Zeit in Schockstarre.

Weil aber ein Unglück selten alleine kommt, gerieten auch noch andere US-Banken innerhalb kürzester Zeit in schwierige Fahrwasser, bevor auch in Europa die Stimmung kippte und insbesondere die Credit Suisse in eine schon fast existenzgefährdende Situation brachte.

Doch was genau war passiert?

Im Falle der SVB lässt sich das Problem recht gut rekonstruieren. Im Grunde war die SVB eine kerngesunde Bank, die einen bei Lichte betrachtet ganz unglaublichen handwerklichen Fehler begangen hat. Dieser Fehler bestand darin, die Kundengelder nicht liquiditätskongruent angelegt zu haben. Als nun in den letzten Wochen viele Kunden (oftmals Startups mit einer hohen Cash-Burn-Rate, die untereinander gut vernetzt sind und sich zuletzt auch gegenseitig ermuntert haben, Geld bei der SVB abzuziehen) auf ihre Einlagen zurückgegriffen haben, mussten Wertpapiere mit deutlichen Verlusten verkauft werden.

Hätten man diesen Fehler vermeiden können?

Diese realisierten Verluste haben letztlich der Bank das Genick gebrochen.

Dabei lernt jeder Bank-Azubi in der zweiten Woche seiner Ausbildung, dass genau dieser Sachverhalt – nämlich eine überzogene Fristentransformation.

Die für eine Bank tödlich enden kann und daher in jedem Fall immer zu vermeiden ist. Ob eine unzureichende US-Regulatorik hier diesen handwerklichen Fehler ermöglicht oder begünstig hat, wird sicher in den kommenden Monaten geklärt werden. Fakt ist aber auf jeden Fall, dass unter Trump gewisse Bereiche der Bankenregulatorik gelockert wurden, und dass es in den USA offensichtlich keine flächendeckenden Stresstests für das Szenario schnell steigender Zinsen gab, so wie das in Europa üblich ist. Nun sind wir bei Warburg sicher nicht dafür bekannt, regelmäßig Lobpreisungen auf die Bankenregulatorik zu singen, jedoch zeigt sich am Beispiel der SVB, dass zu wenig Bankenregulierung auch keine Lösung sein kann.

Gibt es in den USA jetzt ein Problem?

Die dann in den USA schnell aufeinander folgenden weiteren Problemfälle (First Republic, Signature Bank) waren ähnlich gelagert und hätten durchaus das Potenzial gehabt, in den kommenden Tagen und Wochen einen allgemeinen Bank Run auszulösen. Aber auch wenn die US-Bankenregulatorik in diesem Kontext offensichtlich keinen guten Eindruck hinterlassen hat, muss doch auch festgehalten werden, dass die US-Notenbank extrem gut reagiert hat.

Notenbanken als Retter in letzter Minute

So hat die Fed mit einem neuen sog. Bank Term Funding Program den Rahmen dafür gesetzt, dass sich Banken in dieser Situation gut refinanzieren können und Kunden nicht um die Sicherheit der Einlagen fürchten müssen. Auch die Bank of England hat mit dem über das letzte Wochenende eingefädelten Verkauf der UK-Tochter der SVB an die HSBC Schlimmeres verhindert.

Warum kehrte keine Ruhe an den Märkten ein?

So gesehen hätte etwas Ruhe an den Märkten einkehren können, wenn nicht ausgerechnet auch noch die einst so ehrwürdige Credit Suisse ebenfalls in einen Abwärtsstrudel geraten wäre. Dabei haben die Turbulenzen um die Credit Suisse inhaltlich wenig mit den Problemen einiger US-Banken gemein. Die Credit Suisse befindet sich schon seit längerer Zeit in einem Abwärtstrend – die Gründe dafür sind aber hausgemacht und haben auf den ersten Blick keine systemische Komponente.

Welche Folgen hätte ein Zusammenbruch der Credit Suisse bedeuten?

Trotzdem hätte ein Zusammenbruch der Credit Suisse eine erhebliche Auswirkung auf das globale Bankensystem, weshalb sich die Schweizer Notenbank bereiterklärt hat, 50 Mrd. Schweizer Franken als Liquiditätshilfe bereitzuhalten. Dass diese Maßnahme der Schweizer Notenbank nicht übertrieben ist, zeigt übrigens ein Blick auf die Kreditausfallversicherung (Credit Default Swap, CDS) der Credit Suisse: Das zeitweilige Niveau von mehr als 1000 Basispunkten für die Kreditausfallversicherung erinnert an die schlimmsten Zeiten der letzten Finanzkrise, wo Banken, die die magische Grenze von 1000 Basispunkten einmal überschritten hatten, dem Sog in die Tiefe oft nicht mehr entrinnen konnten. Wer über ein schlichtes Gemüt verfügt, könnte an dieser Stelle trotzdem zum Schluss kommen, dass die akuten Probleme zunächst einmal gelöst sind.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Sind wir die Probleme dann los?

Denn in den USA ist die Gefahr eines Bank Runs durch das beherzte Eingreifen der Fed zunächst vom Tisch, und auch der Credit Suisse droht kein existenzbedrohender Liquiditätsengpass mehr, nachdem die Notenbank der Schweiz eine Art Liquiditäts-Blankoscheck ausgestellt hat. Zudem ist davon auszugehen, dass die Fed den Zinserhöhungskurs leicht anpassen und auch Regularien hinsichtlich des sog. „quantitative tightening“ lockern wird, um Banken ausreichend Luft zum Atmen zu verschaffen. Auch die EZB hat in ihrer Sitzung (auf der trotz der Marktturbulenzen etwas überraschend eine weitere 50-Basispunkte-Leitzinsanhebung beschlossen wurde) darauf verwiesen, dass man selbstredend über alle geldpolitischen Instrumente verfüge, um das Finanzsystem des Euroraums wenn notwendig mit Liquiditätshilfen zu unterstützen. In gewisser Weise erinnerte die Kommentierung der EZB sogar ein wenig an die „whatever-it-takes“-Rede von Mario Draghi aus dem Jahr 2012, mit der die Märkte nachhaltig beruhigt werden konnten.

Gefahr noch nicht gebannt

Ist dementsprechend alles wieder gut? Haben wir also in den letzten sieben Tagen nur einen Sturm im Wasserglas erlebt, so wie das immer wieder an Kapitalmärkten vorkommt? Ein wenig sieht es so aus. Allerdings gibt es ein grundlegendes Problem, das nicht übersehen werden kann.

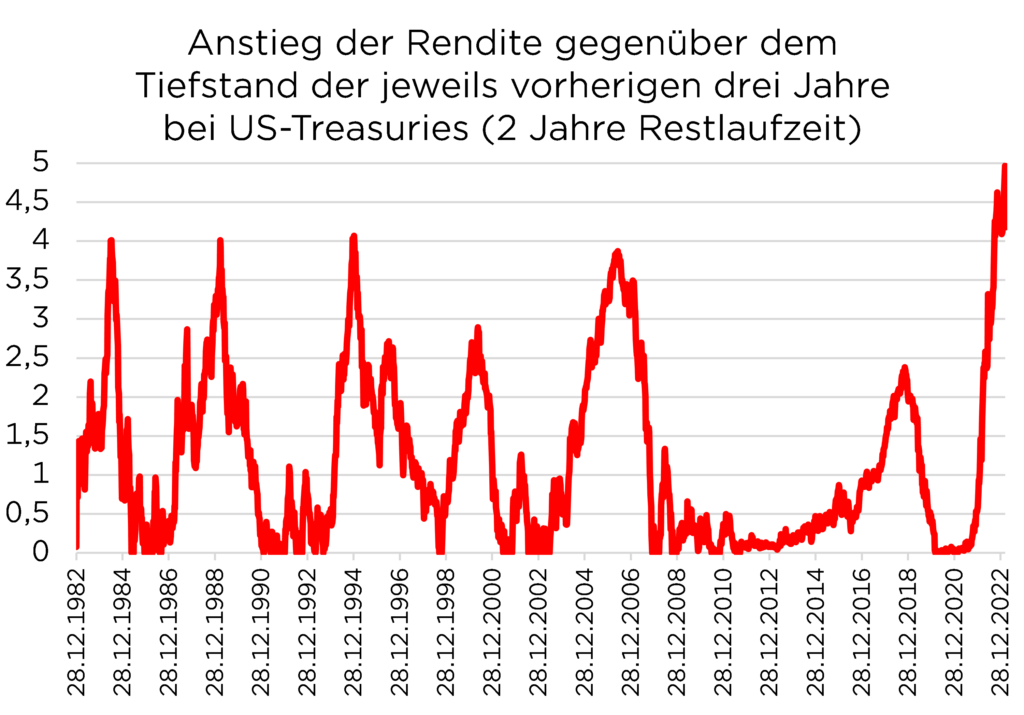

Das Problem besteht darin, dass in den letzten Jahrzehnten nie in so kurzer Zeit die Zinsen und Renditen so stark angestiegen sind wie aktuell.

Das gilt (wie in der folgenden Abbildung exemplarisch für die USA dargestellt) für kurze Laufzeiten, aber ebenso für lange Laufzeiten. Wir erleben also in gewisser Weise ein volkswirtschaftliches Experiment am offenen Herzen, ohne über ernsthafte praktische Erfahrungen mit massiv steigenden Zinsen zu verfügen. Wenn man dann bedenkt, dass allein US-Banken angeblich einen Abschreibungsbedarf von 600 Mrd. US$ haben, weil die Kurse von Anleihen aufgrund steigender Zinsen so stark gefallen sind, hat das zu einem gewissen Grad Potenzial für eine Krise.

Noch toxischer scheint die Lage zu werden, wenn man sich den Verlauf der Kreditkartenzinsen und des Kreditkarten-Kreditvolumens in den USA anschaut: Beide Zeitreihen sind auf extrem hohe Werte gestiegen und lassen vermuten, dass hier gewaltige Ausfälle drohen.

Auf der anderen Seite entwickelt sich in den USA die Beschäftigung und die Lohnsumme prächtig, und von stark steigenden Ausfallraten sind wir meilenweit entfernt. Ja, in den letzten Quartalen sind tatsächlich die Ausfallraten in den USA ein wenig gestiegen, jedoch liegt das aktuelle Niveau in etwa auf dem Durchschnitt der Jahre 2012 bis 2020. Für Panik gibt es daher keinen Grund. Wachsamkeit erscheint trotzdem angebracht, auch wenn die aktuellen Turbulenzen vermutlich nicht der Anfang einer neuen Finanzkrise sind – ein komplett harmloser Sturm im Wasserglas sieht allerdings auch anders aus.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.