Steckt der US-Dollar in der Krise?

11. Juli 2025Während viele Anleger den Fokus auf Aktien- und Zinsmärkte legen, wird ein entscheidender Faktor häufig unterschätzt: die Wechselkursentwicklung. Gerade für international investierte Portfolios kann der Wechselkurs maßgeblich über die Wertentwicklung entscheiden. Dabei ist für europäische Investoren insbesondere das Währungspaar Euro und US-Dollar relevant.

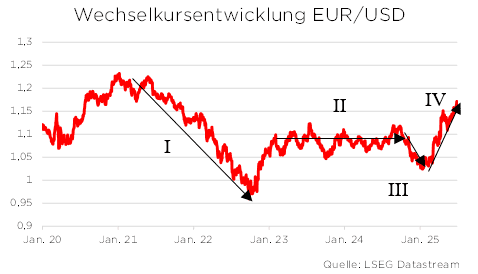

Mit Blick auf die vergangenen fünf Jahre hat der EUR/USD-Wechselkurs eine bemerkenswerte Dynamik gezeigt.

Wie sah die EUR/USD-Wechselkursentwicklung in den letzten Jahren aus?

Bis Ende 2022 erlebte der US-Dollar eine Phase extremer Stärke und der Euro fiel zeitweise sogar unter die Parität (Phase I in der obenstehenden Grafik).

Ausschlaggebend waren die aggressive Zinspolitik der US-Notenbank und geopolitische Unsicherheiten in Europa (Ukraine-Krieg).

Im Anschluss setzte eine Erholung der europäischen Gemeinschaftswährung ein, wobei sich der EUR/USD-Wechselkurs in einer Spanne von 1,05 bis 1,12 (II) bewegte. In der zweiten Jahreshälfte 2024 profitierte der US-Dollar von der Erwartung, dass Donald Trump eine wachstumsorientierte Steuer- und Deregulierungspolitik verfolgen würde. Dies führte zu höheren Kapitalzuflüssen in den Dollarraum und stärkte den Greenback (USD-Dollar) (III). Diese Hoffnungen wurden jedoch durch Sorgen über die negativen Auswirkungen neuer US-Zölle auf die heimische Wirtschaft, die weiter steigende Staatsverschuldung sowie Angriffe auf die Unabhängigkeit der US-Notenbank relativiert. In der Folge gab der Dollar kräftig nach (IV).

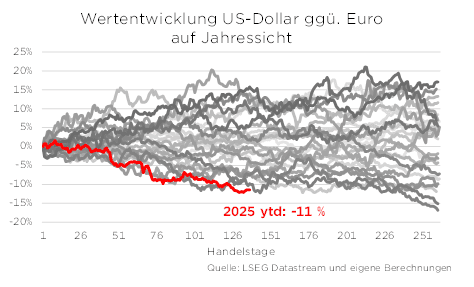

Seit Jahresbeginn hat der US-Dollar gegenüber dem Euro mehr als 11 Prozent an Wert verloren. Für Investoren aus der Eurozone hat diese starke US-Dollar-Abwertung unerfreuliche Auswirkungen:

US-Investitionen verlieren bei einem schwächeren Dollar an Wert, sobald die Erträge in Euro umgerechnet werden.

Das zeigt sich eindrucksvoll an der Wertentwicklung des S&P 500 Index: Während der US-Aktienindex in US-Dollar gerechnet seit Jahresanfang einen Gewinn von 7,2 Prozent erzielt hat, ergibt sich für einen Euro-Anleger ein Verlust von 5,2 Prozent. Trotz der positiven Kursdynamik vieler US-Aktiengesellschaften kommt diese Wertsteigerung bei Euro-Investoren nicht an.

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Setzt sich übertriebene Schwäche des US-Dollars fort?

Mit Blick nach vorne stellt sich die Frage, ob sich die jüngste Abwertung des US-Dollars fortsetzt oder der Greenback wieder an Wert gewinnt. Unseres Erachtens ist die aktuelle Schwäche des US-Dollars vor allem auf emotionale Faktoren und einen Vertrauensverlust in den US-Dollar zurückzuführen.

Fundamental ist diese Entwicklung kaum zu begründen.

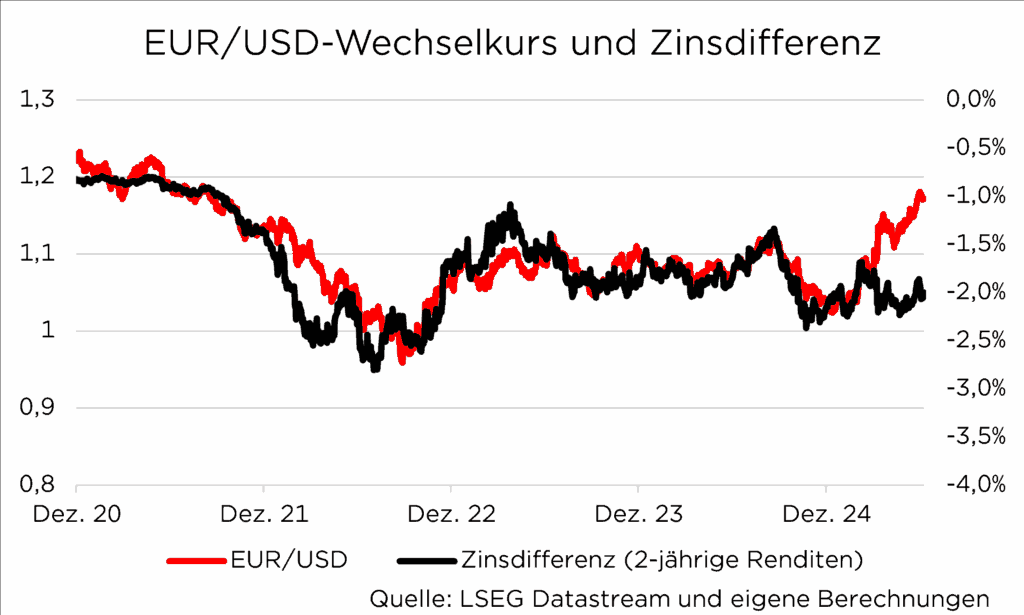

Eine wichtige Kennzahl zur Beschreibung des EUR/USD-Wechselkurses ist die Zinsdifferenz zwischen den USA und der Eurozone, etwa gemessen an der Rendite-differenz zweijähriger Staatsanleihen. Historisch besteht ein enger Zusammenhang zwischen dem Wechselkurs und der Zinsdifferenz: Wird die Verzinsung in der Eurozone attraktiver, steigt die Nachfrage nach dem Euro, und die Gemeinschaftswährung wertet auf.

Am aktuellen Rand hat dieser fundamentale Zusammenhang jedoch keinen Bestand, was für eine Übertreibung spricht.

Obwohl die Zinsdifferenz aus fundamentaler Sicht einen stärkeren US-Dollar impliziert, hat der Euro zuletzt aufgewertet. Wir gehen davon aus, dass sich diese Divergenz im weiteren Jahresverlauf zurückbildet und der US-Dollar einen Teil seines Vertrauensverlusts wieder aufholen kann. Mit nachlassenden Unsicherheiten – etwa im Hinblick auf US-Zölle – dürften fundamentale Faktoren wie die Zinsdifferenz wieder stärker in den Fokus der Investoren rücken.

Hinzu kommt, dass die Wirtschaftsaussichten für die USA relativ attraktiver sind und das Inflationsrisiko in den USA bestehen bleibt.

Beides spricht gegen einen deutlichen Rückgang der US-Zinsen und stützt den US-Dollar. Gleichzeitig erwarten wir, dass mit einer wieder optimistischeren Stimmung an den Märkten die Kapitalströme verstärkt in den US-Markt zurückkehren. Vor diesem Hintergrund rechnen wir bis zum Jahresende mit einer moderaten Aufwertung des US-Dollars.

Dominanz des US-Dollars bröckelt

Langfristig mehren sich allerdings die Anzeichen, dass der US-Dollar seine bisherige Dominanz im internationalen Währungssystem schrittweise verliert.

Auf welche Weise verliert der Dollar seine bisherige Dominanz?

Faktor 1: Rolle als Reservewährung

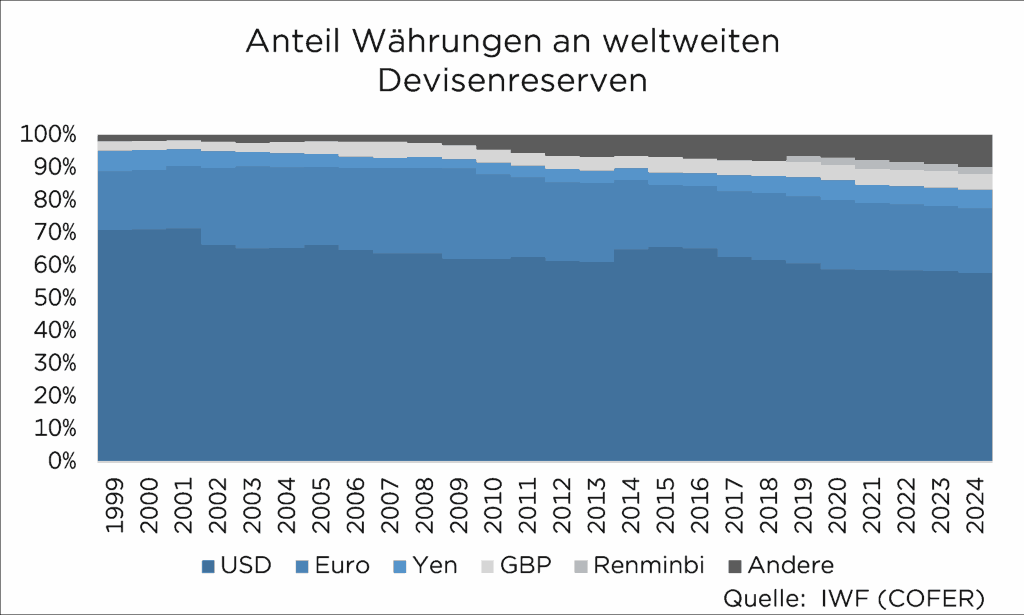

Ein zentraler Faktor ist seine Rolle als Reservewährung: Noch immer halten Zentralbanken weltweit rund 58 Prozent ihrer Währungsreserven in US-Dollar, doch dieser Anteil ist in den letzten zwei Jahrzehnten deutlich gesunken: im Jahr 2000 lag er noch bei etwa 70 Prozent. Immer mehr Notenbanken diversifizieren ihre Reserven und setzen verstärkt auf alternative Währungen sowie Gold. Besonders Zentralbanken aus Ländern mit einer kritischen Haltung gegenüber den USA wie etwa China haben ihre Goldbestände gezielt ausgebaut, um sich unabhängiger von US-Sanktionen zu machen. In den Jahren 2022 und 2023 erreichten die weltweiten Goldkäufe der Notenbanken das höchste Niveau seit den 1960er-Jahren.

Faktor 2: Rolle als Handelswährung

Auch als Handelswährung verliert der US-Dollar an Bedeutung. Zwar ist der Greenback nach wie vor die wichtigste Handelswährung, und rund 40 Prozent des weltweiten Handels werden weiterhin in US-Dollar abgewickelt, doch zunehmend gibt es Bestrebungen, alternative Währungen für internationale Transaktionen zu nutzen. Beispielsweise werden russische Energielieferungen nach China in Renminbi bezahlt, und auch der Handel zwischen Brasilien und China wird zunehmend in den Lokalwährungen abgewickelt.

Faktor 3: Rolle als Transaktionswährung

Darüber hinaus fordern technologische Innovationen wie digitale Zentralbankwährungen und neue Zahlungs-systeme den US-Dollar als Transaktionswährung heraus. Bereits heute testet China mit dem digitalen Renminbi grenzüberschreitende Zahlungen, und auch die EZB arbeitet an einem digitalen Euro (siehe Konjunktur und Strategie vom 26. Juni 2025). Solche Entwicklungen diversifizieren den internationalen Zahlungsverkehr und verringern die Abhängigkeit vom US-Dollar.

Faktor 4: Die Staatsverschuldung der USA

Ein zusätzlicher Belastungsfaktor für die langfristige Dominanz des US-Dollars ist die stetig steigende US-Staatsverschuldung, die größtenteils durch das Ausland finanziert wird: Ende 2024 lag die US-Staats-verschuldung bei über 35 Billionen US-Dollar – das entspricht mehr als 120 Prozent des amerikanischen Bruttoinlandsprodukts. Ein dauerhaft hohes Defizit und eine weiter steigende Verschuldung – beispielsweise durch die geplanten Steuersenkungen im Rahmen des neuen Gesetzes „Big Beautiful Bill“ – untergraben das Vertrauen in den Dollar als „sicheren Hafen“ und verstärken die Nachfrage nach Alternativen.

Wie lautet unser Fazit?

Nicht selten unterschätzen Anleger die Bedeutung von Wechselkursen. Seit Jahresbeginn 2025 verlor der US-Dollar im historischen Ausmaß gegenüber dem Euro an Wert, wodurch die Gewinne am US-Aktienmarkt für Euro-Anleger durch Wechselkursverluste aufgezehrt wurden. Die jüngste Schwäche des US-Dollars ist vor allem auf emotionale Faktoren zurückzuführen. Wir erwarten, dass im weiteren Jahresverlauf fundamentale Faktoren wie die Zinsdifferenz stärker in den Fokus der Investoren rücken und der US-Dollar wieder an Stärke gewinnt.

Langfristig ist jedoch denkbar, dass der Greenback an globaler Bedeutung verliert:

Der US-Dollar-Anteil an den weltweiten Währungsreserven sinkt, Notenbanken setzen auf Gold und alternative Währungen, und auch als Handelswährung gerät der Greenback unter Druck. Technologische Innovationen und die steigende US-Staatsverschuldung beschleunigen diesen Trend.

Foto von Alexander Grey auf Unsplash

Bleiben Sie informiert mit unseren wöchentlichen Kapitalmarktanalysen

Erfahren Sie von uns die wichtigsten Nachrichten zu den Themen Kapitalmarkt & Geldanlage – und was das für Sie als Anleger bedeutet. Wir sind Ihre Investment-Experten.

✓ jede Woche neu ✓ ohne Werbung ✓ immer aktuell ✓ jederzeit abbestellbar

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.