Sleepy Dax: Comeback nach der Sommerpause?

8. September 2023Nach einem fulminanten Jahresauftakt mit hohen Kursgewinnen im Januar und Februar, einer durch die US-Regionalbankenkrise ausgelösten Korrektur im März und weiteren Kursgewinnen bis Ende April bewegt sich der Deutsche Aktienindex DAX seitdem in einer engen Kursspanne zwischen 15.500 und 16.500 Punkten.

Der bisherige Kursanstieg von 13 Prozent ist dennoch beachtlich und stellt die meisten zu Jahresbeginn geäußerten Erwartungen in den Schatten.

Doch wie geht es weiter?

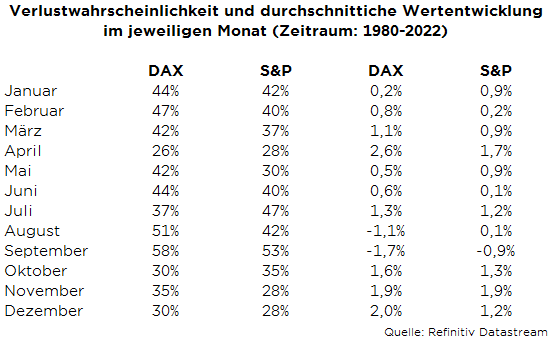

Der September ist traditionell der schwächste Börsenmonat. Seit 1980 weist dieser Monat mit knapp 60 Prozent die höchste Verlustwahrscheinlichkeit für den DAX auf, gefolgt vom August mit 51 Prozent. Im Durchschnitt der letzten Jahre verlor der DAX im September 1,7 Prozent an Wert, wobei insbesondere die schlechte Entwicklung in den Jahren 2001 (-17 Prozent), 2002 (-25 Prozent) und 2009 (-9 Prozent) dieses Bild prägen.

Schwache Konjunkturdaten und die weiter anhaltende Inflation bremsen den DAX

Gebremst wurde der DAX in den vergangenen Wochen einerseits durch schwache Konjunkturdaten, andererseits durch die Sorge vor anhaltend hohen Inflationsraten, die weitere Zinserhöhungen erforderlich machen könnten. Die Frühindikatoren und realwirtschaftlichen Zeitreihen für die deutsche Wirtschaft deuten darauf hin, dass es auch in den kommenden beiden Quartalen kein Wirtschaftswachstum geben wird, sondern die Wirtschaft stagniert oder leicht schrumpft. Deshalb haben wir unsere Wachstumsprognose für dieses Jahr auf -0,5 Prozent nach unten revidiert.

Es gibt auch gute Nachrichten

Die gute Nachricht ist, dass es sich bei der aktuellen Wirtschaftslage eher um eine „Rezessiönchen“ als um eine echte Rezession handelt, die schlechte Nachricht ist, dass angesichts der strukturellen Probleme in Deutschland auch im nächsten Jahr kein kräftiger Aufschwung zu erwarten ist. Daran dürfte auch der in dieser Woche von Bundeskanzler Scholz vorgeschlagene „Deutschland-Pakt“ wenig ändern. Dass es in Berlin (und Brüssel!) zu einem schnellen und umfassenden Bürokratieabbau kommt, halten wir für sehr unwahrscheinlich.

Wir gehen daher davon aus, dass das reale Bruttoinlandsprodukt 2024 nur um knapp ein Prozent wachsen wird.

Die wirtschaftliche Schwäche Deutschlands ist jedoch kein hinreichender Grund für den deutschen Aktienmarkt schwarz zu sehen. Wer sich an die 90er Jahre erinnert, weiß, dass Deutschland auch damals ein Wachstumsproblem hatte und als „kranker Mann Europas“ bezeichnet wurde genau wie heute. Dennoch konnte sich die Performance des DAX damals sehen lassen:

Von Anfang 1995 bis Ende 1999 kletterte der DAX von gut 2.000 auf fast 7.000 Punkte, ein Wertzuwachs von 230 Prozent in nur fünf Jahren.

Dies zeigt, dass die DAX-Unternehmen weit weniger vom Zustand der deutschen Wirtschaft als vielmehr von der Entwicklung der Weltwirtschaft beeinflusst werden, da sie einen Großteil ihrer Umsätze und Gewinne im Ausland erwirtschaften. Auch wenn die Weltwirtschaft derzeit nicht sehr dynamisch wächst, rechnet der Internationale Währungsfonds für die kommenden zwei Jahre mit einem globalen Wachstum von drei Prozent. Das ist nicht viel weniger als in den Jahren 2012 bis 2016, also nach der Finanz- und Wirtschaftskrise bzw. der europäischen Schuldenkrise. Auch in diesem Zeitraum hat sich der DAX fast verdoppelt.

Wichtigste Einflussfaktoren für den DAX: Inflation, Zinsen und Gewinne

Wichtiger als die deutschen Konjunkturdaten sind für den DAX, zumindest solange wie sich der konjunkturelle Abschwung nicht deutlich verschärft, die weitere Entwicklung der Inflation und die Aussichten für die Geldpolitik der Europäischen Zentralbank. Zwar ist die aktuelle Inflationsrate von 5,3 Prozent immer noch deutlich zu hoch, aber es zeichnet sich ab, dass die Preissteigerungsrate in den kommenden Monaten zurückgehen wird. Dies ist jedoch kein linearer Prozess. Der Anstieg des Ölpreises von rund 70 auf knapp 90 US-Dollar pro Barrel der Sorte WTI in den vergangenen zwei Monaten schlägt sich im August in einer wieder steigenden Gesamtinflationsrate nieder. Der weitere Abwärtstrend wird dadurch aber nicht grundsätzlich in Frage gestellt.

Da die Kerninflation sinken dürfte, halten wir eine weitere Zinserhöhung der EZB nicht nur auf der nächsten Sitzung am 14. September, sondern auch auf den folgenden Sitzungen Ende Oktober und Mitte Dezember für unwahrscheinlich.

Bis Ende des Jahres dürfte die Inflation im Euroraum auf drei Prozent zurückgehen und ab Anfang 2024 sollte bei der Preissteigerungsrate wieder eine Zwei vor dem Komma stehen. Eine weitere Zinserhöhung wäre aber auch vor dem Hintergrund der schwachen Konjunktur kritisch zu sehen. Denn nicht nur in Deutschland wächst die Wirtschaft nicht, auch Italien, die Niederlande und Österreich haben ein Wachstumsproblem. Die Konjunkturerwartungen der EZB sind daher zu optimistisch und müssen nach unten korrigiert werden. Umgekehrt sind die Inflationserwartungen zu hoch, da konjunkturelle Schwächephasen in der Regel dazu führen, dass die Unternehmen ihre Preise senken oder zumindest nicht weiter erhöhen, um die verbleibende Nachfrage nicht gänzlich abzuwürgen.

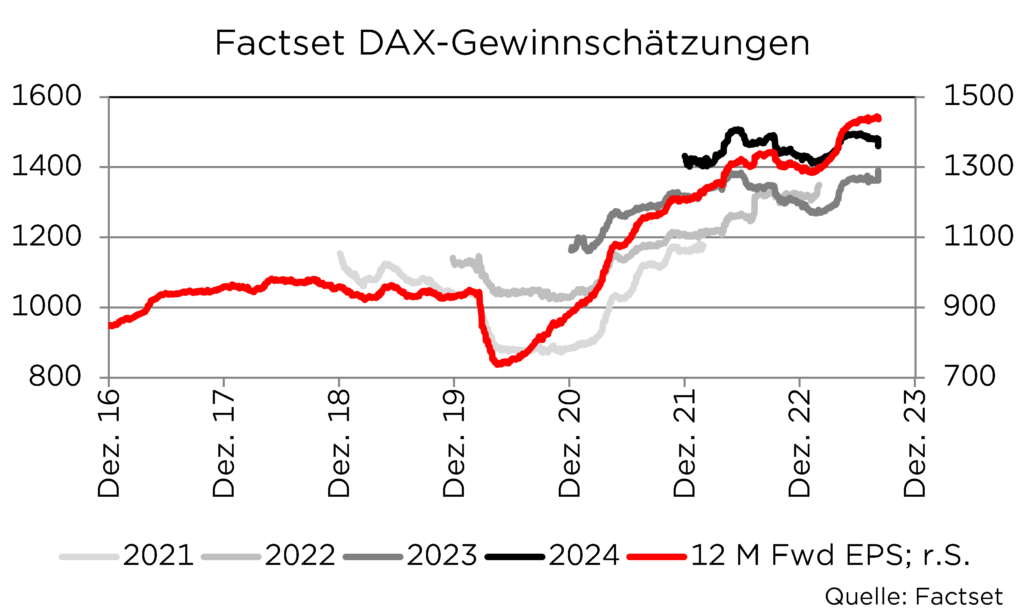

Die Gewinnerwartungen sind bislang weiterhin stabil

Dies könnte dazu führen, dass die Gewinnmargen der Unternehmen sinken und die Unternehmensgewinne bzw. Gewinnerwartungen unter Druck geraten. Bislang ist davon in den Prognosen der Analysten jedoch nichts zu sehen. Sowohl die Gewinnerwartungen für 2023 als auch für 2024 sind stabil. Insgesamt befinden sich die Gewinnerwartungen für die kommenden 12 Monate weiterhin auf Rekordniveau, was für weitere Kursgewinne des DAX bis zum Jahresende spricht. Positiv auf die Gewinnmargen wirkt sich aus, dass die Einkaufspreise der Unternehmen stärker sinken als die Verkaufspreise. So lag die Steigerungsrate der deutschen Verbraucherpreise zuletzt bei 6,1 Prozent, während die Erzeugerpreise um sechs Prozent unter dem Vorjahresniveau lagen.

Die erwartete Steigerungsrate der DAX-Gewinne von einem Prozent im Jahr 2023 könnte daher zu niedrig sein.

Während der prognostizierte Anstieg von knapp neun Prozent im Jahr 2024 zu optimistisch erscheint. Realistischer sind unseres Erachtens Steigerungsraten von drei bzw. fünf Prozent, die auf Sicht von zwölf Monaten zu unveränderten Gewinnerwartungen führen. Das auf diesen Prognosen basierende DAX-KGV von unter elf ist nicht nur im historischen Vergleich sehr günstig, sondern auch das niedrigste KGV in diesem Jahr. Zusammen mit der hohen erwarteten Dividendenrendite von 3,6 Prozent sprechen also auch die Bewertungsfaktoren des DAX nicht gegen weitere Kursgewinne zumal die drei saisonal besten Börsenmonate Oktober, November und Dezember noch vor uns liegen.

Unser DAX-Ziel von 17.000 Punkten zum Jahresende halten wir daher für erreichbar.

US-Börse gibt die Richtung vor

Anlegerinnen und Anleger, die sich für den DAX interessieren, sollten vor allem die Entwicklung an den US-Märkten im Auge behalten. Denn dort spielt die Musik und von dort kommen die entscheidenden Vorgaben für deutsche Aktien. Im Gegensatz zu Deutschland entwickelt sich die US-Wirtschaft sehr robust. Die allseits erwartete US-Rezession ist bislang ausgeblieben, für das dritte Quartal zeichnet sich nach der GDP Now-Prognose der Federal Reserve Bank of Atlanta sogar eine Wachstumsbeschleunigung auf 5,6 Prozent ab.

US-Konjunktur als Rückenwind

Anders als in Deutschland sorgt die US-Konjunktur also für Rückenwind bei den Aktienkursen. Dennoch haben auch in den USA die Aktienkurse im August etwas nachgegeben, weil befürchtet wurde, dass die gute Konjunktur zu einer höheren Inflation führen könnte. Dieses Phänomen, „good news are bad news“, könnte auch im September die Marktentwicklung prägen. Daher kommt der Veröffentlichung der nächsten Inflationsdaten Mitte nächster Woche eine wichtige Rolle zu. Sollten die Inflationsraten höher als erwartet ausfallen, könnte der September seinem Ruf als negativer Börsenmonat erneut gerecht werden. Im umgekehrten Fall könnte die Korrektur jedoch ihr Ende finden.

Auch die Gewinnerwartungen für den S&P 500 und den Nasdaq sind stabil

Wie beim DAX fällt auch bei den Gewinnschätzungen für den S&P 500 oder die Technologiebörse Nasdaq auf, dass die Unternehmensanalysten ihre Prognosen nicht, wie sonst im Spätsommer üblich, gesenkt haben. Im Gegenteil, die Erwartungen wurden sogar angehoben. Eine entscheidende Rolle spielen dabei die Technologieunternehmen, deren Gewinnerwartungen sich in den letzten Wochen und Monaten kontinuierlich verbessert haben.

Dies ist vor allem auf die positiven Erwartungen im Zusammenhang mit dem Thema „Künstliche Intelligenz“ zurückzuführen.

Auch wenn sich hier die Geister scheiden, ist das Thema „KI“ keine Eintagsfliege und wird die Börse auch in den nächsten Monaten und Quartalen beschäftigen. Die hohen Investitionen, die beispielsweise die Kunden von Nvidia in KI-Modelle und -Anwendungen tätigen, bergen ein enormes Potenzial nicht nur für die Gewinne und damit die Aktienkurse der Unternehmen, sondern für die gesamte Volkswirtschaft.

Sind US-Aktien aktuell überbewertet?

Dies ist zu berücksichtigen, wenn es um die Frage geht, ob US-Aktien im Allgemeinen und Technologieaktien im Besonderen zu teuer, also überbewertet sind. Ja, das Kurs-Gewinn-Verhältnis des S&P 500 Index ist mit 19 und das des Nasdaq 100 Index mit 26 sehr hoch.

Die hohe Bewertung ist aber nicht das Ergebnis einer generellen Überbewertung von US-Aktien, sondern vor allem auf einige große US-Technologiewerte zurückzuführen.

Apple, Amazon, Alphabet, Meta, Microsoft, Netflix, Nvidia und Tesla, die Kursschrittmacher dieses Jahres, weisen ein durchschnittliches KGV von 35 auf. Ohne diese acht Unternehmen läge die Bewertung des US-Aktienmarktes in etwa auf dem langjährigen Durchschnitt. Da aber „KI“ bei vielen dieser Unternehmen einen enormen Gewinnschub auslösen kann und sie in der Vergangenheit bewiesen haben, dass sie über krisenresistente Geschäftsmodelle verfügen, halten wir einen Bewertungsaufschlag gegenüber dem breiten Markt für gerechtfertigt. Auch wenn die Bewertung von Technologieaktien hoch ist, zeigt die Vergangenheit, dass sie noch viel höher sein kann. So weist der MSCI World Technology Index derzeit ein KGV von 26 auf, während es im April 2000 noch bei 52 lag. Was teuer ist, kann also noch (viel) teurer werden, und umgekehrt. Aus diesem Grund eignen sich Bewertungskennzahlen auch nicht als Timing-Instrument für den Marktein- oder -ausstieg.

Was sind die größte Risiken für den Aktienmarkt?

Sollte sich die Inflation wider Erwarten nicht eindämmen lassen, könnte die Geldpolitik bzw. die Zinsentwicklung wie im vergangenen Jahr zum Spielverderber für die Aktienmärkte werden. Auch ein globaler Konjunktureinbruch oder exogene Schocks wie Kriege oder eine drohende Energie- oder Nahrungsmittelknappheit gehören zu den allgegenwärtigen Risiken der Anleger.

Ein besonderes Risiko für die nächsten 12 bis 15 Monate sehen wir in der politischen Entwicklung.

So würde eine Wiederwahl von Donald Trump wahrscheinlich zu einem neuen globalen Handelskrieg führen. Schließlich hat er für den Fall seiner erneuten Präsidentschaft angekündigt, alle Importe in die USA mit Zöllen in Höhe von zehn Prozent zu belegen. Und auch ein Austritt der USA aus der NATO ist aus seiner Sicht denkbar.

Politische Unsicherheiten in Deutschland?

Politische Unwägbarkeiten drohen aber nicht nur aus den USA, sondern auch aus Deutschland. Ob die Berliner Koalition aus SPD, Grünen und FDP die gesamte Legislaturperiode übersteht, ist angesichts der großen inhaltlichen Unterschiede zwischen den drei Koalitionären fraglich. Vorgezogene Bundestagswahlen könnten eine künftige Regierungsbildung zusätzlich erschweren, da die AFD an Stärke gewinnt und alle Parteien ein Zusammengehen mit der AFD ausgeschlossen haben. Gut möglich, dass genau dieses Verhalten noch mehr Protestwähler in die Arme der AFD treibt. Das Ausland dürfte diese Entwicklung zunehmend kritisch sehen, was zu weniger Direktinvestitionen bei uns führen könnte. Auch dies würde sich negativ auf die wirtschaftlichen Aussichten auswirken.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.