„Verlierer-Gewinner-Strategie“ ist diese sinnvoll?

5. Januar 2024Pünktlich zum Jahresbeginn haben Sie sich vielleicht Neujahrsvorsätze wie mehr Sport oder eine gesündere Ernährung vorgenommen. Wie auch immer Sie sich entschieden haben, der Jahresanfang ist auch eine gute Gelegenheit, die eigene Anlagestrategie zu überprüfen und das Depot auf den Prüfstand zu stellen. Sehr beliebt ist dabei die „Verlierer-Gewinner-Strategie. Aber was genau ist das?

Die „Verlierer-Gewinner-Strategie“ eine beliebte Anlagestrategie

Eine beliebte Anlagestrategie, die insbesondere zum Jahreswechsel immer wieder Beachtung findet, ist die „Verlierer-Gewinner-Strategie“.

Diese sieht vor, die relativen Verlierer aus dem Vorjahr zu kaufen und damit auf eine Aufholjagd zu setzen.

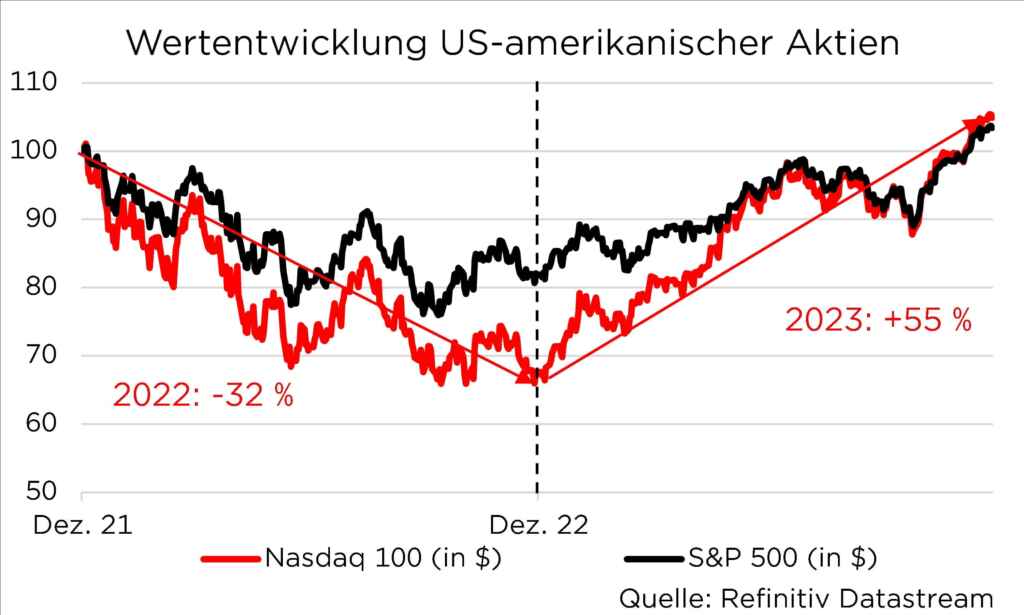

In der Tat hätte dieser Ansatz beim Jahreswechsel 2022/2023 sehr gut funktioniert: So litt der Technologieindex Nasdaq 100 im Jahr 2022 im Vergleich zu anderen Sektoren besonders stark unter dem kräftigen Zinsanstieg und verzeichnete einen Verlust von rund 32 Prozent. Im Jahr 2023 startete der Nasdaq 100 Index dann eine fulminante Aufholjagd und machte seine Vorjahresverluste vollständig wett – am Ende schloss der Technologieindex mit einem Plus von 55 Prozent das Jahr 2023 ab. Zum Vergleich: der S&P 500 legte im vergangenen Jahr „nur“ um 26 Prozent zu.

Doch ist es in der Praxis wirklich so einfach, mit relativen Vorjahresverlieren nach vorne heraus eine Outperformance zu erzielen? Oder handelt es sich bei dem Beispiel nur um eine Ausnahme?

Wir haben die „Verlierer-Gewinner-Strategie“ getestet

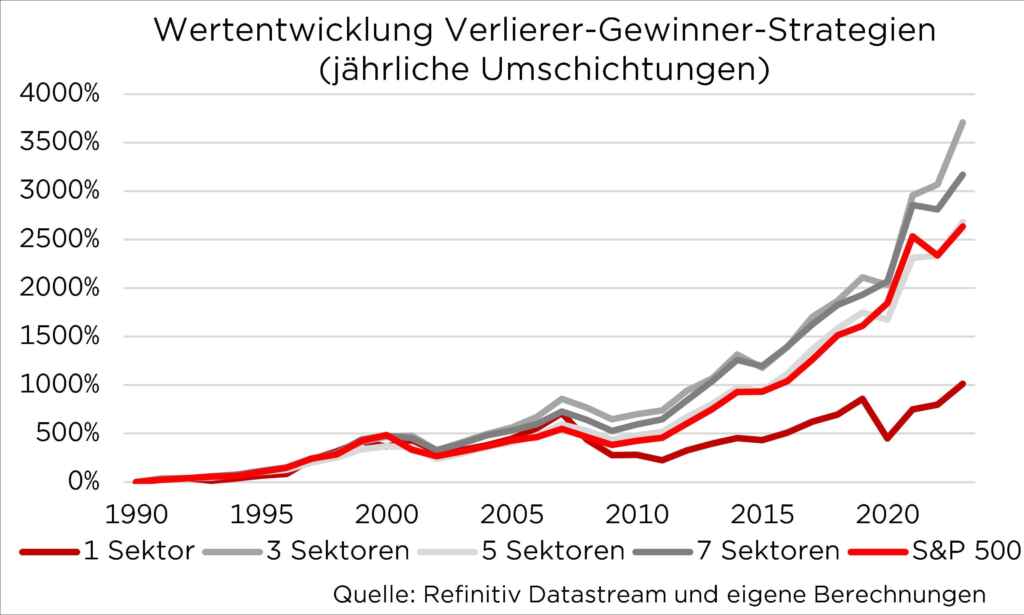

Wir haben nachgerechnet und für den US-amerikanischen Aktienmarkt im Zeitraum von 1998 bis 2023 überprüft, ob sich mit Hilfe eines Verlierer-Gewinner-Ansatzes eine gewinnbringende Anlagestrategie ableiten lässt. Dazu bildeten zehn Sektoren des S&P 500 Index das Anlageuniversum.

Unser Versuchsaufbau

Wie sind wir vorgegangen? Zu jedem Jahreswechsel wurde das Portfolio umgeschichtet und in die x-schlechtesten Sektoren des Vorjahres investiert. Dabei haben wir sowohl hochkonzentrierte als auch breiter diversifizierte Portfolios mit mehreren Sektoren getestet.

Die Ergebnisse

Wie die nachfolgende Abbildung zeigt, konnte teilweise eine Outperformance gegenüber einer passiven Anlage in den S&P 500 beobachtet werden. Dabei fällt aber auf:

Ein Portfolio, das sich jeweils nur aus einem Sektor zusammensetzt, wies ein zu hohes Sektor-Risiko auf und konnte die Benchmark nicht schlagen.

Es war also historisch nicht möglich, mit einem Sektor-konzentrierten Portfolio, das auf den relativen Vorjahresverlierer setzt, den breit gefassten S&P 500 zu schlagen.

Um ehrlich zu sein, hätte uns ein gegenteiliges Ergebnis überrascht.

Bei unserem Eingangsbeispiel mit dem Nasdaq 100 handelt es sich also vielmehr um einen „Glücksfall“. In der Vergangenheit bedurfte es eines Portfolios mit mindestens drei Sektoren, um eine bessere Sharpe Ratio als die der Benchmark zu erzielen. Es bleibt also dabei, dass eine breite Diversifikation für den langfristigen Vermögensaufbau unerlässlich ist.

War unsere „Verlierer-Gewinner-Strategie“ zu träge?

Haben wir womöglich die „falsche“ Umschichtungsfrequenz gewählt? War unsere Anlagestrategie zu träge und hat sie vielleicht unterjährige Aufholeffekte verpasst? Um diese Fragen zu beantworten, haben wir die relative Verlierer-Gewinner-Strategie sowohl mit Quartals- als auch mit Monatsdaten getestet. Aber selbst bei einer höheren Umschichtungsfrequenz erzielten die Anlagestrategien keine signifikant besseren Ergebnisse. Vor allem unter Berücksichtigung der höheren Transaktionskosten ist kein überzeugender Mehrwert erkennbar.

Fallen „Verlierer-Gewinner-Strategien“ also durch?

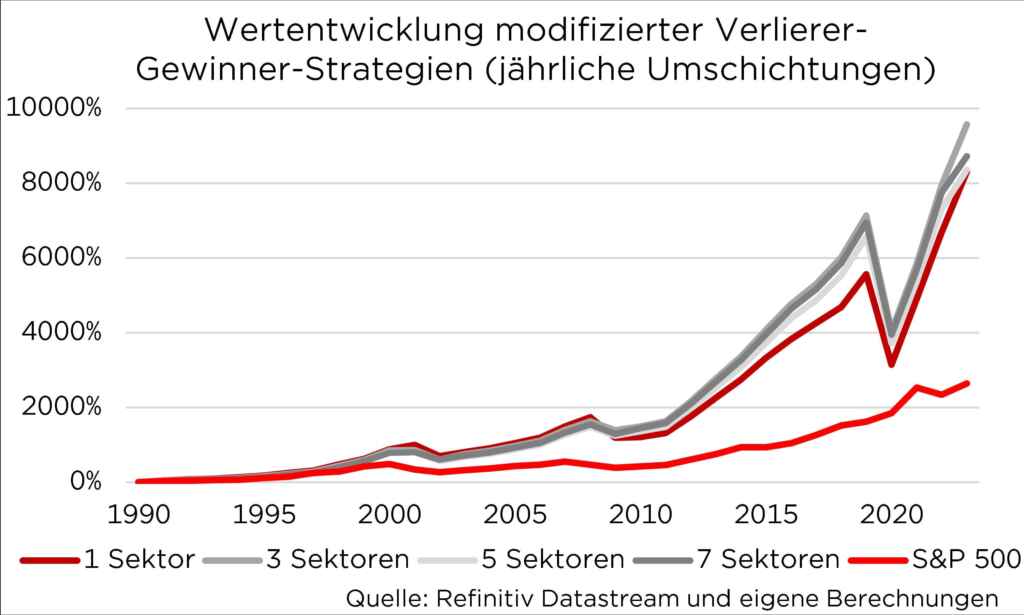

Mit einer einfachen Modifikation lässt sich unsere simple Strategie verbessern. Anstatt jedes Mal stumpf die relativen Vorjahresverlierer zu allokieren, werden nur die Sektoren ins Portfolio aufgenommen, die im Vorjahr auch einen Verlust ausgewiesen haben. Wenn hingegen alle Sektoren eine positive Wertentwicklung in der Vorperiode erzielt haben, wird stattdessen der breit gefasste S&P 500 allokiert. In unserem Betrachtungszeitraum wurde an 15 von insgesamt 34 Umschichtungsterminen die Benchmark statt einzelner Sektoren gekauft.

Kleine Anpassungen mit großem Potenzial

Allein mit dieser kleinen Anpassung ließ sich historisch betrachtet vor allem die Jahresrendite deutlich steigern. So fiel sie um rund 3,5 Prozentpunkte höher aus als die der Benchmark. Gleichzeitig nahm aber auch die Volatilität der Anlagestrategien zu, sodass die Outperformance im Hinblick auf die Sharpe Ratio begrenzt wurde. Ferner beläuft sich der maximale Drawdown auf Jahressicht bei den modifizierten Anlagestrategien auf 43 Prozent. Mit Tagesdaten dürfte der (hypothetische) maximale Wertverlust noch höher ausfallen.

Mit anderen Worten: Anleger/-innen hätten eine sehr hohe Schmerztoleranz mitbringen müssen.

Übrigens: Leerverkäufe auf Sektoren, die im Vorjahr relativ gut gelaufen sind, oder ein Long-Short-Portfolio, das die relativen Verlierer des Vorjahres kauft und die relativen Gewinner leerverkauft, sind keine gute Idee. Da die Performance des S&P 500 Index langfristig nach oben tendierte, war die Fehlerquote bei diesen Ansätzen sehr hoch, was sich in einer teilweise extremen Underperformance gegenüber einem passiven Investment in den S&P 500 ausdrückte.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wie lautet unser Fazit?

Jedes Jahr einfach in den oder die Vorjahresverlierer auf Sektorebene zu investieren, kann punktuell (vgl. Beispiel Nasdaq 100) aufgehen und eine deutliche Outperformance gegenüber einer Buy-and-Hold-Strategie erzielen.

Mit einem starren Festhalten an dieser simplen Anlagestrategie konnte jedoch langfristig kein Mehrwert am US-Aktienmarkt erzielt werden.

Auch wenn durch eine einfache Modifikation die Renditeergebnisse verbessert werden konnten, überzeugen diese Strategien unter Risikogesichtspunkten kaum. Dieses Ergebnis unterstreicht unsere Auffassung, dass Branchenkenntnisse und die Einordnung der wirtschaftlichen Rahmenbedingungen für den Anlageerfolg unabdingbar sind. Um sektorale Einflüsse zu reduzieren, kann die „Verlierer-Gewinner-Strategie“ auch auf Einzeltitelebene angewendet werden. Statt in einzelne Sektoren zu investieren, werden die Portfolios aus denjenigen Einzeltiteln zusammengesetzt, die in der Vorperiode unabhängig vom Sektor die relativ schlechteste Performance aufgewiesen haben.

Ob sich dieser Ansatz lohnt, erfahren Sie im zweiten Teil von „Sind die Verlierer von gestern die Gewinner von morgen“?

Foto von Unsplash von Louis Hansel

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.