Sind die Verlierer von gestern die Gewinner von morgen? (II)

19. Januar 2024Bereits zu Beginn des Jahres 2024 haben wir untersucht, ob es sich lohnt, zum Jahreswechsel in Sektoren zu investieren, die im Vorjahr eine relativ schlechte Wertentwicklung aufwiesen. Das Ergebnis war eindeutig: Mit einem starren Festhalten an dieser einfachen Anlagestrategie konnte am US-Aktienmarkt langfristig keine Outperformance gegenüber einer passiven Anlage in den S&P 500 erzielt werden.

Auch wenn durch eine einfache Modifikation die Renditeergebnisse signifikant verbessert werden konnten, überzeugten die modifizierten Anlagestrategien unter Risikogesichtspunkten kaum.

Kann die Verlierer-Gewinner-Strategie doch profitabel sein?

Lässt sich aus dem Verlierer-Gewinner-Ansatz womöglich doch noch eine profitable Anlagestrategie ableiten, wenn die Selektion nicht auf Sektor-, sondern auf Einzeltitelebene erfolgt? Mit anderen Worten: Lohnt es sich, in die relativen Verlierer-Aktien des Vorjahres zu investieren – unabhängig davon, aus welcher Branche sie stammen?

Wie sehen unser Versuchsaufbau und die Ergebnisse aus?

Als Anlageuniversum für unseren Test dienten alle Aktien, die jeweils zum Jahreswechsel im S&P 500 enthalten waren.

Unser Vorgehen

Im nächsten Schritt haben wir das Anlageuniversum anhand der Vorjahresperformance in zehn gleich große Portfolios eingeteilt. Das bedeutet: Das erste Portfolio („Verlierer Vorjahr“) enthält die im Hinblick auf die Vorjahresperformance schlechtesten zehn Prozent der Aktien aus dem S&P 500. Das zweite Portfolio besteht wiederum aus den folgenden zehn Prozent und so weiter. Im zehnten Portfolio („Gewinner Vorjahr“) sind letztendlich die besten zehn Prozent enthalten.

Unsere Portfolioanpassung

Um mögliche Size-Effekte bei der Portfoliokonstruktion zu berücksichtigen, haben wir neben gleichgewichteten Portfolios zusätzlich eine Gewichtung nach der Marktkapitalisierung vorgenommen. Aufgrund der fehlenden Datenverfügbarkeit konnte die Gewichtung nach der Marktkapitalisierung allerdings erst ab 1997 vorgenommen werden. Unser Beobachtungszeitraum erstreckt sich von 1990 bis 2023 und als Benchmark dient ein passives Investment in den S&P 500.

Die Ergebnisse

Hat es sich nun gelohnt, in die relativen Verlierer des Vorjahres zu investieren und auf einen Umkehr-Effekt zu setzen? Das Ergebnis fällt (erneut) ernüchternd aus.

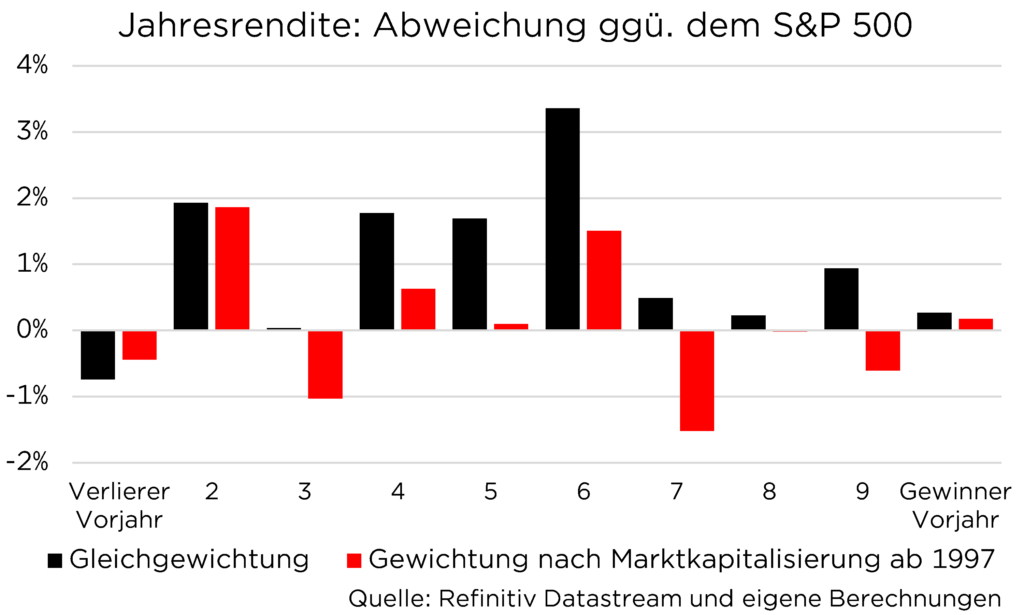

Mit dem „Verlierer Vorjahr“-Portfolio konnte langfristig mit Blick auf die annualisierte Rendite keine Outperformance gegenüber der Benchmark erzielt werden.

So lag die Jahresrendite des gleichgewichteten Portfolios rund 0,7 Prozentpunkt unter der einer passiven Anlage in den S&P 500. Wurde das Portfolio stattdessen auf Basis der Marktkapitalisierung gewichtet, verringerte sich die Unterperformance auf 0,4 Prozentpunkte.

Wie kommen diese Ergebnisse zustande?

Eine kleine Outperformance hätten man dagegen erzielt, wenn man auf die Gewinner des Vorjahres gesetzt und damit eine Momentum-Strategie verfolgt hätte. Insgesamt lässt sich jedoch kein eindeutiges Muster erkennen und die Verteilung der Abweichungen der Jahresrenditen erscheint willkürlich.

Lediglich die deutliche Outperformance von Portfolio sechs sticht ins Auge. Hier fiel die Jahresrendite des gleichgewichteten Portfolios sogar 3,4 Prozentpunkte höher aus.

Auffällig ist auch, dass die gleichgewichteten Portfolios mit Ausnahme des „Verlierer Vorjahr“-Portfolios eine höhere Jahresrendite aufweisen als die analogen Portfolios mit einer Gewichtung auf Basis der Marktkapitalisierung. Auch wenn zuletzt die Schwergewichte im S&P 500 für die positive Performance verantwortlich waren (vgl. „Magnificent 7“), hat sich eine Gewichtung nach der Marktkapitalisierung in der Historie des S&P 500 nicht immer ausgezahlt. So ist die Outperformance des gleichgewichteten S&P 500 gegenüber dem marktkapitalisierten S&P 500 im Zeitraum 2000 bis 2015 fast kontinuierlich gestiegen.

Renditeeigenschaften sind aber nur eine Seite der Medaille

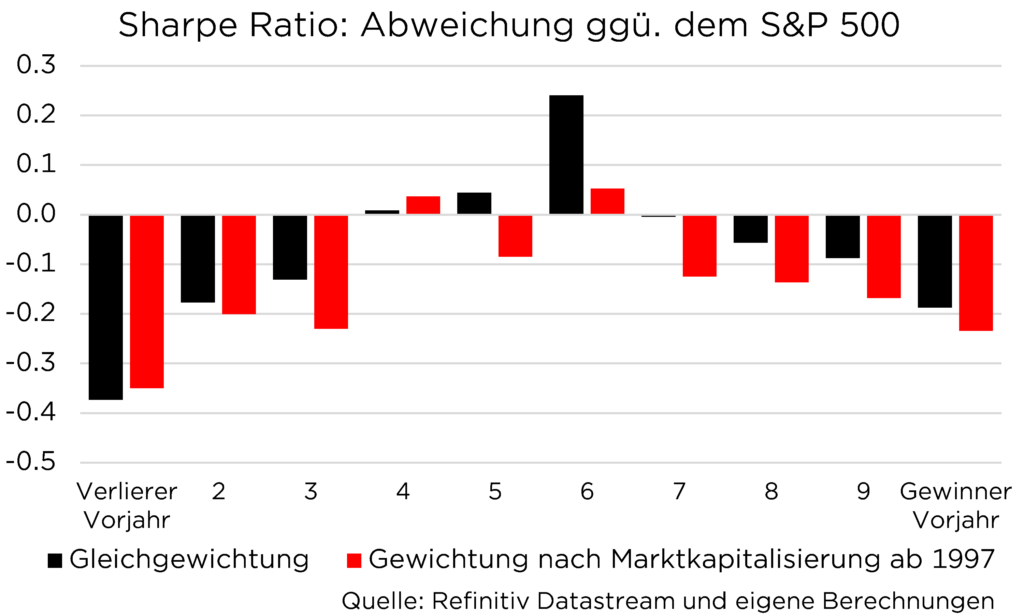

Mindestens genauso wichtig ist es, das eingegangene Risiko zu berücksichtigen. Aus diesem Grund haben wir die Strategien anhand der Sharpe Ratio ausgewertet.

Das Ergebnis ist recht eindeutig: Sowohl das Verlierer- als auch Gewinner-Portfolio schnitten im Vergleich zum S&P 500 schlechter ab.

Nur die Portfolios vier und sechs erzielten unabhängig von der Portfoliokonstruktion eine höhere Sharpe Ratio als die Benchmark, wobei die Outperformance des Portfolios vier minimal ist.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Weist Portfolio sechs Besonderheiten auf?

Sowohl im Hinblick auf die Jahresrendite als auch bei der Sharpe Ratio hat das Portfolio sechs die Benchmark dominiert. Es stellt sich daher die Frage, ob und wenn ja welche Besonderheiten dieses Portfolio aufweist.

Abweichung der Sektorgewichte

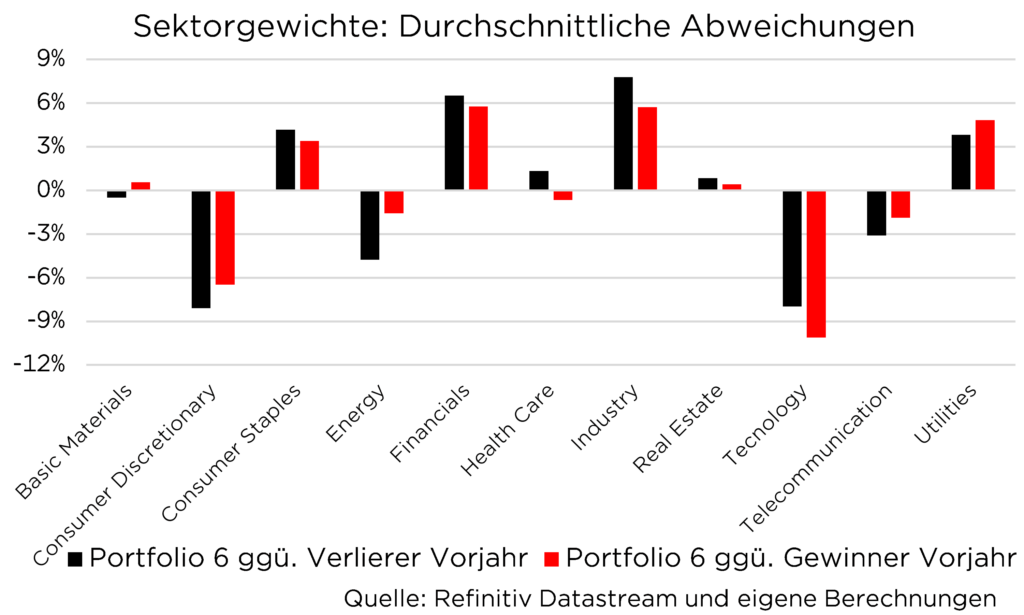

Einen ersten Anhaltspunkt liefert die Sektorgewichtung. Die folgende Abbildung zeigt die durchschnittlichen Abweichungen der Sektorgewichte zwischen dem Portfolio sechs und sowohl dem „Verlierer Vorjahr“- als auch „Gewinner Vorjahr“-Portfolio. In der Tat lassen sich systematische Unter- und Übergewichtungen einzelner Sektoren feststellen. So fällt auf, dass das Portfolio sechs im Vergleich zum „Verlierer“- und „Gewinner“-Portfolio in den Sektoren Financials sowie Industry durchschnittlich höher gewichtet war und die Sektoren Consumer Discretionary sowie Tecnology durchschnittlich untergewichtet waren.

Daraus darf aber nicht geschlussfolgert werden, dass eine entsprechende sektorale Positionierung allein für die Outperformance verantwortlich war.

Vielmehr ermöglichte ein gutes Timing die Outperformance. So war der Technologiesektor im Portfolio sechs zum Jahrtausendbeginn untergewichtetet, sodass das Platzen der Dotcom-Blase einen vergleichsweise geringen Einfluss auf die Performance hatte. In den anderen Perioden war die Gewichtung des Technologiesektors hingegen deutlich höher. Ein ähnliches Bild zeigte sich während der globalen Finanzkrise. Hier war der Finanzsektor im Portfolio 6 (im Gegensatz zu den anderen Jahren) relativ untergewichtet und dämpfte so die Verluste des Portfolios.

Wie lautet unser Fazit?

Nicht nur auf Sektorebene, sondern auch auf Einzeltiteleben lässt sich aus der Vorjahresperformance keine erfolgreiche Anlagestrategie ableiten.

Sowohl bei der Jahresrendite als auch bei der Sharpe Ratio kann mit einem Portfolio aus den relativen Verlieren oder Gewinnern des Vorjahres langfristig keine systematische Outperformance erzielt werden.

Auch wenn sich mit dem Portfolio sechs bessere Rendite- und Risikoeigenschaften als mit dem S&P 500 erzielen ließ, fehlt uns der ökonomische Grund.

Das Fazit lautet also: Auch wenn regelgebundene Verlierer-Gewinner-Strategien punktuell erfolgreich sein können, ist es historisch betrachtet nicht gelungen, eine robuste Outperformance zu erzielen. In der Tat hätte uns ein gegenteiliges Ergebnis überrascht, denn der Anlageansatz erscheint uns zu simpel für die echte Welt.

Foto von Unsplash von Mesh

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.