Sind die aktuellen Lohnforderungen überzogen?

30. März 2023Mit dem kräftigen Anstieg der Inflationsrate im letzten Jahr sind auch die Forderungen nach höheren Löhnen und Gehältern lauter geworden. In den USA haben sich die Lohnforderungen bereits 2022 sehr zügig materialisiert und zu einem kräftigen Anstieg der Arbeitskosten geführt.

Inflationsdruck erhöht Lohnforderungen

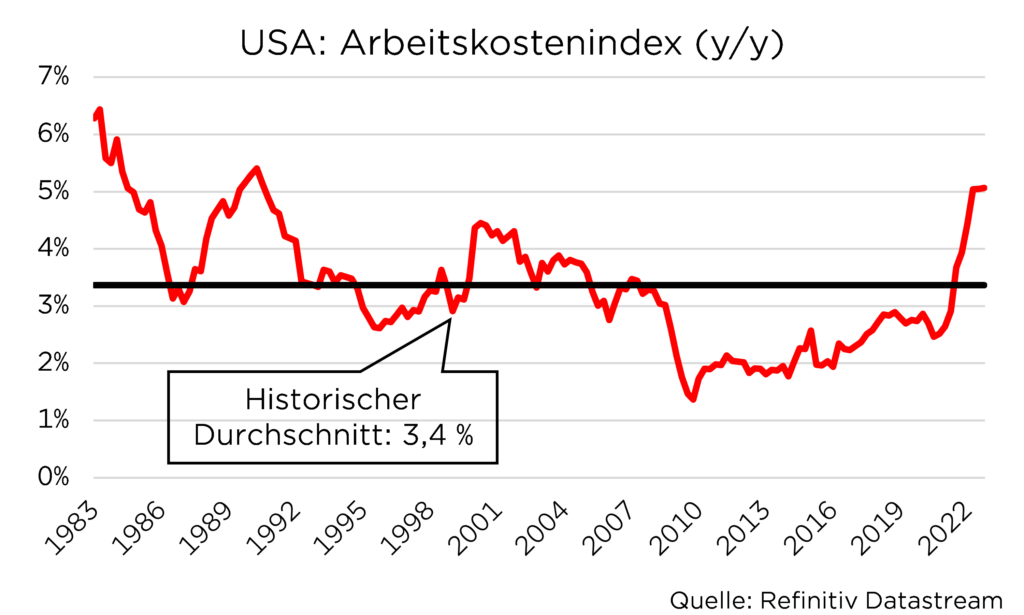

So stieg die Wachstumsrate des Arbeitskostenindex in den USA deutlich an und belief sich 2022 auf durchschnittlich 4,9 Prozent. Damit lag er über dem historischen Durchschnitt von rund 3,4 Prozent.

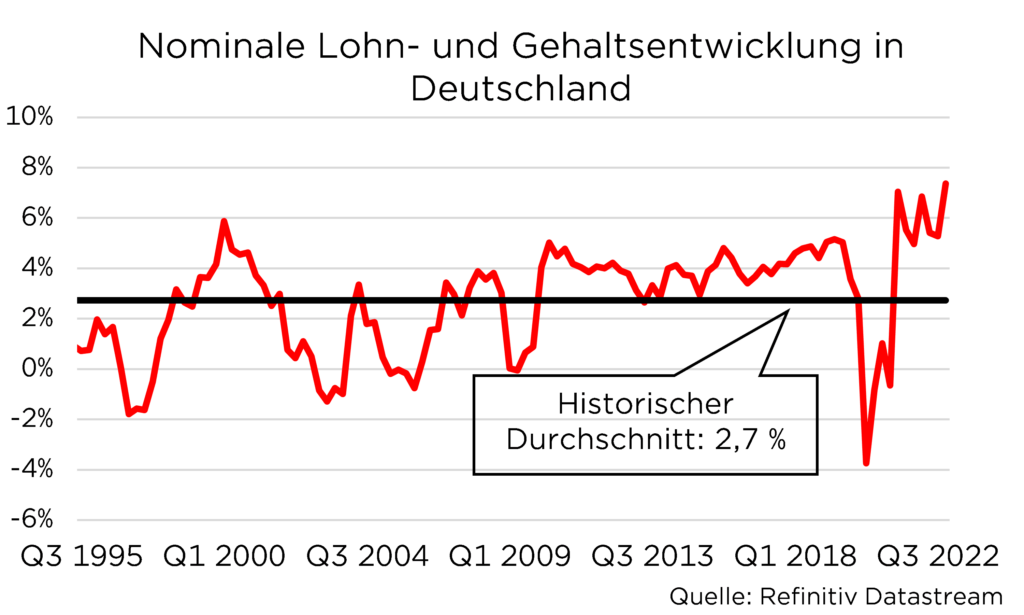

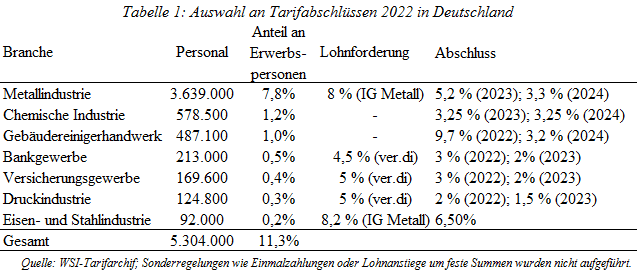

In Deutschland machen sich aufgrund des relativ höheren gewerkschaftlichen Organisationsgrades die gestiegenen Löhne und Gehältern erst mit zeitlicher Verzögerung bemerkbar. Allerdings sind mit der Anhebung des Mindestlohns zum Oktober 2022 sowie den ersten höheren Tarifabschlüssen (vgl. Tabelle 1) die Löhne und Gehälter in Deutschland im vergangenen Jahr angestiegen. Im vierten Quartal 2022 – neuere Daten sind zum jetzigen Zeitpunkt nicht verfügbar – lag die Wachstumsrate der nominalen Löhne und Gehälter mit 7,4 Prozent über dem historischen Durchschnitt von rund 2,7 Prozent.

Wird der Lohndruck in Deutschland weiter zunehmen?

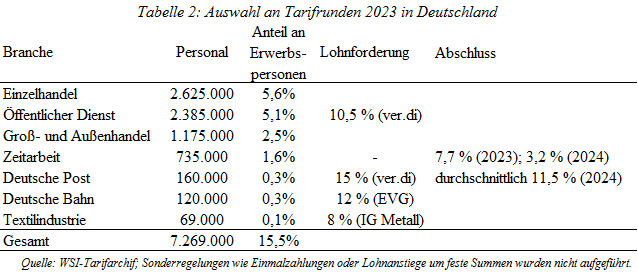

Dass die Löhne und Gehälter in den kommenden Monaten überdurchschnittlich ansteigen, dürfte im aktuellen Inflationsumfeld und vor dem Hintergrund der Lohnforderungen der Gewerkschaften eindeutig sein. So fordert beispielsweise die Eisenbahn- und Verkehrsgewerkschaft (EVG) zwölf Prozent höhere Löhne beziehungsweise mindestens 650€ mehr Lohn pro Monat und machte mit bundesweiten Warnstreiks zu Beginn der Woche auf sich aufmerksam. Darüber hinaus stehen Tarifeinigungen unter anderem im öffentlichen Dienst und im Einzelhandel aus – beide Branchen vereinen rund 10,7 Prozent aller Erwerbstätigen in Deutschland (vgl. Tabelle 2). Der Lohndruck wird also stärker.

Wie sind die aktuellen Lohnforderungen der Gewerkschaften einzuordnen?

Sind diese überzogen oder doch gerechtfertigt? Um einen Überblick über diese hochpolitische Diskussion zu geben, haben wir die wesentlichen Argumente gegen und für weitere Lohnsteigerungen zusammengetragen.

Was spricht gegen Lohnsteigerungen?

Klar ist, dass aus betriebswirtschaftlicher Perspektive weitere Lohnsteigerungen negativ zu beurteilen sind. Vor allem im letzten Jahr nahm die Kostenbelastung aufgrund stark gestiegener Energiepreise sowie anhaltender Lieferengpässe erheblich zu, sodass viele Unternehmen bereits auf eine harte wirtschaftliche Probe gestellt wurden. Weitere Lohnsteigerungen würden den Druck auf die Gewinnmargen verstärken und unter Umständen zu Insolvenzen führen. Aber nicht nur auf der Mikroebene, sondern auch gesamtwirtschaftlich betrachtet könnten zu starke Lohnsteigerungen wirtschaftliche Herausforderungen herbeiführen.

Im Fokus steht die Sorge um eine ausufernde Lohn-Preis-Spirale, die die Gefahr einer dauerhaft erhöhten Inflation forciert.

Folglich müsste die EZB länger an ihrer kontraktiven Geldpolitik festhalten und würde aufgrund des restriktiven Zinsumfelds den konjunkturellen Gegenwind aufrechterhalten. Aber auch aus Sicht von Aktieninvestoren/-innen sind steigende Gewinnmargen begünstigt durch stagnierende Arbeitskosten und gleichzeitig ansteigende Absatzpreise wünschenswert.

Was spricht für Lohnsteigerungen?

Es gibt aber auch gute Gründe, sich den Lohnforderungen der Gewerkschaften anzunähern und Arbeitnehmenden höhere Löhne und Gehälter zu zahlen. Zunächst hält sich die Gefahr einer Lohn-Preis-Spirale aus heutiger Sicht in Grenzen. Auch wenn in den USA die Arbeitskosten deutlich angestiegen sind und wir vor einem Jahr hier erste

Gewinne steigen schneller als Kosten

Anzeichen für eine Lohn-Preis-Spirale identifiziert haben, hat sich die Entwicklung seitdem glücklicherweise nicht weiter verschärft, sodass sich unsere ursprünglichen Befürchtungen bis jetzt nicht bewahrheitet haben. In Deutschland sieht die Lage (noch) entspannter aus, wenngleich sich die höheren Tarifabschlüsse erst mit zeitlicher Verzögerung in den offiziellen Zahlen widerspiegeln. Dabei geht das Inflationsrisiko aber nicht nur auf die Lohnforderungen der Beschäftigten zurück, sondern wird durch die steigenden Gewinnmargen der Unternehmen deutlich erhöht. Vor allem Firmen im Handel, Gastgewerbe und Bau haben laut dem ifo-Institut die Teuerungswelle genutzt und ihre Absatzpreise stärker angehoben als es durch die Entwicklung der Einkaufspreise gerechtfertigt war. Wir haben es also nicht nur mit einer „Kosteninflation“, sondern gleichzeitig mit einer „Gewinninflation“ zu tun. Dabei liegt letztere in der Verantwortung der Arbeitgeber.

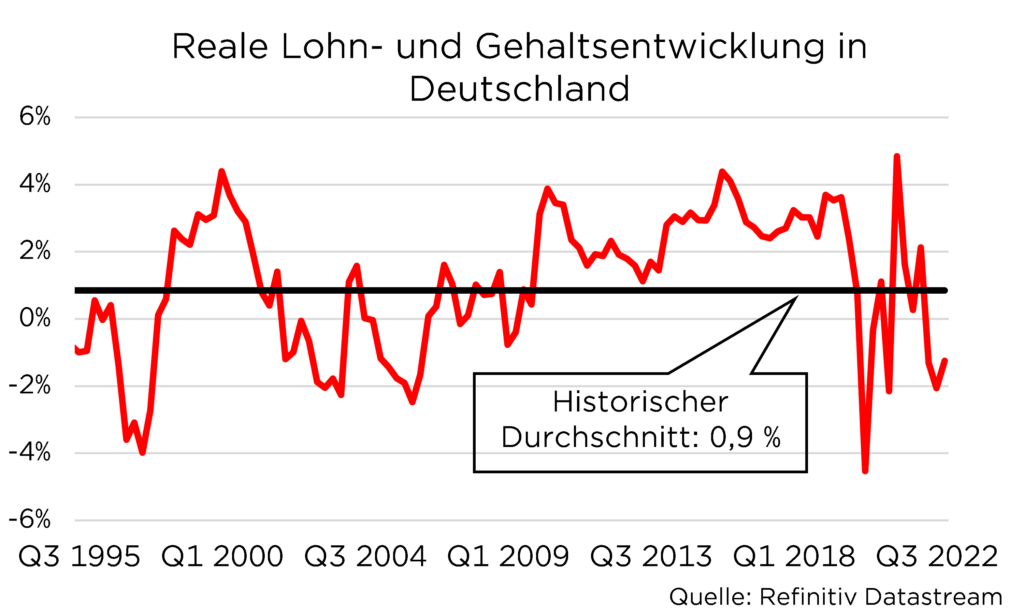

Reallöhne sinken

Ein Blick auf die Entwicklung der Reallöhne in Deutschland liefert ein weiteres Argument für Lohnsteigerungen. Auch wenn sich gesamtwirtschaftlich betrachtet in der vorigen Dekade Arbeitnehmer/-innen über einen stetigen Reallohnanstieg freuen durften, ließen die historisch hohen Inflationsraten die Realeinkommen zuletzt abstürzen. Zwar konnte bislang der reale Kaufkraftverlust durch die „Corona-Ersparnisse“ abgefedert werden, jedoch laufen die finanziellen Reserven aus und dämpfen die privaten Konsumausgaben. Da die Preissteigerungsraten in den kommenden Monaten weiter über der Zielinflationsrate der EZB von zwei Prozent liegen dürften, ist bei stagnierenden Löhnen mit keiner raschen Erholung der Realeinkommen zu rechnen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Welche Effekte haben steigende Löhne für den Arbeitsmarkt?

Einerseits schaffen Lohnerhöhungen für Beschäftigte Anreize, in besser bezahlte und produktivere Jobs zu wechseln. Das steigert den Wettbewerb, bedeutet aber auch, dass Unternehmen, die im Wettbewerb nicht mithalten können, sich aus dem Markt zurückziehen. Unliebsame Tätigkeiten würden wegfallen und im Idealfall automatisiert werden. Gesamtwirtschaftlich ergibt sich daraus ein Gewinn.

Allerdings herrscht auf dem Arbeitsmarkt kein perfekter Wettbewerb – vielmehr ist er durch Friktionen gekennzeichnet: Beschäftigte verfügen beispielsweise über spezifische Fähigkeiten und sind nicht wie ein homogenes Gut beliebig austauschbar.

Andererseits sind nicht alle Beschäftigten bereit oder in der Lage, ihren Arbeitsstandort ohne Weiteres zu wechseln. Daraus ergibt sich sowohl für den Arbeitgeber als auch für den Arbeitnehmer eine besondere Marktmacht, die die Lohnsetzungsdynamik beeinflusst. Ferner führen die Friktionen auf dem Arbeitsmarkt dazu, dass Beschäftigte nicht immer effizient allokiert werden. So würden Arbeitskräfte bei mehr Wettbewerb dort eingesetzt werden, wo sie produktiver sind. Das bedeutet, dass Arbeitskräfte beispielsweise von einem weniger innovativen Unternehmen zu einem produktiveren Start-up wechseln, das ohne zusätzliche Beschäftigte nicht wachsen kann. Aus einer effizienteren Allokation der Arbeitskräfte würden sich also wiederum positive gesamtwirtschaftliche Effekte entfalten.

Positive Nebeneffekte

Laut dem ifo-Institut und dem DIW Berlin ergeben sich durch Lohnerhöhungen noch weitere positive Nebeneffekte. So würden steigende Löhne stille Reserven auf dem Arbeitsmarkt mobilisieren und damit dem Fachkräftemangel sowie den anstehenden Herausforderungen des demografischen Wandels zum Teil entgegenwirken. Ferner würden Lohnsteigerungen vor allem im Niedriglohnbereich Potentiale heben. Denn zum einen fällt in diesem Einkommenssegment der zusätzliche Konsumeffekt durch Lohnsteigerungen größer aus als in höheren Einkommensklassen, da bei letzterer steigende Einkünfte häufig nur die Sparquote erhöhen. Zum anderen müssten weniger Menschen aus dem Niedriglohnbereich soziale Leistungen in Anspruch nehmen, wodurch das deutsche Sozialsystem wiederum entlastet werden würde.

Wie lautet unser Fazit?

Je nach Perspektive erscheinen die Lohnforderungen der Gewerkschaften überzogen oder längst überfällig. Arbeitgeberverbände verweisen auf die Gefahr einer Lohn-Preis-Spirale und setzen daher verstärkt auf Einmalzahlungen. Gewerkschaften hingegen führen die hohen Reallohnverluste an und rechtfertigen ihre Lohnforderungen mit weiter anhaltenden hohen Preissteigerungsraten.

Die Herausforderung wird darin liegen, Balance zwischen Arbeitgeber- und Arbeitnehmerforderungen zu halten und eine Lohn-Preis-Spirale zu vermeiden.

Dabei wirken die Lohnforderungen der Gewerkschaften auf den ersten Blick natürlich ambitioniert, allerdings relativeren sich die Gewerkschaftsforderungen bei einem Blick auf die vergangenen Tarifabschlüsse (vgl. Tabelle 1): In der Regel fielen die tatsächlichen Lohnabschlüsse geringer aus als die initialen Forderungen und wurden zudem zeitlich gestreckt. Vor allem die Stufenerhöhung ist positiv zu beurteilen, da zum einen die Kostenbelastung der Unternehmen kurzfristig geschont wird, die Preisüberwälzung an den Endverbraucher eingefangen wird und zum anderen die Gefahr einer ausufernden Lohn-Preis-Spirale im Zaum gehalten wird. Wichtig ist aber auch, dass die Tarifabschlüsse nur einen relativ geringen Teil der Beschäftigten in Deutschland betreffen, wenngleich steigende Tariflöhne Signalwirkungen auf außertarifliche Lohnverhandlungen haben. Unterm Strich und unter der Prämisse, dass eine Lohn-Preis-Spirale vermieden wird, überwiegen aus unserer Sicht die gesamtwirtschaftlichen Vorteile weiterer (moderater) und zeitlich gestreckter Lohnsteigerungen.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.