Schwellenländer: Aktiv oder passiv?

22. August 2025Schwellenländer (Emerging-Markets, EM) wachsen auch 2025 fast dreimal so schnell wie die Industrieländer. Für 2025 wird vom IWF ein Zuwachs in den Industrieländern von 1,5 Prozent erwartet (2026: 1,6 Prozent). In den Schwellen- und Entwicklungsländern liegt das Tempo dagegen deutlich höher: 4,1 Prozent im Jahr 2025 und 4,0 Prozent 2026. Im September dürfte die Fed ihren Zinssenkungszyklus fortsetzen, nachdem sie bereits im Herbst 2024 mit drei Zinsschritten begonnen hat. Dies wirkt für die Emerging-Markets doppelt positiv.

Wie wirkt sich der US-Markt auf die Schwellenmärkte aus?

Mit sinkendem US-Zinsvorteil fließen mehr Mittel in höher rentierende EM-Anlagen, während die Refinanzierungskosten für Dollar-Schuldner sinken. Zusätzlicher Rückenwind kommt vom schwächeren US-Dollar. Er senkt Finanzierungskosten, stützt Rohstoffpreise und macht so EM‑Märkte für internationale Investoren attraktiver.

Die US-Handelspolitik bleibt zwar ein Unsicherheitsfaktor, doch die Erfahrung zeigt: Trump poltert oft laut, strebt letztlich aber Deals an.

Dies führt typischerweise zu erhöhter Marktvolatilität, nicht aber zwingend zu schwächerem Wirtschaftswachstum in den Schwellenländern. Die Anpassungsfähigkeit dieser Ökonomien hat sich in der Vergangenheit als robust erwiesen.

Schwellenländer: ein heterogenes Bild

Innerhalb der Emerging-Markets zeigt sich ein heterogenes Bild. In China verlangsamt sich das Wachstum weiter. Zwar meldet die Regierung für Q1 und Q2 2025 Zuwächse von 5,4 bzw. 5,2 Prozent, der IWF erwartet für das Gesamtjahr jedoch nur 4,8 und für 2026 sogar nur 4,2 Prozent. Angesichts der realwirtschaftlichen Schwäche darf man die offiziellen Zahlen mit einer Portion Skepsis betrachten.

Bremsfaktoren sind neben der alternden Bevölkerung vor allem strukturelle Probleme:

ein überdehnter, hoch verschuldeter Immobiliensektor, verhaltenes Einzelhandelswachstum, unter den Erwartungen liegende Industrieproduktion und deflationäre Tendenzen, die Nachfrage und Investitionen dämpfen.

Indien bleibt mit stabilen 6,4-6,5 Prozent jährlichem BIP-Wachstum der dynamische Gegenpol.

Die Reformagenda in Land-, Arbeits- und Finanzmarkt sowie eine junge, wachsende Bevölkerung mit einem Medianalter unter 30 Jahren sichern strukturellen Rückenwind. Lateinamerika profitiert derzeit in mehrfacher Hinsicht von der Rohstoffseite: Hohe bzw. stabile Preise für Agrargüter und Metalle stützen Exporterlöse, Unternehmensgewinne und Staatseinnahmen. Die fortschreitende Disinflation schafft Spielraum für Zinssenkungen. Die Rohstoffabhängigkeit bleibt sowohl Chance als auch Risiko, da eine Abkühlung der chinesischen Nachfrage dämpfend wirken könnte.

Schwellenländer sind für uns ein wichtiger taktischer Baustein

Schwellenländer sind für uns ein wichtiger taktischer Baustein. Sie vereinen dynamisches Wirtschaftswachstum, junge Bevölkerungen und häufig attraktive Bewertungen. Viele dieser Länder haben in den vergangenen Jahren bewiesen, dass sie auch in schwierigen Phasen widerstandsfähig bleiben. Historisch schwanken die Renditeabstände zwischen EM und Industrieländern deutlich, weshalb eine Beimischung auch nur in bestimmten Phasen einen Mehrwert für das Portfolio bieten kann. Aktuell befinden wir uns in einer solchen Phase: Der schwächere US‑Dollar und weitere Zinssenkungen der Fed wirken wie ein Konjunkturprogramm.

Bei der Allokation konzentrieren wir uns auf Länder mit demokratischen Strukturen.

China erfüllt diese Voraussetzungen aus unserer Sicht nicht. Die Wirtschaftskraft ist unbestritten, doch der unzureichende Schutz von Eigentumsrechten und die Möglichkeit staatlicher Eingriffe in Unternehmen machen Investitionen dort unberechenbar. Kapitalmärkte leben von Transparenz, unabhängigen Institutionen und Berechenbarkeit – genau das ist in China nicht ausreichend gegeben. Dieses Risiko vermeiden wir bewusst und setzen stattdessen auf Länder, die demokratisch verfasst sind, über eine wachsende Mittelschicht verfügen und klare Reformagenden verfolgen.

Unsere Analyse zeigt aktiv schlägt passiv

Gerade in Schwellenländern reicht ein Indexinvestment nicht aus. Die Märkte sind oft weniger effizient. Gute Chancen erkennt, wer vor Ort ist, die Sprache spricht und die lokalen Gegebenheiten versteht. Deshalb setzen wir in Schwellen- und Frontier-Märkten auf aktive Fonds. Die aktiven Portfoliomanager leisten die nötige Researcharbeit und weichen mit hohem Active Share gezielt vom Referenzindex ab.

Doch ist diese Überzeugung auch empirisch belegbar?

Um dieser Frage nachzugehen, haben wir eine umfassende Analyse durchgeführt, die den Mehrwert aktiven Managements quantifiziert – mit eindeutigen Ergebnissen.

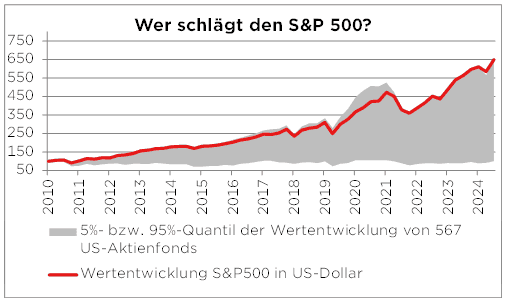

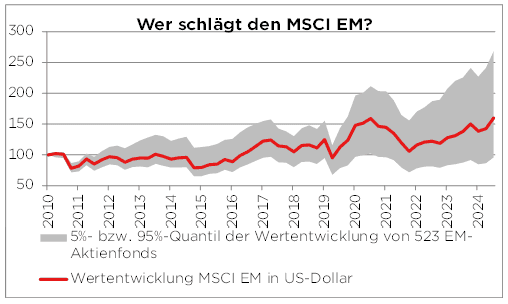

Emerging-Markets-Aktienfonds versus US‑Aktienfonds

Für die Analyse haben wir alle in Deutschland zum Vertrieb zugelassenen Fonds berücksichtigt, die heute noch existieren, getrennt in zwei Universen: breit investierende Emerging-Markets-Aktienfonds sowie breit investierende US‑Aktienfonds. Für jedes Produkt ist die älteste währungsoffene Tranche in die Berechnung eingeflossen.

Neu aufgelegte Fonds durften bis 2022 dazukommen; sie wurden ab ihrem Eintrittszeitpunkt mit der zu diesem Zeitpunkt vorliegenden Indexentwicklung „eingesetzt“. Der Beobachtungszeitraum beginnt am 31.12.2010 und reicht knapp 15 Jahre. Für beide Universen haben wir die Ergebnisverteilungen als Trichter abgebildet, indem wir die 5. und 95. Perzentile der Fondsrenditen den jeweiligen Benchmarks – MSCI Emerging-Markets und S&P 500 – gegenübergestellt haben.

Das Ergebnis fällt eindeutig aus: In den Emerging-Markets liegt deutlich mehr als die Hälfte der aktiven Fonds über den gesamten Zeitraum oberhalb des MSCI EM Index.

Im US‑Universum hingegen gelingt es selbst dem 95. Perzentil der Fonds nicht, den S&P 500 zu übertreffen. Die Streuung ist breiter, und die Benchmark markiert faktisch die Oberkante der Verteilung.

Dies zeigt noch einmal eindrucksvoll die strukturellen Überrendite‑Chancen in weniger effizienten, heterogenen Märkten.

Informationsvorsprünge, lokale Research‑Tiefe und flexible Portfoliosteuerung lassen sich in Schwellenländern eher in Mehrertrag umsetzen, während in reifen, hochkompetitiven Märkten wie den USA die Kombination aus hoher Markteffizienz, Indexkonzentration und dem Kostenvorteil passiver Produkte die Latte für aktive Manager sehr hoch legt.

Methodisch ist zu betonen, dass der bewusst in Kauf genommene „Survivorship Bias“ tendenziell zugunsten aktiver Ergebnisse wirkt, weil nur überlebende Fonds einfließen. Gerade deshalb ist der US‑Befund bemerkenswert. Wenn selbst unter Survivorship‑Bedingungen das 95. Perzentil die Benchmark nicht schlägt, unterstreicht das die Hürde für aktive Outperformance im US‑Markt. Für die Emerging-Markets erhöht die Verzerrung zwar die gemessene Erfolgsquote, ändert aber nichts am qualitativen Befund des deutlichen regionalen Unterschieds.

Was bedeuten die Ergebnisse für die Portfoliosteuerung?

Für die Portfoliosteuerung folgt daraus: In Schwellenländer setzen wir bewusst auf aktive Manager mit hohem Active Share, klarer Prozessdisziplin und lokaler Präsenz. Hier erwarten wir, gestützt durch unsere Analyse, eine signifikant höhere Wahrscheinlichkeit, die Benchmark zu übertreffen. Da die Aktienmärkte, allen voran in den USA, aber in der Vergangenheit deutlich höhere Renditen erzielen konnten, setzen wir Schwellenländer und Frontier-Market-aktienonds nur selektiv ein, wenn es die makroökonomischen Gegebenheiten zulassen. So ein Zeitpunkt ist gerade wieder eingetreten.

Foto von Unsplash von Anatoliy Shostak

Autor: Dr. Rebekka Haller

Dr. Rebekka Haller studierte Volkswirtschaftslehre an der Universität Hamburg. Im Anschluss promovierte sie am Lehrstuhl für Corporate Finance und Ship Finance und arbeitete dort als wissenschaftliche Mitarbeiterin. 2014 begann sie als Analystin im Investment Office von M.M.Warburg & CO. Dort ist sie u.a. für Anlagestrategien und die quantitative Fondsauswahl verantwortlich sowie in beratender Funktion zu allen Fragen der Asset-Allocation tätig.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.